niusouti.com

某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件,对外批发销售5000件,取得不含税销售额190万元;成套化妆品向消费者零售800件,取得含税销售额51.48万元.外购散装化妆品时,取得的增值税专用发票注明价款为90万元。本期生产销售化妆品应缴纳的消费税税额为( )万元。A.28.2B.3012C.70.2D.54

题目

某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件,对外批发销售5000件,取得不含税销售额190万元;成套化妆品向消费者零售800件,取得含税销售额51.48万元.外购散装化妆品时,取得的增值税专用发票注明价款为90万元。本期生产销售化妆品应缴纳的消费税税额为( )万元。

A.28.2

B.3012

C.70.2

D.54

相似考题

更多“某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件, ”相关问题

-

第1题:

某化妆品生产企业为增值税一般纳税人,2009年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产缴纳的消费税为()万元。A. 28.2

B.72

C.5.78

D.0

正确答案:A

-

第2题:

某中外合资化妆品生产企业为增值税一般纳税人,2008年5月发生以下业务:

(1)从国外进口一批散装化妆品,支付给国外的货价120万元、运抵我国海关前的运杂费和保险费30万元,已验收入库;

(2)进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元,已验收入库;

(3)本月企业将进口的散装化妆品全部生产加工为成套化妆品7800件,对外批发销售7000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率为40%、消费税税率为30%;机器设备的进口关税税率为20%)

要求:根据上述资料及税法相关规定,回答下列问题:

(1)计算进口散装化妆品应缴纳的消费税;

(2)计算进口散装化妆品应缴纳的增值税;

(3)计算进口机器设备应纳的增值税;

(4)计算该企业国内生产销售环节应缴纳的增值税;

(5)计算该企业国内生产销售环节应缴纳的消费税。

正确答案:

(1)进口散装化妆品应纳的关税=关税完税价格×关税税率=(120+30)×40%=60(万元)

进口散装化妆品应纳的消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(150+60)÷(1—30%)×30%=90(万元)

(2)进口散装化妆品应纳的增值税=(关税完税价格+关税+消费税)×增值税税率=(150+60+90)×17%=51(万元)

(3)进口机器设备应纳的增值税:

进口机器设备应纳的关税=关税完税价格×关税税率=(35+5)×20%=8(万元)

进口机器设备应纳的增值税=(关税完税价格+关税)×增值税税率=(40+8)×17%=8.16(万元)

(4)国内生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%-51=5.78(万元)

[特别提示:本题所给定的业务发生时间为2008年5月,外购(含进口)属于固定资产的货物进项税额不得抵扣;如果业务发生在2009年1月1日以后,其进项税额可以抵扣。]

(5)国内生产销售化妆品应缴纳消费税税额=[290+51.48÷(1+17%)]×30%一90=10.20(万元) -

第3题:

某增值税一般纳税人从另一单位(一般纳税人)购入某种化妆品用于连续生产另一种化妆品,外购化妆品的含税价40万元,对方开具的是普通发票,生产的化妆品对外销售取得含税收入60万元,则该业务应纳消费税( )万元。

A.29059.82

B.40638.62

C.51282.05

D.56603.78

正确答案:C

(600000-400000)÷(1+17%)×30%=51282.05元。 -

第4题:

某化妆品生产企业为增值税一般纳税人,2019年2月从境外进口一批高档化妆品,海关核定的关税完税价格是35万元,进口关税税率是25%,当月该企业领用其中的60%连续生产成套化妆品,领用其中的10%连续生产护肤品。剩余30%留存仓库,期初库存为零,当月该企业上述业务可以抵扣的外购应税消费品已纳税额为()万元。(高档化妆品税率为15%)A.4.63

B.13.13

C.12.30

D.11.25答案:A解析:护肤品不属于消费税的征税范围,已税的高档化妆品继续加工其他应税化妆品的,可以按照实际领用量进项抵扣,本题中领用的60%可以抵扣。可以抵扣的消费税=35x ( 1+25%)/( 1-15%) x 15%x 60%=4.63 (万元)。 -

第5题:

某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率30%,本月该企业销售化妆品应纳消费税的税额为()

- A、150万元

- B、120万元

- C、175.5万元

- D、124.5万元

正确答案:B -

第6题:

某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产销售环节应缴纳消费税是()。

正确答案:28.2(万元) -

第7题:

单选题某化妆品生产企业为增值税一般纳税人,本月初库存外购化妆品的余额为12万元,本月购进化妆品80万元(不含增值税),月末外购化妆品的余额为6万元。化妆品的消费税税率为30%。本月准予扣除的外购已税化妆品的消费税税额为()A240000元

B288000元

C222000元

D258000元

正确答案: D解析: 暂无解析 -

第8题:

单选题某化妆品生产企业为增值税一般纳税人,本年1月上旬从国外进口一批散装高档化妆品,关税完税价格150万元。进口关税60万元,进口消费税37万元,进口增值税51万元。本月内企业将进口散装化妆品的80%生产加工为成套化妆品,对外批发销售6800件,取得不含税销售额334万元。该企业的国内生产缴纳消费税( )万元。(高档化妆品的消费税税率为15%)A50.1

B29.64

C20.46

D0

正确答案: A解析: -

第9题:

单选题某化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产缴纳的消费税( )万元。A28.20

B72

C5.78

D0

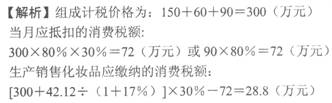

正确答案: B解析:

外购消费品用于进一步加工应税消费品的,其消费税允许抵扣。题中,当月应扣除的消费税税额=90×80%=72(万元)。生产销售化妆品应缴纳的消费税税额=[290+51.48÷(1+17%)]×30%-72=28.2(万元)。 -

第10题:

单选题某增值税一般纳税人从另一单位(也是增值税一般纳税人)外购某种高档化妆品用于连续生产另一种高档化妆品,外购高档化妆品的含税价为20万元,对方开具的是普通发票,生产的高档化妆品对外销售取得含税收入30万元,则该业务应纳消费税( )元。A26548.67

B30000

C90000

D79646.02

正确答案: A解析:

依据现行消费税的规定,纳税人在办理纳税申报时,如需办理消费税税款抵扣手续,除应按有关规定提供纳税申报所需资料外,还应当提供以下资料:外购应税消费品连续生产应税消费品的,提供外购应税消费品增值税专用发票(抵扣联)原件和复印件;委托加工收回应税消费品连续生产应税消费品的,提供“代扣代收税款凭证”原件和复印件;进口应税消费品连续生产应税消费品的,提供“海关进口消费税专用缴款书”原件和复印件。题中,外购高档化妆品拿到的是普通发票,消费税不能抵扣,则该业务应纳消费税=300000÷1.13×30%=79646.02(元)。 -

第11题:

填空题某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产销售环节应缴纳消费税是()。正确答案: 28.2(万元)解析: 暂无解析 -

第12题:

单选题甲高档化妆品生产企业为增值税一般纳税人,2019年4月购进香水精,取得增值税专用发票上注明的价款为40000元,增值税5200元,当期生产领用部分香水精用于继续生产香水,当月将香水全部销售,取得不含税销售收入82000元。已知期初库存的外购香水精买价为5000元;期末库存的外购香水精买价为3000元;企业外购的香水精和生产的香水均为高档化妆品;高档化妆品的消费税税率为15%。则甲企业当月应缴纳消费税()元。A11100

B6000

C12600

D24600

正确答案: A解析: -

第13题:

某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。散装化妆品和机器设备均验收入库。本月内企业将进口的散装化妆品的 80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%)

进口散装化妆品应缴纳关税( )万元。

A.30

B.40

C.50

D.60

正确答案:D

解析:(120+10+2+18)×40%]万元=60万元 -

第14题:

某中外合资化妆品生产企业为增值税一般纳税人,2007年2月发生以下业务:

(1)从国外进口一批散装化妆品,支付给国外的货价120万元、运抵我国海关前的运杂费和保险费30万元;

(2)进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。进口散装化妆品和机器设备均取得了完税凭证;

(3)本月内企业将进口的散装化妆品全部生产加工为成套化妆品,对外批发销售取得不含税销售额290万元;向消费者零售取得含税销售额51.48万元;(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%。)

要求:

根据以上资料,回答下列问题:

(1)计算进口散装化妆品应缴纳的消费税;

(2)计算进口散装化妆品应缴纳的增值税;

(3)计算进口机器设备应纳的增值税;

(4)计算该企业国内生产销售环节应缴纳的增值税;

(5)计算该企业国内生产销售环节应缴纳的消费税。

正确答案:

(1)进口散装化妆品应纳的关税=关税完税价格×关税税率=(120+30)×40%=60(万元)

进口散装化妆品应纳的消费税=(关税完税价格十关税)÷(1—消费税税率)×消费税税率=(150+60)÷(1—30%)×30%=90(万元)

(2)进口散装化妆品应纳的增值税:(关税完税价格+关税+消费税)×增值税税率=(150+60+90)×17%=51(万元)

(3)计算进口机器设备应纳的增值税

进口机器设备应纳的关税=关税完税价格×关税税率=(35+5)×20%=8(万元)

进口机器设备应纳的增值税=(关税完税价格+关税)×增值税税率=(40+8)×17%=8.16(万元)

(4)国内生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%—51=5.78(Z元)

(5)国内生产销售化妆品应缴纳消费税税额=[290+51.48÷(1+17%)]×30%—90=10.20(万元) -

第15题:

某化妆品生产企业为增值税一般纳税人,11月上旬从国外进口一批化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品9800件,对外批发销售5000件,取得不含税销售额300万元;向消费者零售600件,取得含税销售额42.12万元。 该企业国内生产应缴纳的消费税( )万元。

A.28.8

B.72

C.5.78

D.100.8

正确答案:A

-

第16题:

某高档化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装高档化妆品,关税完税价格150万元。本月企业将进口的散装高档化妆品的80%生产加工为成套高档化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。(进口环节取得完税凭证,高档化妆品的进口关税税率40%、消费税税率15%)

要求:

(1)计算该企业在进口环节应缴纳的消费税、增值税。

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税。答案:解析:(1)计算该企业在进口环节应缴纳的消费税、增值税:

①进口散装高档化妆品的组成计税价格=(150+150×40%)÷(1-15%)=247.06(万元)

②进口散装高档化妆品应缴纳消费税=247.06×15%=37.06(万元)

③进口散装高档化妆品应缴纳增值税=247.06×16%=39.53(万元)

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税:

①生产销售高档化妆品应缴纳增值税额=[290+51.48÷(1+16%)]×16%-39.53=13.97(万元)

②生产销售高档化妆品应缴纳的消费税额=[290+51.48÷(1+16%)]×15%-37.06×80%=20.51(万元) -

第17题:

某化妆品生产企业为增值税一般纳税人,2010年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产缴纳的消费税为()万元。

- A、28.2

- B、72

- C、5.78

- D、0

正确答案:A -

第18题:

不定项题甲化妆品生产企业为增值税一般纳税人(以下简称"甲企业"),3月份发生以下业务:(1)从境外进口化妆品一批,关税完税价格折合人民币200万元,取得海关开具的完税凭证。(2)将上月外购的成本为100万元的化工原料全部发往乙公司委托其加工成化妆品,支付不含税加工费20万元并取得增值税专用发票。(3)将委托乙公司加工收回的化妆品全部领用继续加工成另一型号的化妆品,加工完成后将其中的80%内销取得含税销售额257.4万元。已知:进口化妆品关税税率为50%;化妆品消费税税率为30%。要求:根据上述资料,回答下列问题。甲企业进口化妆品应缴纳的消费税税额为()万元。A60

B85.71

C90

D128.57

正确答案: D解析: 暂无解析 -

第19题:

单选题某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率30%,本月该企业销售化妆品应纳消费税的税额为()A150万元

B120万元

C175.5万元

D124.5万元

正确答案: A解析: 暂无解析 -

第20题:

单选题某化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装高档化妆品,进口消费税90万元。本月内企业将进口的散装高档化妆品的80%生产加工为成套高档化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额49.72万元。该企业国内生产缴纳的消费税( )万元。A28.20

B72

C5.78

D0

正确答案: B解析:

外购消费品用于进一步加工应税消费品的,其消费税允许抵扣。题中,当月应扣除的消费税税额=90×80%=72(万元)。生产销售高档化妆品应缴纳的消费税税额=[290+49.72÷(1+13%)]×30%-72=28.2(万元)。 -

第21题:

问答题某位于市区的化妆品生产企业为增值税一般纳税人,2012年10月发生如下经济业务: (1)从国外进口一批散装化妆品,关税完税价格150万元,关税60万元,散装化妆品验收入库; (2)本月内企业将进口的散装化妆品的80%生产加工为成套化妆品6800件,对外批发销售6000件,取得不含税销售额290万元; (3)向消费者零售成套化妆品800件,取得含税销售额51.48万元。 (消费税税率30%;每步骤运算得数精确到小数点后两位) 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数。 (1)计算该企业在进口环节应缴纳的消费税、增值税; (2)计算该企业国内生产销售环节应缴纳的增值税、消费税; (3)计算该企业应纳城市维护建设税、教育费附加和地方教育附加。正确答案:

(1)进口散装化妆品的组成计税价格=(150+60)÷(1-30%)=300(万元)

进口散装化妆品应缴纳消费税=300×30%=90(万元)

进口散装化妆品应缴纳增值税=300×17%=51(万元)

合计=90+51=141(万元)

(2)生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%-51=5.78(万元)

当月应抵扣的消费税额=90×80%=72(万元)

生产销售化妆品应缴纳的消费税额=[290+51.48÷(1+17%)]×30%-72=28.2(万元)

合计=5.78+28.2=33.98(万元)

(3)企业应纳城市维护建设税=33.98×7%=2.38(万元)

企业应纳教育费附加=33.98×3%=1.02(万元)

企业应纳地方教育附加=33.98×2%=0.68(万元)

合计=2.38+1.02+0.68=4.08(万元)解析: 暂无解析 -

第22题:

问答题某化妆品生产企业为增值税一般纳税人,2011年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;散装化妆品验收入库。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。 (化妆品的进口关税税率40%、消费税税率30%。) 要求:根据上述资料,解答下列问题: (1)计算该企业在进口环节应缴纳的消费税、增值税。 (2)计算该企业国内生产销售环节应缴纳的增值税、消费税。正确答案:

(1)进口散装化妆品应缴纳关税=(120+10+2+18)×40%=150×40%=60(万元)

进口散装化妆品消费税的组成计税价格=(150+60)÷(1-30%)=300(万元)

进口散装化妆品应缴纳消费税=300×30%=90(万元)

进口散装化妆品应缴纳增值税=300×17%=51(万元)

(2)生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%-51=5.78(万元)

当月应抵扣的消费税额=90×80%=72(万元)

生产销售化妆品应缴纳的消费税额=[290+51.48÷(1+17%)]×30%-72=28.2(万元)解析: 暂无解析 -

第23题:

单选题某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率为30%,本月该企业销售化妆品应纳消费税的税额为()A150万元

B120万元

C175.5万元

D124.5万元

正确答案: C解析: 暂无解析