niusouti.com

甲公司为上市公司,于2007年1月1日销售给乙公司产品一批,价款为1 000万元,增值税税率17%。双方约定3个月付款。乙公司因财务困难无法按期支付。至2007年12月31日甲公司仍未收到款项,甲公司未对该应收账款计提坏账准备。2007年12月31日乙公司与甲公司协商,达成债务重组协议如下:(1)乙公司以现金偿还债务50万元。(2)乙公司以设备2台抵偿部分债务,设备账面原价为175万元,已提折旧为50万元,计提的减值准备为5万元,公允价值为140万元,设备已于2007年12月31日运抵甲公司。(3)乙公司

题目

甲公司为上市公司,于2007年1月1日销售给乙公司产品一批,价款为1 000万元,增值税税率17%。双方约定3个月付款。乙公司因财务困难无法按期支付。至2007年12月31日甲公司仍未收到款项,甲公司未对该应收账款计提坏账准备。2007年12月31日乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司以现金偿还债务50万元。

(2)乙公司以设备2台抵偿部分债务,设备账面原价为175万元,已提折旧为50万元,计提的减值准备为5万元,公允价值为140万元,设备已于2007年12月31日运抵甲公司。

(3)乙公司以A、B两种产品按公允价值抵偿部分债务,A、B产品账面成本分别为75万元和 40万元,公允价值(计税价格)分别为100万元和50万元,增值税税率为17%。乙公司单独向甲公司收取增值税款。产品已于2007年12月31日运抵甲公司。

(4)将上述债务中的300万元转为乙公司200万股普通股,每股面值1元,每股市价均为1.5元。乙公司已于2007年12月31日办妥相关手续。

(5)甲公司同意免除乙公司剩余债务的20%并延期至2009年12月31日偿还,并从2008年1月1日起按年利率4%计算利息。但如果乙公司从 2008年起,年实现利润总额超过100万元,则年利率上升为5%。如果乙公司年利润总额低于 100万元,则仍按年利率4%计算利息。乙公司于每年末支付利息。在债务重组后预计乙公司实现的利润很可能超过100万元。

根据上述资料,回答下列问题。(单位以万元表示)

甲公司应确认的债务重组损失为( )万元。

A.50

B.62.5

C.80.5

D.106

相似考题

更多“甲公司为上市公司,于2007年1月1日销售给乙公司产品一批,价款为1 000万元,增值税税率17%。双方约定 ”相关问题

-

第1题:

2008年1月1日,甲公司销售一批材料给乙公司,货款为1000 000元(含税价)。2008年7月1日,乙公司发生财务困难,无法按合同规定偿还债务,经双方协议,甲公司同意乙公司用产品偿还该应收账款。该产品市价为800 000元,增值税税率为17%,产品成本为500 000元,增值税发票已开,甲公司已将该产品作为原材料入库。甲公司该项债务重组损失为( )元。

A.200 000

B.300 000

C.164 000

D.64 000

正确答案:D

甲公司应确认的债务重组损失=1000 000- 800 000-800 000×17%=64 000(万元)。 -

第2题:

甲公司为上市公司,于2007年1月1日销售给乙公司产品一批,价款为2 000万元,增值税税率17%。双方约定3个月付款。乙公司因财务困难无法按期支付。至2007年12月31日甲公司仍未收到款项,甲公司已对该应收账款计提坏账准备234万元。2007年12月31日乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司以l00万元现金偿还部分债务。

(2)乙公司以设备2台和A产品一批抵偿部分债务,设备账面原价为350万元,已提折旧为l00万元,计提的减值准备为l0万元,公允价值为280万元。A产品账面成本分别为150万元,公允价值(计税价格)为200万元,增值税税率为17%,甲公司无需另向乙公司支付A产品的增值税。设备和产品已于2007年12月31日运抵甲公司。

(3)将部分债务转为乙公司l00万股普通股,每股面值为l元,每股市价为5元。乙公司已于2007年12月31日办妥相关手续。

(4)甲公司同意免除乙公司剩余债务的40%并延期至2009年12月31日偿还,并从2008年1月1日起按年利率4%计算利息。但如果乙公司从2008年起,年实现利润总额超过l00万元,则年利率上升为6%。如果乙公司年利润总额低于100万元,则仍按年利率4%计算利息。乙公司预计每年利润总额很可能超过100万元。

(5)乙公司2008年实现利润总额120万元,2009年实现利润总额80万元。乙公司于每年末支付利息。

要求:(1)计算甲公司应确认的债务重组损失;(2)计算乙公司应确认的债务重组利得;(3)分别编制甲公司和乙公司债务重组的有关会计分录。

正确答案:

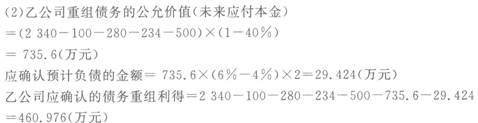

(1)甲公司重组债权的公允价值=(2 340-100-280-234-500)×(1-40%)

=735.6(万元)

甲公司应确认的债务重组损失=2 340-100-280-234一S00-735.6-234 =256.4(万元)

(2)乙公司重组债务的公允价值 =(2 340-100-280-234-500)×(1-40%)

=735.6(万元)

应确认预计负债的金额=735.6×(6%一4%)×2=29.424(万元)

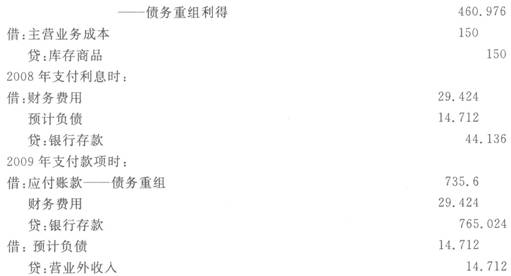

乙公司应确认的债务重组利得=2 340-100-280-234-500-735.6-29.424 =460.976(万元)

(3)甲公司有关分录如下:

重组时:

借:银行存款 l00

固定资产 280

库存商品 200

应交税费一应交增值税(进项税额)34

长期股权投资一乙公司 500

应收账款一债务重组 735.6

营业外支出一债务重组损失 256.4

坏账准备 234

贷:应收账款 2 340

2008年收取利息时:

借:银行存款44.136

贷:财务费用44.136

2009年收回款项时:

借:银行存款 765.024

贷:应收账款一债务重组 735.6

财务费用 29.424

乙公司有关分录如下:

重组时:

借:累计折旧 l00

固定资产减值准备 l0

固定资产清理 240

贷:固定资产 350

借:应付账款 2 340

贷:银行存款 l00

固定资产清理 240

主营业务收入 200

应交税费一应交增值税(销项税额)34

股本 l00

资本公积一股本溢价400

应付账款一债务重组 735.6

预计负债 29.424

营业外收入一处置非流动资产利得40

一债务重组利得460.976

2008年支付利息时:

借:财务费用 29.424

预计负债 l4.712

贷:银行存款44.136

2009年支付款项时:

借∥应付账款一债务重组 735.6

财务费用 29.424

贷:银行存款 765.024

借:预计负债 l4.712

贷:营业外收入一债务重组利得 l4.712 -

第3题:

甲公司为上市公司,于2007年1月1日销售给乙公司产品-批,价款为2 000万元,增值税税率17%;双方约定3个月付款。乙公司因财务困难无法按期支付,至2007年12月31日甲公司仍未收到款项,甲公司已对该应收款计提坏账准备234万元。2007年12月31日乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司以100万元现金偿还部分债务。

(2)乙公司以设备1台和A产品-批抵偿部分债务,设备账面原价为350万元,已提折旧为100万元,计提的减值准备为10万元,公允价值为280万元。A产品账面成本为150万元,公允价值(计税价格)为200万元,增值税税率为17%。设备和产品E T 2007年12月31日运抵甲公司。

(3)将部分债务转为乙公司100万股普通股,每股面值为1元,每股市价为5元。不考虑其他因素,甲公司将取得的股权作为长期股权投资核算。乙公司已于2007年12月31日办妥相关手续。

(4)甲公司同意免除乙公司剩余债务的40%并延期至2009年12月31日偿还,并从2008年1月1日起按年利率4%计算利息。但如果乙公司从2008年起,年实现利润总额超过100万元,则当年利率上升为6%。如果乙公司年利润总额低于100万元,则当年仍按年利率4%计算利息。乙公司2007年末预计未来每年利润总额均很可能超过100万元。

(5)乙公司2008年实现利润总额120万元,2009年实现利润总额80万元。乙公司于每年末支付利息。

要求:

(1)计算甲公司应确认的债务重组损失;

(2)计算乙公司应确认的债务重组利得;

(3)分别编制甲公司和乙公司债务重组的有关会计分录(金额单位为万元)。

正确答案:

-

第4题:

2008年1月1日,甲公司销售一批材料给乙公司,货款为l 000 000元(含税价)。2008年7月1日,乙公司发生财务困难,无法按合同规定偿还债务,经双方协议。甲公司同意乙公司用产品偿还该应收账款。该产品市价为800 000元,增值税税率为17%,产品成本为500 000元,增值税发票已开,甲公司已将该产品作为原材料入库。甲公司该项债务重组损失为( )元。

A.200 000

B.300 000

C.164 000

D.64 000

正确答案:D

甲公司应确认的债务重组损失=1 000 000—800 000—800 000×17%=64 000(元) -

第5题:

甲公司为上市公司(增值税一般纳税人),于2010年12月1日销售给乙公司产品一批.价款为1000万元,增值税税率为17%,双方约定3个月付款。乙公司因财务困难无法按期支付上述货款。甲公司已对该应收账款计提坏账准备150万元。2011年3月1日乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司当日以100万元银行存款偿还部分债务。

(2)乙公司以自有一项专利技术和一批A材料抵偿部分债务,专利技术转让手续于2011年3月8日办理完毕,A材料也已于2011年3月8日运抵甲公司。该债务重组日专利技术的账面原价为380万元,累计摊销100万元,已计提减值准备20万元,当日公允价值为250万元,营业税税率为5%。A材料账面成本为80万元,公允价值(计税价格)为100万元,增值税税率为17%。

(3)将部分债务转为乙公司100万股普通股,每股面值为1壳,每股市价为5元。不考虑其他因素,甲公司将取得的股权作为可供出售金额资产核算。乙公司已于2011年3月8日办妥相关手续。

要求:根据上述资料,不考虑其他因素,回答 1~2 题。

第 1 题 甲公司因该项债务重组应确认的债务重组损失为( )。

A.40.5万元

B.53万元

C.70万元

D.160.5万元

正确答案:B

甲公司应确认的债务重组损失=(1170-150)-100-100×(1+17%)-250-100×5=53(万元)。