niusouti.com

甲公司拟对外发行面值为60万元,票面年利率为6%、每半年付息一次、期限为4年的公司债券。若债券发行时的市场年利率为8%,则该债券的发行价格是( )万元。(已知PVA(8%,4)=3.312,PVA(4%,8)=6.732,PV(8%,4)=0.735,PV(4%,8)=0.731)A.55.98B.56.02C.58.22D.60.00

题目

甲公司拟对外发行面值为60万元,票面年利率为6%、每半年付息一次、期限为4年的公司债券。若债券发行时的市场年利率为8%,则该债券的发行价格是( )万元。(已知PVA(8%,4)=3.312,PVA(4%,8)=6.732,PV(8%,4)=0.735,PV(4%,8)=0.731)

A.55.98

B.56.02

C.58.22

D.60.00

相似考题

参考答案和解析

正确答案:A

[答案]:A

[解析]:

债券的发行价格=60×6%×1/2×PVA(4%,8)+60×PV(4%,8)=60×6%×1/2×6.732+60×0.731=55.98(万元)。

[答案]:A

[解析]:

债券的发行价格=60×6%×1/2×PVA(4%,8)+60×PV(4%,8)=60×6%×1/2×6.732+60×0.731=55.98(万元)。

更多“甲公司拟对外发行面值为60万元,票面年利率为6%、每半年付息一次、期限为4年的公司债券。若债券发行 ”相关问题

-

第1题:

甲公司拟对外发行面值为100万元,票面利率为6%、每年年末支付利息、到期一次还本的公司债券,期限为5年,假如债券发行的市场利率为8%,已知(P/A,8%,5)=3.9927,(P/F,8%,5)=0.6806,则该债券的价格为:A、106万元

B、100万元

C、88.4万元

D、92.02万元答案:D解析:该债券的发行价格=100×6%×(P/A,8%,5)+100×(P/F,8%,5)=92.02(万元) -

第2题:

甲公司拟按照面值发行公司债券,面值1000元,每半年付息一次,该公司债券税后债务资本成本为6.12%,所得税税率为25%,则甲公司适用的票面利率为( )。A.8%

B.8.16%

C.6.12%

D.8.33%答案:A解析:税前债务资本成本=6.12%/(1-25%)=8.16%,票面利率=

-

第3题:

甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金,该债券有效年利率是( )。A.9.5%

B.10%

C.10.25%

D.10.5%答案:C解析:因为是平价发行,所以债券折现率等于票面利率10%,则该债券有效年利率=(1+10%/2)2-1=10.25%。 -

第4题:

甲公司拟发行面值为1000元,票面年利率为8%,每年年末付息一次,期限为5年的公司债券。若债券发行时的市场年利率为10%,则该债券的发行价格是( )元。[已知:(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]A.924.16

B.886.73

C.936.45

D.1021.36答案:A解析:1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)=924.16(元)。 -

第5题:

甲公司于2019年1月1日按面值发行3年期,每年1月1日付息、到期一次还本的公司债券,债券面值为600万元,票面年利率为5%。假设不考虑发行费用,甲公司2019年12月31日该债券的摊余成本为( )万元。A.0

B.600

C.300

D.无法确定答案:B解析:由于该债券按面值发行,也无发行费用,所以其摊余成本始终为其面值。 -

第6题:

甲公司按面值发行分期付息、到期一次还本的公司债券100万张,支付发行手续费25万元,实际取得发行价款9975万元。该债券每张面值为100元,期限为5年,票面年利率为4%。则发行债券时应付债券的初始确认金额为()万元。

- A、10000

- B、9975

- C、10400

- D、10375

正确答案:B -

第7题:

单选题某企业于2002年10月1日发行票面价值总额为100万元的公司债券,该债券票面年利率为6%,期限为3年,面值发行(发行手续费略),到期还本付息。2003年6月30日该公司应付债券的账面价值为()万元。A100

B103

C104

D104.5

正确答案: C解析: 暂无解析 -

第8题:

单选题中南公司2013年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2013年12月31日“应付债券一利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: (1)2013年6月30日实际利息费用=期初摊余成本×实际利率=52802.1×4%÷2=1056.04(万元)

应付利息=债券面值×票面利率=50000×6%÷2=1500(万元)差额=1500-1047.16=452.84(万元)

(2)2013年12月31日

实际利息费用=(52802.1-443.96)×2%=1047.16(万元)

应付利息=50000×6%÷2=1500(万元)

(3)2013年12月31日“应付债券一利息调整”的余额=2802.1-443.96-452.84=1905.3(万元) -

第9题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。若A公司购买并持有甲公司债券,2年后将其以1050元的价格出售,利用简便算法计算该项投资收益率。正确答案:解析: 暂无解析 -

第10题:

单选题甲公司2017年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,半年实际利率为2%。则甲公司2017年12月31日“应付债券——利息调整”的余额为( )万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: C解析:

2017年6月30日:

实际利息费用=期初摊余成本×实际利率=52802.1×2%=1056.04(万元);

应付利息=债券面值×票面利率=50000×6%/2=1500(万元);

利息调整摊销额=1500-1056.04=443.96(万元)。

2017年12月31日:

实际利息费用=(52802.1-443.96)×2%=1047.16(万元);

应付利息=50000×6%/2=1500(万元);

利息调整摊销额=1500-1047.16=452.84(万元)。

2017年12月31日“应付债券——利息调整”的余额=(52802.1-50000)-443.96-452.84=1905.3(万元)。 -

第11题:

单选题甲公司按面值发行分期付息、到期一次还本的公司债券100万张,支付发行手续费25万元,实际取得发行价款9975万元。该债券每张面值为100元,期限为5年,票面年利率为4%。则发行债券时应付债券的初始确认金额为()万元。A10000

B9975

C10400

D10375

正确答案: A解析: 应付债券的初始确认金额(初始入账价值)为发行债券实际收到的款项。

本题发行时账务处理如下:

借:银行存款9975

贷:应付债券——面值10000 -

第12题:

问答题ABC公司欲投资购买债券,目前有四家公司正在发行债券: (1)A公司债券,债券面值为1000元,5年期,票面利率为8%,每年付息一次,到期还本,债券的发行价格为1105元,若等风险的必要报酬率为6%,则A公司债券的价值与到期收益率为多少?应否购买? (2)B公司债券,债券面值为1000元,5年期,票面利率为8%,单利计息,到期一次还本付息,债券的发行价格为1105元,若投资人要求的必要报酬率为6%(复利,按年计息),则B公司债券的价值与到期收益率(复利,按年计息)为多少?应否购买? (3)C公司债券属于纯贴现债券,债券面值为1000元,5年期,发行价格为600元,期内不付息,到期还本,若等风险的必要报酬率为6%,则C公司债券的价值与到期收益率为多少?应否购买? (4)D公司债券,债券面值为1000元,5年期,票面利率为8%,每半年付息一次,到期还本,债券的发行价格为1085.31元,若年折现率为6.09%,则D公司债券的价值与到期收益率为多少?应否购买?正确答案:

(1)A债券的价值=1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)=80×4.2124+1000×0.7473=1084.29(元);设i=5%,1000×8%×(P/A,5%,5)+1000×(P/F,5%,5)=80×4.3295+1000×0.7835=1129.86(元);插值法:债券到期收益率i=5%+(1129.86-1105)/(1129.86-1084.29)×(6%-5%)=5.55%。

由于债券价值1084.29<债券发行价格1105,所以不应购买。

(2)因为该债券单利计息且到期一次还本付息,所以:B债券的价值=1000×(1+5×8%)×(P/F,6%,5)=1400×0.7473=1046.22(元);

再求债券的到期收益率,可通过等式1105=1000×(1+5×8%)×(P/F,i,5),

解得(P/F,i,5)=1105/1400=0.7893;插值法:i=5%,(P/F,5%,5)=0.7835,i=4%,(P/F,4%,5)=0.8219;

所以,债券到期收益率=4%+(5%-4%)×(0.8219-0.7893)/(0.8219-0.7835)=4.85%。由于债券价值1046.22<债券发行价格1105,所以不应购买。

(3)因为C公司债券属于纯贴现债券,故C债券的价值=1000×(P/F,6%,5)=747.3(元);

再求债券的到期收益率:600=1000×(P/F,i,5),则(P/F,i,5)=0.6;插值法:i=10%,(P/F,i,5)=0.6209,i=12%,(P/F,i,5)=0.5674;

所以,债券到期收益率=10%+(0.6209-0.6)/(0.6209-0.5674)×(12%-10%)=10.78%。由于债券价值747.3>债券发行价格600,所以应购买。

(4)因为债券每半年付息一次,每半年期的折现率为(1+6.09%)1/2-1=3%,所以D债券的价值=1000×4%×(P/A,3%,10)+1000×(P/F,3%,10)=1085.31(元);由于价值等于发行价格,所以可以购买。有效年到期收益率=年折现率=6.09%。解析: 暂无解析 -

第13题:

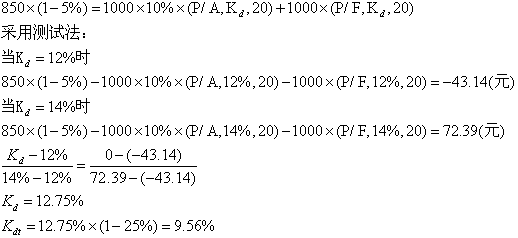

某股份公司拟发行6000万元,票面利率为10%,期限20年的公司债券。公司每年付息一次,每张债券面值1000元,发行价格为850元,发行费用率为5%。公司所得税税率为25%。

要求:计算该公司债券的资本成本。答案:解析:

-

第14题:

(2013)甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金,该债券有效年利率为( )。A.9.5%

B.10%

C.10.25%

D.10.5%答案:C解析:因为是平价发行,所以债券折现率等于票面利率10%,则该债券有效年利率=(1+10%/2)2-1=10.25%。 -

第15题:

(2011年)甲公司拟对外发行面值为60万元,票面年利率为6%、每半年付息一次、期限为4年的公司债券。若债券发行时的市场年利率为8%,则该债券的发行价格是( )万元。[已知(P/A,8%,4)=3.312,(P/A,4%,8)=6.732,(P/F,8%,4)=0.735,(P/F,4%,8)=0.731]

A.55.98

B.56.02

C.58.22

D.60.00答案:A解析:债券的发行价格=60×6%×1/2×(P/A,4%,8)+60×(P/F,4%,8)=60×6%×1/2×6.732+60×0.731=55.98(万元) -

第16题:

甲公司拟对外发行面值为60万元,票面年利率为6%、每半年付息一次、期限为4年的公司债券。若债券发行时的市场年利率为8%,则该债券的发行价格是( )万元。(已知PVA(8%,4)=3.312,PVA(4%,8)=6.732,PV(8%,4)=0.735,PV(4%,8)=0.731)A:55.98

B:56.02

C:58.22

D:60.00答案:A解析:半年利息1=60×6%/2=1.8万元,债券的发行价格=A×PV(4%,8)+1×PVA(4%,8)=60×0.731+1.8×6.732=55.98万元。 -

第17题:

甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是()。

- A、10%

- B、10.5%

- C、10.25%

- D、9.5%

正确答案:C -

第18题:

乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。

正确答案:(1)2015年1月1日,发行债券。

借:银行存款1049020

贷:应付债券——面值1000000

——利息调整49020

(2)2015年末计息。

借:财务费用41960.80

应付债券——利息调整18039.20

贷:应付债券——应计利息60000

(3)2016年末计息。

借:财务费用43639.23

应付债券——利息调整16360.77

贷:应付债券——应计利息60000

(4)2017年末计息。

借:财务费用45379.97

应付债券——利息调整14620.03

贷:应付债券——应计利息60000

(5)2018年1月1日一次还本付息。

借:应付债券——面值1000000

——应计利息180000

贷:银行存款1180000 -

第19题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入乙公司债券的价值和内部收益率。正确答案: 乙公司债券的价值=(1000×8%×5+1000)×(P/F,6%,5)=1400×0.7473=1046.22(元)设内部收益率为i:(1000×8%×5+1000)×(P/F,i,5)=1050当利率为5%:(1000×8%×5+1000)×(P/F,5%,5)=1400×0.7835=1096.9(元)所以乙公司债券的内部收益率为5.93%。解析: 暂无解析 -

第20题:

单选题2016年1月1日,甲公司经批准发行3年期到期一次还本付息的公司债券。甲公司发行债券面值总额为1000万元,票面年利率为10%,实际年利率为4%,发行价格为1183万元,则2016年12月31日该债券的摊余成本为()万元。A1200

B1230

C1148

D1128

正确答案: C解析: -

第21题:

单选题甲公司2016年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2016年12月31日“应付债券——利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: 暂无解析 -

第22题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入甲公司债券的价值和内部收益率。正确答案: 甲公司债券的价值=1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)=80×4.2124+1000×0.7473=1084.29(元)设内部收益率为i:1000×8%×(P/A,i,5)+1000×(P/F,i,5)=1041当利率为7%:1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)=1041(元)所以甲公司债券的内部收益率=7%解析: 暂无解析 -

第23题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入丙公司债券的价值。正确答案: 丙公司债券的价值=1000×(P/F,6%,5)=1000×0.7473=747.3(元)解析: 暂无解析