niusouti.com

根据下述资料回答下列 75~78 题(计算结果保留两位小数):某企业年销售产品收入为3 600万元,企业销售利润率为10%,其信用条件是:2/10, n/30,享受现金折扣的客户占40%,其余在信用期内付款。管理成本占销售收入的1%, 坏账损失占销售收入的2%,收账费用占销售收入的3%。企业为了扩大销售,决定在原方 案的基础上将赊销条件改为“2/10,1/20,n/60”,预计销售收入将增加2 000万元。估计约 有60%的客户(按赊销额计算)会利用2%的折扣;15%的客户会利用1%的折扣,其余客户 在信

题目

根据下述资料回答下列 75~78 题(计算结果保留两位小数):

某企业年销售产品收入为3 600万元,企业销售利润率为10%,其信用条件是:2/10, n/30,享受现金折扣的客户占40%,其余在信用期内付款。管理成本占销售收入的1%, 坏账损失占销售收入的2%,收账费用占销售收入的3%。企业为了扩大销售,决定在原方 案的基础上将赊销条件改为“2/10,1/20,n/60”,预计销售收入将增加2 000万元。估计约 有60%的客户(按赊销额计算)会利用2%的折扣;15%的客户会利用1%的折扣,其余客户 在信用期内付款。管理成本占原销售收入的比率变为2%,坏账损失为原销售收入的3%, 收账费用为原销售收入的4%。企业预计在下一年度里销售利润率保持不变,资金成本率为 10%。全年按360天计算。

第 75 题 该公司目前信用政策下的平均收款时间为( )天。

A.15

B.20

C.22

D.30

相似考题

更多“根据下述资料回答下列 75~78 题(计算结果保留两位小数): 某企业年销售产品收入为3 600万元,企 ”相关问题

-

第1题:

一企业某型号产品总成本与产量资料如下:

要求计算:

(1)第1季度产品产量的累计增长量为___万件(四舍五入保留两位小数);

(2)第1季度产品产量的月平均增长量为___万件(四舍五入保留两位小数);

(3)第1季度3月份产品产量的定基(上年12月份)发展速度为___%(四舍五入保留两位小数);

(4)用水平法计算第1季度产品总成本的月平均增长速度为___%(四舍五入保留两位小数);

(5)第1季度的月平均产品单位成本为___元/件(四舍五入保留两位小数)。

参考答案:5.00,1.67,109.80,2.27,3.83

-

第2题:

根据上文,回答第 71~74 题

某企业拟以自有资金在一生产项目开工时,一次投资1000万元,建设期一年,该项目的使用期限为4年,期满无残值,按直线法计提折旧。该项目建成投产后每年预计可获得营业收入800万元,发生营业成本、营业费用及税金600万元。假定贴现率为10%。(计算过程保留3位小数)

根据上述资料,回答下列问题:第 71 题 该投资项目的投资回收率为( )。

A.20%

B.18.2%

C.45%

D.40%

正确答案:C

投资决策分析方法。 -

第3题:

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

销售收入产值率为( )。

A.112.56%

B.114.56%

C.115.65%

D.117.65%答案:D解析:销售收入产值率= -

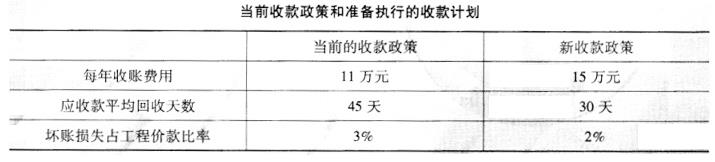

第4题:

共用题干

某企业当前收款政策和准备执行的收款计划见下表。

该企业年工程款收入为600万元,企业资金利润率为20%。根据以上资料,回答下列问题。腾出的应收款带来的利润为()万元。

A:3

B:4

C:5

D:6答案:C解析:此题考查应收账款的管理。600*(3%-2%)=6(万元)。

此题考查应收账款的管理。600*45/360-30/360)*20%=5(万元)。

此题考查应收账款的管理。15-10=5(万元) -

第5题:

某施工企业,去年预算成本为4800万元,施工产值为5500万元,实际成本4680万元,其中变动成本为3800万元,固定成本为880万元,根据分析今年可实现产值6500万元,固定成本将增加60万元。

根据以上资料,回答下列问题(保留两位小数):

预计今年该企业保本点产值为( )万元。A.10444.44

B.3481.48

C.5222.22

D.1044.44答案:C解析:

式中,a表示当期固定成本总额;b表示单位产值变动成本率;c表示预算成本与产值比率;xc表示盈亏分界点产值,即预算成本与实际成本相等的保本点产值。

-

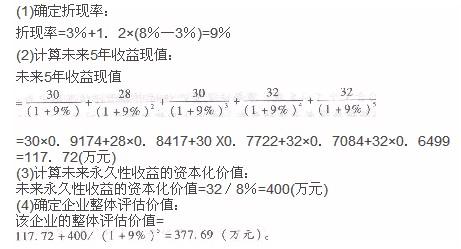

第6题:

某企业的有关资料如下:

(1)根据该企业以前5年的经营情况,预计其未来5年的收益额分别为30万元、 28万元、30万元、32万元和32万元,假定从第6年起,每年收益额保持在32万元水平。

(2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。

要求:

运用分段法计算该企业的整体评估价值(计算结果保留小数点后两位)。答案:解析:

-

第7题:

xx烟草公司2006年和2007年销售某品牌卷烟的数据资料如表所示(单位:万支)请根据下表数据计算该烟草公司2007年12月某品牌卷烟的环比销售增长率和同比销售增长率分别是多少?(计算结果保留两位小数)

(1)2007年12月与2007年11月卷烟销售量的环比增长率

=(2007年12月的卷烟销售量-2007年11月的卷烟销售量)÷2007年11月的卷烟销售量×100%

=(846-710)÷710×100%

=19.15%

(2)2007年12月与2006年12月卷烟销售量的同比增长率

=(2007年12月的卷烟销售量-2006年12月的卷烟销售量)÷2006年12月的卷烟销售量×100%

=(846-788)÷788×100%

=7.36%

略 -

第8题:

某企业2010年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。根据上述资料回答下列问题。企业2010年产值利润率为()。

- A、15.21%

- B、14.21%

- C、15.71%

- D、16.21%

正确答案:A -

第9题:

问答题根据“钢筋制作与安装单价分析表”回答下列问题:(1)指出甲、乙、丙分别代表的名称;(2)计算扣除钢筋材料价(丙)和税金(戊)(计算结果保留两位小数);(3)分别说明钢筋的数量取为“1.05”、单价取为“3858.2”的理由。正确答案:解析: -

第10题:

不定项题某宾馆位于市区,2013年4月经营业务如下:(1)客房收入1000万元;(2)餐饮收入400万元;(3)夜总会收入100万元(其中:门票费20万元、点歌费15万元、烟酒饮料费65万元);(4)商务中心提供会场租赁服务取得收入50万元。已知:宾馆的各项收入均能分别核算。计算结果保留两位小数。当地规定的娱乐业的营业税税率为20%。要求:根据上述资料,分析回答下列(1)~(4)小题。该公司应纳的城建税和教育费附加为()万元。A7.85

B9.25

C9.6

D9.85

正确答案: B解析: 暂无解析 -

第11题:

不定项题某宾馆位于市区,2013年4月经营业务如下:(1)客房收入1000万元;(2)餐饮收入400万元;(3)夜总会收入100万元(其中:门票费20万元、点歌费15万元、烟酒饮料费65万元);(4)商务中心提供会场租赁服务取得收入50万元。已知:宾馆的各项收入均能分别核算。计算结果保留两位小数。当地规定的娱乐业的营业税税率为20%。要求:根据上述资料,分析回答下列(1)~(4)小题。客房和餐饮收入应缴纳的营业税为()万元。A42

B50

C52

D70

正确答案: C解析: 暂无解析 -

第12题:

问答题某公司的有关资料如下表所示: 单位:万元项目上年本年产品销售收入2931231420总资产3659236876流动资产合计1325013846要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据)(2)计算上年及本年的流动资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据)(3)计算上年及本年的流动资产的结构比率;(计算结果保留两位小数,指标计算中均使用当年数据)(4)分析总资产周转率变化的原因。(计算结果保留四位小数)正确答案:解析: -

第13题:

根据上文,回答第 75~78 题

某公司拟于2001年用自有资金投资购买一成套设备直接投入生产使用(不考虑建设安装期),用于增加原有产品的生产量。购买该成套设备需一次性投资500万元。经测算,该成套设备使用寿命为5年,税法也允许企业按5年计提折旧。设备投入运营后每年可新增税后利润100万元。假设该成套设备按直线法折旧,预计净残值率5%。资本成本为10%。

根据上述资料,回答下列各题(计算结果如有小数,保留三位小数;计算过程如有小数,保留到第四位)。第 75 题 该项成套设备投资方案投资后第一年和第五年产生的年现金净流量分别为( )万元。

A.225和250

B.195和220

C.130和195

D.200和200

正确答案:B

投资决策的经济分析方法。 -

第14题:

根据下列条件,回答 51~55 题:现假设银行系统的(1)原始存款为900万元;(2)法定存款准备金率为6%;(3)现金漏损率为l5%;(4)超额准备金率为3%。根据上述材料计算并回答下列问题(保留两位小数):

第51题:此时银行系统的派生存款总额为( )万元。

A.3750

B.4286

C.5000

D.10000

正确答案:A

-

第15题:

某施工企业,去年预算成本为4800万元,施工产值为5500万元,实际成本4680万元,其中变动成本为3800万元,固定成本为880万元,根据分析今年可实现产值6500万元,固定成本将增加60万元。

根据以上资料,回答下列问题(保留两位小数):

预算成本与产值的比例为( )。A.0.87

B.0.78

C.0.69

D.0.96答案:A解析:预算成本与产值的比例=预算成本/产值=4800/5500=0.87。 -

第16题:

某施工企业,去年预算成本为4800万元,施工产值为5500万元,实际成本4680万元,其中变动成本为3800万元,固定成本为880万元,根据分析今年可实现产值6500万元,固定成本将增加60万元。

根据以上资料,回答下列问题(保留两位小数):

当今年产值为6 500万元时,实际成本为()万元。A. 5655

B.5425

C.4485

D.4845答案:B解析:量本利分析法预测目标成本趋势公式为:y1=a+bx。式中,a表示当期固定成本总额;b表示单位产值变动成本率;x表示产值;y1表示实际成本。当今年产值为6500万元时,实际成本y1=6500×0.69+880+60=5425(万元)。 -

第17题:

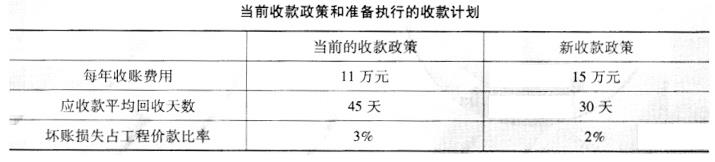

共用题干

某企业当前收款政策和准备执行的收款计划见下表。

该企业年工程款收入为600万元,企业资金利润率为20%。根据以上资料,回答下列问题。增加的收款费用()万元。

A:3

B:4

C:5

D:6答案:C解析:此题考查应收账款的管理。600*(3%-2%)=6(万元)。

此题考查应收账款的管理。600*45/360-30/360)*20%=5(万元)。

此题考查应收账款的管理。15-10=5(万元) -

第18题:

用移动平均法预测C产品2014年前三个月的市场销售额(n=3)。(注:计算结果保留两位小数)答案:解析:当n=3时,用简单移动平均法预测如下:2014年1月市场销售额=(200+230+270)/3=233.33万元2014年2月市场销售额=(230+270+233.33)/3=244.44万元2014年3月市场销售额=(270+233.33+244.44)/3=249.26万元 -

第19题:

某企业2010年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。根据上述资料回答下列问题。销售收入产值率为()。

- A、112.56%

- B、114.56%

- C、115.65%

- D、117.65%

正确答案:D -

第20题:

问答题计算事件3里表中A、B、C、D的值(计算结果保留两位小数)。正确答案:解析: -

第21题:

不定项题某宾馆位于市区,2013年4月经营业务如下:(1)客房收入1000万元;(2)餐饮收入400万元;(3)夜总会收入100万元(其中:门票费20万元、点歌费15万元、烟酒饮料费65万元);(4)商务中心提供会场租赁服务取得收入50万元。已知:宾馆的各项收入均能分别核算。计算结果保留两位小数。当地规定的娱乐业的营业税税率为20%。要求:根据上述资料,分析回答下列(1)~(4)小题。该公司应纳的营业税合计为()万元。A96

B78.5

C92.5

D98.5

正确答案: B解析: 暂无解析 -

第22题:

问答题分别指出表3中④~⑦项备注中的“×”是增加还是减少?计算费用变化合计值。(单位:万元,计算结果保留两位小数)正确答案:解析: -

第23题:

问答题某银行2015年资产总额为8000万元,所有者权益总额6000万元,总收入4000万元,请计算该银行的负债比率、资产周转比率。(计算结果保留小数点后两位)正确答案:解析: