niusouti.com

某市工商银行2005年第3季度取得如下收入:为电信部门代收电话费取得手续费收入80万元;销售各种凭证取得收入30万元;向某商业企业发放周转性贷款取得利息收入 300万元,逾期贷款罚息收入2万元;7月1日向某生产企业发放定期贷款3000万元,贷款年利率5.6%,期限2年,9月30日,生产企业未向银行支付利息;受托发放贷款8000万元,贷款期限6个月,贷款年利率5%,银行已按当季应收利息的8%收取手续费,当季借款方末支付利息;7月1日购进有价证券330万元,其中包括到期未支付的利息收入 6万元(7月8日已收到

题目

某市工商银行2005年第3季度取得如下收入:为电信部门代收电话费取得手续费收入80万元;销售各种凭证取得收入30万元;向某商业企业发放周转性贷款取得利息收入 300万元,逾期贷款罚息收入2万元;7月1日向某生产企业发放定期贷款3000万元,贷款年利率5.6%,期限2年,9月30日,生产企业未向银行支付利息;受托发放贷款8000万元,贷款期限6个月,贷款年利率5%,银行已按当季应收利息的8%收取手续费,当季借款方末支付利息;7月1日购进有价证券330万元,其中包括到期未支付的利息收入 6万元(7月8日已收到),9月28日以400万元卖出。对上述业务税务处理正确的有 ( )。

A.第3季度发放贷款业务应纳营业税15.1万元

B.第3季度手续费收入应纳营业税4.4万元

C.该银行受托发放贷款业务,在银行所在地主管税务机关申报纳税,应代扣代缴税金 10万元

D.金融商品买卖业务应纳营业税3.5万元

E.第3季度应纳营业税26.9万元(不包括代扣代缴的税金)

相似考题

更多“某市工商银行2005年第3季度取得如下收入:为电信部门代收电话费取得手续费收入80万元;销售各种凭 ”相关问题

-

第1题:

某商业银行2011年第三季度发生如下业务:

(1)取得人民币贷款利息收入80万元,支付人民币存款利息支出60万元;

(2)转让某种债券的买卖价差为10万元;

(3)出纳长款收入15万元,销售金银收入30万;

(4)办理各种结算款项收取的手续费收入40万元;

(5)销售2年前自建的房产取得收入200万元;

(6)出租另一处房产取得租金收入12万元。

要求:根据上述资料,回答 55~59 小题:

第 55 题 贷款利息收入与转让债券合计应纳营业税( )万元。

A.1.5

B.4.5

C.0.5

D.7.5

正确答案:B

贷款利息收入应缴纳营业税=80×5%=4(万元)

转让债券应缴纳营业税=10×5%=0.5(万元)

贷款利息收入与转让债券合计应纳营业税=4+0.5=4.5(万元) -

第2题:

某市商业银行2002年第2季度有关业务资料如下:

(1)向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元。

(2)为电信部门代收电话费取得手续费收到14万元。

(3)4月10日购进有价证券800万元,6月25日以860万元价格卖出。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的10%收取手续费。

(5)2001年3月31日向商场定期贷款1500万元,贷款期限1年,年利息率5.4%。该贷款至2002年6月30日仍未收回,商场也未向银行支付利息。

(提示:2002年银行适用营业税税率6%)。

要求:

计算该银行2002年第2季度应缴纳和应代扣代缴的营业税。

正确答案:

(1)该银行2002年第2季度应缴纳的营业税

① 其贷款利息应缴纳的营业税:=〔600+8+(1500×5.4%×3)/12〕×6%=37.7万元

② 其代理业务收取的手续费应缴纳的营业税以其代理手续费收入为营业额计税。

应纳营业税=(14+5000×4.8%/12×2×10%)×6%=1.08万元

③ 其转让有价证券营业额为卖出价减去买入价的金额。

应纳营业税=(860-800)×6%=3.6万元

该银行2002年第2季度应缴纳的营业税:37.70+1.08+3.6=42.38万元

(3) 该银行2002年第2季度应代扣代缴的营业税:

=(5000×4.8%×2/12)×6%=2.4万元 -

第3题:

某市商业银行2015年第2季度有关业务资料如下:

(1)向生产企业发放贷款取得利息收入500万元,逾期贷款的罚息收入8 万元;

(2)6月份购入A、B两种债券,购入价分别为50万元和80万元;当月又将债券卖出,A债券售出价55万元; B债券售出价82万元;

(3)为电信部口代收电话费300万元,取得5%的手续费收入;

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%, 银行按贷款利息收入的10%收取手续费;

(5)与其他金融机构往来业务取得利息收入200万元;

(6)5月份收回一套房屋,该房屋由于贷款企业贷款无力偿还,抵债作价120万元,6月银行将该房屋拍卖,取得拍卖收入146万元。

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)计算该银行2015年第2季度向生产企业贷款应缴纳的营业税。

(2)计算该银行2015年第2季度有价证券买卖应缴纳的营业税。

(3)计算该银行2015年第2季度手续费收入应缴纳的营业税。

(4)计算该银行 2015年第2季度与其他金融机构往来业务应缴纳的营业税。

(5)计算该银行2015年第2季度房屋拍卖业务应缴纳的营业税。

答案:解析:(1)向生产企业贷款应缴纳营业税=(500+8)×5%=25.4(万元)

(2)有价证券买卖应缴纳营业税=(55+82-50-80)×5%=0.35(万元)

(3)手续费收入应缴纳营业税=(300×3%+5000×4.8%÷12×2×10%)×5%=0.95 (万元)

(4)与其他金融机构往来业务收入暂不征收营业税。

(5)单位或个人销售抵债所得的不动产时,以全部收入减去抵债时不动产作价后的余额为计税依据。银行拍卖房屋应纳营业税=(146-120)×5%=1.3(万元) -

第4题:

某商业银行2007年第三季度发生如下业务:

(1)取得人民币贷款利息收入80万元,支付人民币存款利息支出60万元;

(2)转让某种债券的买卖价差为10万元;

(3)销售黄金15万元;

(4)办理各种结算款项收取的手续费收入40万元;

(5)变卖房产取得收入200万元;

(6)出租另一处房产取得租金收入12万元;

(7)将一闲置土地投资,取得10%股份,年终分利20万元。

要求:

根据上述资料及税法相关规定,计算该银行应纳营业税额。

正确答案:

该银行应纳营业税额=80×5%+10×5%+40×5%+200×5%+12×5%=17.1(万元)

金银买卖业务不征营业税;转让、租赁不动产要计征营业税;无形资产投资不纳营业税,分回利润不属于营业税范围。 -

第5题:

根据材料回答5~8题:

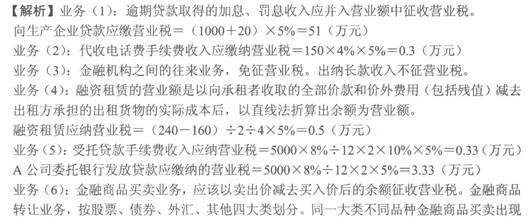

某市的商业银行(被认定为增值税一般纳税人),2011年第2季度有关业务资料如下:

(1)吸收居民储蓄,支付利息800万元,向生产企业贷款取得利息收入1000万元,逾期贷款取得的加息、罚息收入20万元。

(2)为电信部门代收电话费收取150万元,按合同约定取得代收话费4%的手续费。

(3)与其他金融机构的业务往来取得收入22万元;取得出纳长款收入4万元。

(4)从2011年1月1日起从事某融资租赁项目,向承租方收取的价款为240万元(其中包括残值5万元),共为此发生成本160万元,已知租赁期限为2年。

(5)4月1日受A公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率8%,约定按贷款利息收入的10%收取手续费,银行如期收回本息。

(6)4月2日购进某股票,支付700万元,5月20日以860万元的价格卖出,支付相关手续费2万元,上年度第四季度销售股票有负差30万元,一季度有负差10万元。

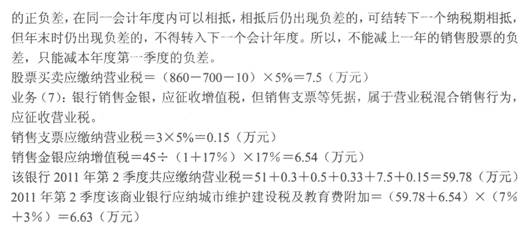

(7)向开户单位销售支票等相关凭据,取得销售收入3万元。销售金银,取得含税收入45万元。

该银行2011年第2季度应缴纳的营业税为( )万元。

A.37.66

B. 50.51

C.59.78

D.62.03

正确答案:C