niusouti.com

上海浦东新区某中外合资经营企业投资并经营农业开发项目,经营期15年,其适用的所得税优惠政策是( )。A.税率15%;获利年度起,1至2年免税,3至5年减半征收B.税率24%;获利年度起,1至2年免税,3至5年减半征收C.税率15%;获利年度起,1至5年免税,6至10年减半征收D.税率24%;获利年度起,1至5年免税,6至10年减半征收

题目

上海浦东新区某中外合资经营企业投资并经营农业开发项目,经营期15年,其适用的所得税优惠政策是( )。

A.税率15%;获利年度起,1至2年免税,3至5年减半征收

B.税率24%;获利年度起,1至2年免税,3至5年减半征收

C.税率15%;获利年度起,1至5年免税,6至10年减半征收

D.税率24%;获利年度起,1至5年免税,6至10年减半征收

相似考题

参考答案和解析

正确答案:A

解析:上海浦东新区中外合资经营企业适用15%的税率,经营期10年以上的执行2免3减半税收优惠,经营期15年以上的执行5免5减半税收优惠。该企业经营期未超过15年。

解析:上海浦东新区中外合资经营企业适用15%的税率,经营期10年以上的执行2免3减半税收优惠,经营期15年以上的执行5免5减半税收优惠。该企业经营期未超过15年。

更多“上海浦东新区某中外合资经营企业投资并经营农业开发项目,经营期15年,其适用的所得税优惠政策是() ”相关问题

-

第1题:

下列情况下,可享受从开始获利年度起第1-5年免税,第6-10年减半征收所得税的情况有( )。

A.从事港口头建设的中外合资经营企业,经营期15年以上的

B.在海南经济特区设立的从事机场、港口、码头、铁路、公路、电站、煤矿等基础设施项目投资的外商投资企业经营期15年以上的

C.从事农业开发经营的外商投资企业,经营期15年以上的

D.在上海浦东新区设立的从事机场、港口、铁路、公路、电站等能源、交通建设项目投资的外商投资企业,经营期在15年以上的

正确答案:ABD

教材P146基础项目投资的税收优惠规定。 -

第2题:

只有建设期而没有经营期的投资项目是()。A:管理房地产投资项目

B:房地产置业投资项目

C:经营型房地产开发投资项目

D:出售型房地产开发投资项目答案:D解析:出售型房地产开发投资项目,对投资者来说属于短期投资,因此只有建设期而没有经营期。经营型房地产开发投资既有建设期也有经营期。房地产置业投资项目,一般来说不存在建设期,只存在经营期和持有期,但购买处于预售阶段期房的除外。 -

第3题:

政府投资补助适宜于()。A:需要政府鼓励和引导社会投资的竞争性、经营性项目

B:具有经营性质的科研开发项目

C:政府鼓励的风险投资项目

D:保护和改善生态环境的投资项目

E:农业综合开发资助农业发展的项目答案:B,C,D,E解析:适宜于政府投资补助的项目包括:①能够推进科技进步和高新技术产业化,及对经济结构调整有重要带动和引导作用的产业化项目;②农业综合开发资助农业发展的项目;③科技型创业投资项目;④政府支持的中小企业创业投资项目;⑤政府鼓励的风险投资项目;⑥具有经营性质的科研开发项目;⑦国家鼓励发展的能源交通、农林水利、市政工程等公益性和公共基础设施投资项目;⑧保护和改善生态环境的投资项目;⑨促进欠发达地区的经济和社会发展的投资项目;⑩符合国家有关规定的其他项目。 -

第4题:

下列项目中,不属于企业所得税优惠政策的是( )。A、企业从事国家重点扶持的公路基础设施项目投资经营所得

B、企业从事公共污水处理、沼气综合开发利用、海水淡化项目

C、企业从事酒店经营项目所得

D、企业从事海水养殖、内陆养殖项目所得答案:C解析:2020版教材P131 / 2019版教材P125

企业的以下所得,可以免征、减征企业所得税:(1)从事农、林、牧、渔业项目的所得。(2)从事国家重点扶持的公共基础设施项目投资经营所得。(3)从事符合条件的环境保护、节能节水项目的所得。(4)符合条件的技术转让所得。(5)《企业所得税法》第三条第三款规定所得。 -

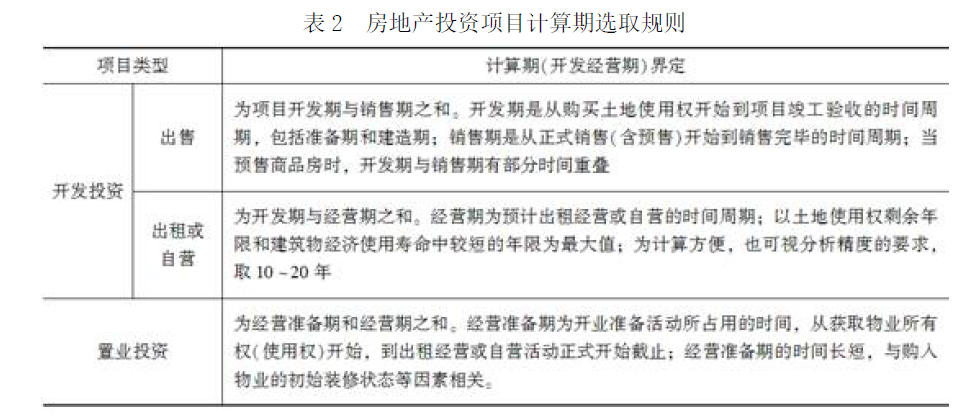

第5题:

对于“开发—销售”模式下的房地产投资项目,分析其动态盈利能力时的计算期包括( )。A.开发期

B.论证决策期

C.经营准备期

D.经营期

E.销售期答案:A,E解析:房地产投资项目计算期的选取规则如表2 所示。