niusouti.com

某保险公司2002年取得盈利1500万元,该公司为回报社会,作了如下捐赠:(1)对减灾委员会捐款10万元(2)对中国红十字会捐款10万元(3)通过全国老年基金会对非营利性的老年公寓捐款10万元(4)通过希望工程基金会对某乡初级中学捐款5万元(5)通过青少年发展基金会对某市青少年活动中心捐款3万元(6)通过文化部对国家京剧院捐款10万元(7)因该公司员工家属重病抢救,一次捐款5万元(8)对接受该公司员工子女入学的某市重点中学捐款10万元要求:试述这些捐款是否可以税前扣除?若可扣除,其扣除限额比例如何确定?

题目

某保险公司2002年取得盈利1500万元,该公司为回报社会,作了如下捐赠:

(1)对减灾委员会捐款10万元

(2)对中国红十字会捐款10万元

(3)通过全国老年基金会对非营利性的老年公寓捐款10万元

(4)通过希望工程基金会对某乡初级中学捐款5万元

(5)通过青少年发展基金会对某市青少年活动中心捐款3万元

(6)通过文化部对国家京剧院捐款10万元

(7)因该公司员工家属重病抢救,一次捐款5万元

(8)对接受该公司员工子女入学的某市重点中学捐款10万元

要求:

试述这些捐款是否可以税前扣除?若可扣除,其扣除限额比例如何确定?

相似考题

更多“某保险公司2002年取得盈利1500万元,该公司为回报社会,作了如下捐赠: (1)对减灾委员会捐 ”相关问题

-

第1题:

2011年4月,某太阳能电力有限公司与某慈善基金会签订捐赠协议,通过该慈善基金会向一批学校捐赠价值1500万元的光伏发电组件。慈善基金会向该公司开具了l500万元的捐赠发票,该公司由此而申报税收减免。2011年8月,媒体报道一些学校根本没有得到捐赠物资,还有一些学校收到的捐赠物资与该公司承诺的不一样,由此引发了“诈捐门”事件。下列关于该事件说法正确的有( )。A.该公司应当依法履行捐赠协议,按照协议约定方式捐赠

B.该公司有权向慈善基金会查询捐赠财产的使用、管理情况

C.该公司由于捐赠的是物资,因而无法享受企业所得税优惠

D.慈善基金会应当根据捐赠协议约定,及时把捐赠物资转赠给学校

E.慈善基金会应当及时向社会公开接受捐赠的情况,以及受赠财产的使用和管理情况答案:A,B,D,E解析:AD两项,《公益事业捐赠法》第十八条规定,受赠人与捐赠人订立了捐赠协议的,应当按照协议约定的用途使用捐赠财产,不得擅自改变捐赠财产的用途。如果确需改变用途的,应当征得捐赠人的同意。B项,第二十一条规定,捐赠人有权向受赠人查询捐赠财产的使用、管理情况,并提出意见和建议。对于捐赠人的查询,受赠人应当如实答复。C项,第二十四条规定,公司和其他企业依照本法的规定捐赠财产用于公益事业,依照法律、行政法规的规定享受企业所得税方面的优惠。E项,第二十二条规定,受赠人应当公开接受捐赠的情况和受赠财产的使用、管理情况,接受社会监督。 -

第2题:

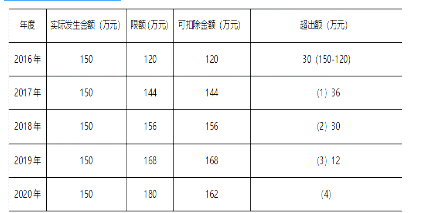

B公司2016至2020年每年9月5日通过公益性社会团体进行扶贫济困捐赠150万元,均取得捐赠票据。该公司2016~2020年利润总额分别为1000万元、1200万元、1300万元、1400万元、1500万元。计算该公司2020年公益性捐赠支出纳税调整金额( )万元。

A.+30

B.+6

C.-12

D.-18答案:C解析:本题考查税前扣除的主要项目。

企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予在计算应纳税所得额时扣除;超过的部分,准予结转以后3年内再计算应纳税所得额中扣除。

限额=利润总额×12%

(1):2017年超出额为150-114=36万

(2):先扣除2017年36万,剩余可扣除金额为156-36=120万,2018年超出额为150-120=30万

(3):先扣除2018年30万,剩余可扣除金额为168-30=138万,2019年超出额为150-138=12万

(4):2020年应扣除金额=12+150=162万,比会计上多扣12万,所以应该做纳税调减。 -

第3题:

根据以下某组织发生的经济业务编制相关会计分录。 某民间非盈利组织收到捐赠12万元,其中8万元为限定用途的捐赠,捐赠款已经到账。

借:银行存款120000

贷:捐赠收入――非限定性收入40000

――限定性收入80000

略 -

第4题:

2011年4月,某太阳能电力有限公司与某慈善基金会签订捐赠协议,通过该慈善基金会向一批学校捐赠价值1500万元的光伏发电组件。慈善基金会向该公司开具了1500万元的捐赠发票,该公司由此而申报税收减免。2011年8月,媒体报道一些学校根本没有得到捐赠物资,还有一些学校收到的捐赠物资与该公司承诺的不一样,由此引发了“诈捐门”事件。下列关于该事件说法正确的有()。A:该公司应当依法履行捐赠协议,根据协议约定方式捐赠

B:该公司有权向慈善基金会查询捐赠财产的使用、管理情况

C:该公司由于捐赠的是物资,因而无法享受企业所得税优惠

D:慈善基金会应当根据捐赠协议约定,及时把捐赠物资转赠给学校

E:慈善基金会应当及时向社会公开接受捐赠的情况,以及受赠财产的使用和管理情况答案:A,B,D,E解析:考点:公益事业捐赠的规定。 -

第5题:

明星丁某在赈灾晚会上公开承诺给灾区捐款80万元,但事后只捐30万元,对余款50万元的捐赠,下列说法错误的有(??)A.丁某只是口头承诺,可以撤销捐赠

B.赠与是实践合同,因丁某尚未给付,可以撤销捐赠

C.丁某不可以撤销这一捐赠,因为这是救灾

D.丁某不可以撤销这一捐赠,因为他是公众人物答案:A,B,D解析:《合同法》规定,赠与合同是诺成合同,自当事人意思表示一致时成立,无须交付赠与合同即成立。A、B项错误。赠与人在赠与财产的权利转移之前可以撤销赠与,这是赠与的任意撤销。《合同法》对赠与人行使任意撤销权的范围进行了限制,即具有救灾、扶贫等社会公益、道德义务性质的赠与合同或者经过公证的赠与合同,赠与人不得行使任意撤销权。本题中明星丁某的赠与是为了救灾,不可以任意撤销。故选ABD。