niusouti.com

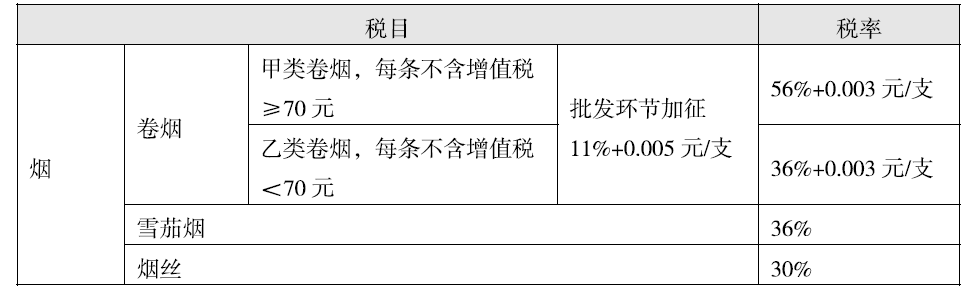

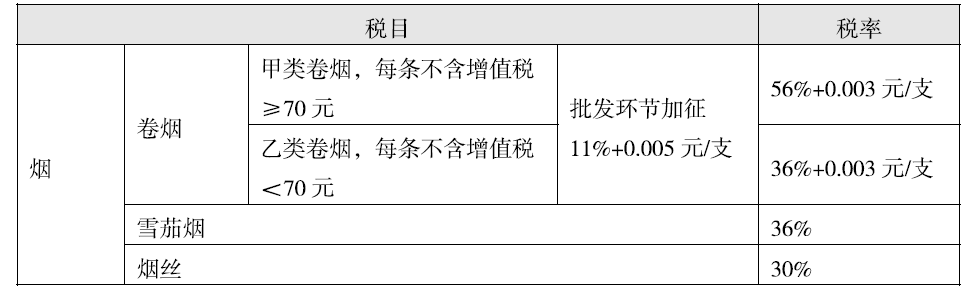

某卷烟批发企业2015年8月从卷烟生产企业购进卷烟80箱后批发销售给零售商,开具的普通发票注明价税合计936000元。销售时缴纳的增值税和消费税合计( )元。(批发环节卷烟消费税税率11%,并按250元/箱加征从量税)A.136000元B.244000元C.282800元D.205900元

题目

某卷烟批发企业2015年8月从卷烟生产企业购进卷烟80箱后批发销售给零售商,开具的普通发票注明价税合计936000元。销售时缴纳的增值税和消费税合计( )元。(批发环节卷烟消费税税率11%,并按250元/箱加征从量税)

A.136000元

B.244000元

C.282800元

D.205900元

相似考题

更多“某卷烟批发企业2015年8月从卷烟生产企业购进卷烟80箱后批发销售给零售商,开具的普通发票注明 ”相关问题

-

第1题:

某卷烟批发企业(增值税一般纳税人),2009年10月将生产的卷烟对外批发150箱,开具增值税普通发票,金额为29250元,下列说法正确的有()。

A.卷烟批发企业应纳增值税为4250元

B.卷烟批发企业应纳增值税为4972.5元

C.卷烟批发企业应纳消费税为l250元

D.卷烟批发企业应纳消费税为0元

正确答案:AC

-

第2题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴消费税()万 元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:卷烟批发商之间销售卷烟,不缴纳消费税,卷烟批发商将卷烟销售给批发商之外的单位,需要缴纳消费税,适用的比例税率为11%,定额税率为0.005元/支,丙批发企业应缴消费税=150x 11%+30x 250/10000=17.25 (万元)。 -

第3题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(3)当月丙批发企业应缴增值税( )万元。A.4.80

B.39.10

C.25.50

D.13.60答案:A解析:丙批发企业应缴增值税=80×16%+150×16%-200×16%=4.80(万元)。 -

第4题:

位于济阳市的某符合审批条件的卷烟批发分公司(总公司在和临市),2018年7月业务如下:

(1)批发给零售商:A牌卷烟5000条,开具的增值税专用发票上注明销售额150万元;批发白包卷烟1800条,开具普通发票上注明销售额68.92万元;批发部分A牌卷烟的残次品200条,附带销售打火机1000个,开具普通发票上注明的合计销售额20万元。

(2)直接销售给另一家卷烟批发公司C牌卷烟4000条,开具增值税专用发票注明销售额100万元。

(3)直接销售给某商场B牌卷烟300条,开具普通发票,取得收入10.358万元。

(4)批发给零售商雪茄烟,开具普通发票,收入10万元。

(5)企业同时从事批发白酒业务,批发白酒1000斤,开具普通发票上注明销售额150万元。

(6)当月其采购的全部卷烟允许抵扣的进项税额为55.998万元。其采购的全部卷烟在生产环节已经缴纳的消费税为60万元。

则下列说法正确的有( )。A.该批发分公司当月应缴纳消费税26.64万元

B.该卷烟批发分公司的消费税纳税地点为济阳市

C.该批发分公司当月应缴纳的增值税、消费税合计46.4万元

D.批发雪茄烟和C牌卷烟,均不需缴纳消费税答案:A,C,D解析:(1)该批发公司当月应缴纳消费税=[150+(68.92+20+10.358)÷1.16]×11%+(5000+1800+200+300)×1÷10000=26.64(万元)。

(2)该批发公司当月应缴纳增值税=[150+100+(68.92+20+10+10.358+150)÷1.16]×16%-55.998=19.76(万元)。

(3)该批发公司当月应缴纳的增值税、消费税合计=26.64+19.76=46.4(万元)。 -

第5题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴增值税()万元。

A.4.8

B.39.10

C.25.50

D.13.60答案:A解析:丙批发企业应缴增值税=80x 16%+150x 16%- -200x 16%=4.8 (万元)。