niusouti.com

(三) 中国华中进出口集团公司与香港华宁公司以FOB高雄USD18元/台的价格条款签订了进口10 000台原产于台湾的简易型电动可调气泵(属自动许可管理、法定商检商品)的合同.该批货物于2002年11月9日由蓝湖号货轮载运进境.该公司于当日向海关申报货物进口.海关验放后,收货人发现其中有500台损坏.经该公司与香港华宁公司交涉,香港华宁公司同意另免费补偿同数量、 同品牌、同规格的货物.补偿货物于2002年11月18日运达.(2003年)根据上述案例,回答下列问题. 对该批货物,海关应按( )计征进口

题目

(三) 中国华中进出口集团公司与香港华宁公司以FOB高雄USD18元/台的价格条款签订了进口10 000台原产于台湾的简易型电动可调气泵(属自动许可管理、法定商检商品)的合同.该批货物于2002年11月9日由蓝湖号货轮载运进境.该公司于当日向海关申报货物进口.海关验放后,收货人发现其中有500台损坏.经该公司与香港华宁公司交涉,香港华宁公司同意另免费补偿同数量、 同品牌、同规格的货物.补偿货物于2002年11月18日运达.(2003年)根据上述案例,回答下列问题.

对该批货物,海关应按( )计征进口税.

A.最惠国待遇税率

B.协定税率

C.特惠税率

D.普通税率

对该批货物,海关应按( )计征进口税.

A.最惠国待遇税率

B.协定税率

C.特惠税率

D.普通税率

相似考题

参考答案和解析

答案:A

解析:

[解析]本题中简易型电动可调气泵原产于台湾,台湾是WTO成员.按照规定,原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物,适用最惠国税率.

更多“(三) 中国华中进出口集团公司与香港华宁公司以FOB高雄USD18元/台的价格条款签订了进口10 000台原产于台湾的简易型电动可调气泵(属自动许可管理、法定商检商品)的合同.该批货物于2002年11月9日由蓝湖号货轮载运进境.该公司于当日向海关申报货物进口.海关验放后,收货人发现其中有500台损坏.经该公司与香港华宁公司交涉,香港华宁公司同意另免费补偿同数量、 同品牌、同规格的货物.补偿货”相关问题

-

第1题:

(三) 中国华中进出口集团公司与香港华宁公司以FOB高雄USD18元/台的价格条款签订了进口10 000台原产于台湾的简易型电动可调气泵(属自动许可管理、法定商检商品)的合同.该批货物于2002年11月9日由蓝湖号货轮载运进境.该公司于当日向海关申报货物进口.海关验放后,收货人发现其中有500台损坏.经该公司与香港华宁公司交涉,香港华宁公司同意另免费补偿同数量、 同品牌、同规格的货物.补偿货物于2002年11月18日运达.(2003年)根据上述案例,回答下列问题.

关于该批损坏货物及其免费补偿货物的进口税费,下列表述中正确的是( ).

A.如收货人将该批损坏货物退运出境,并已向海关申请退还原征税款,则补偿货物进口时应照章征税

B.如收货人将该批损坏货物放弃交由海关处理,则不得再向海关申请退还原征税款,但补偿货物可以免税进口

C.如收货人将该批损坏货物在国内作削价处理,经海关对其残留价值补税,则补税货物可以免税进口

D.无论收货人对该批损坏货物作何处理,免费补偿货物均可免税进口答案:A,B,C解析:[解析]没有申请退税的条件下,如果不良品不退运、不放弃又不缴纳应当缴纳的税款,进口补偿货物不能免税;在没有不申请退税的条件下,对不良品的任何处理都会使进口补偿货物不具备无代价抵偿货物的条件,进口补偿货物都不可以免税. -

第2题:

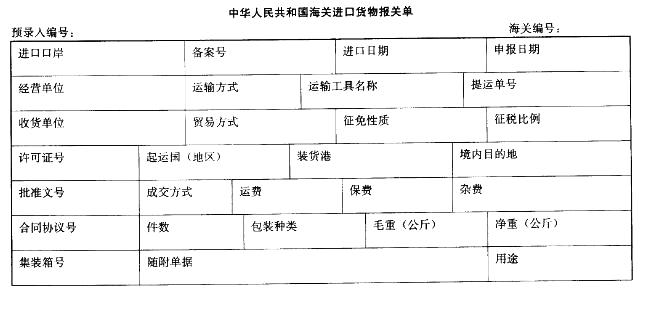

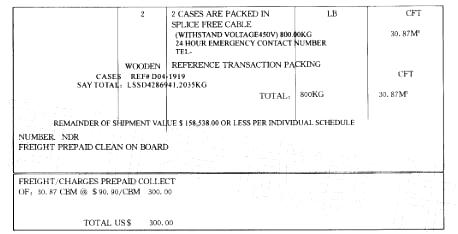

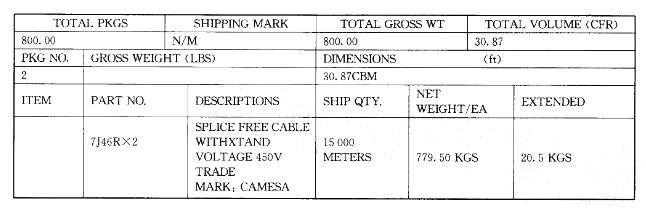

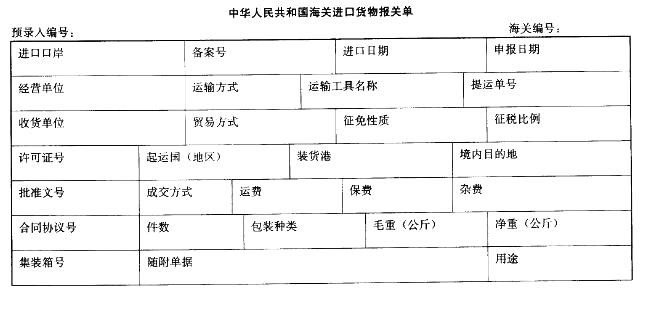

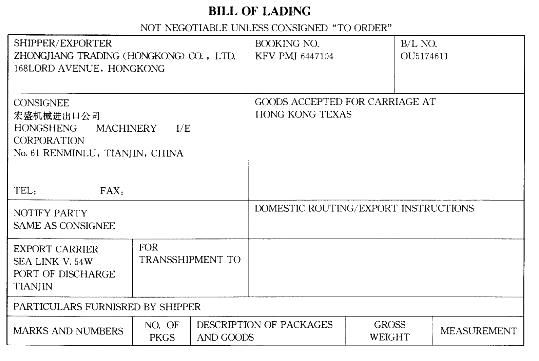

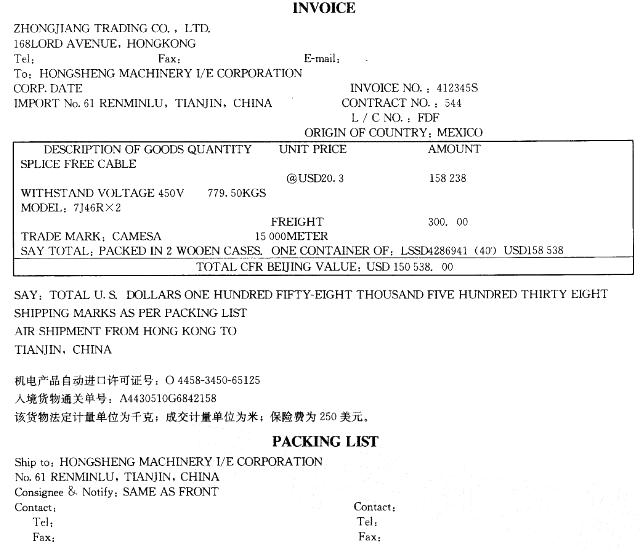

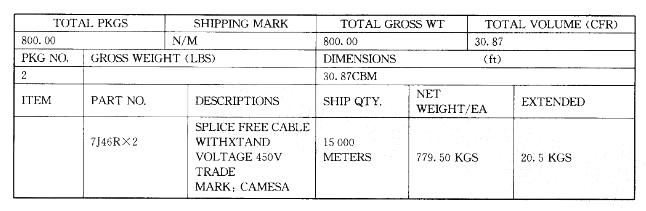

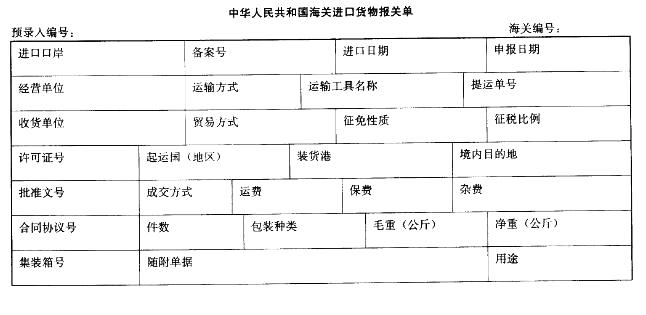

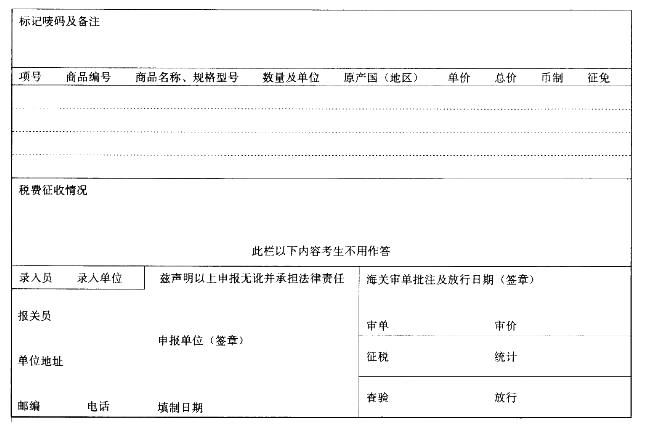

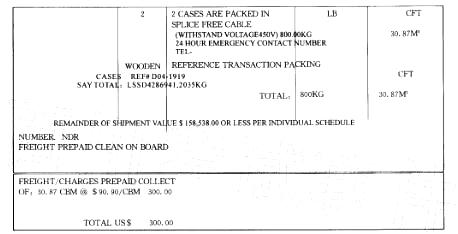

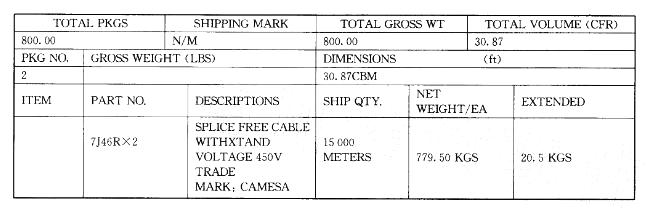

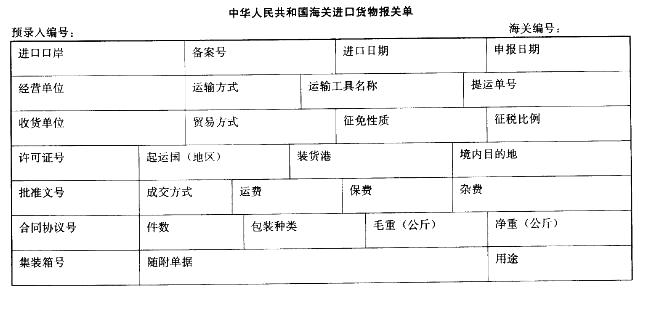

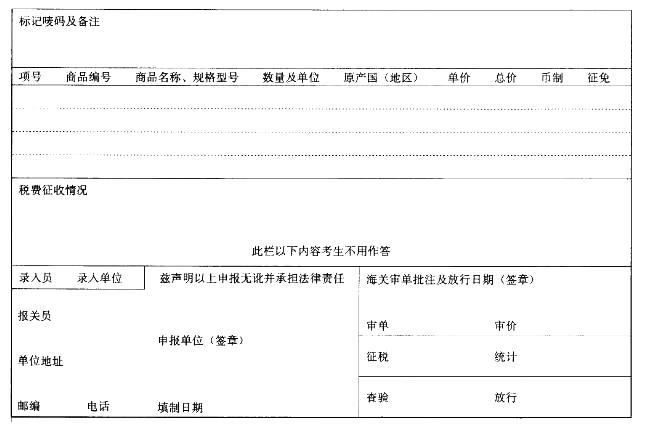

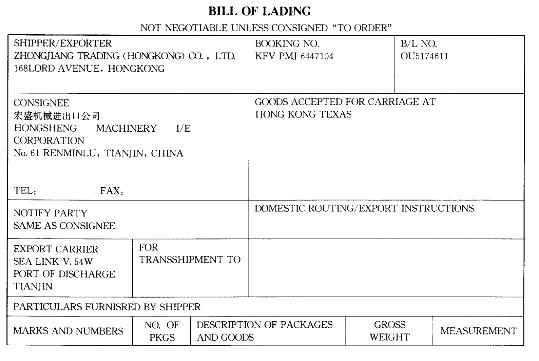

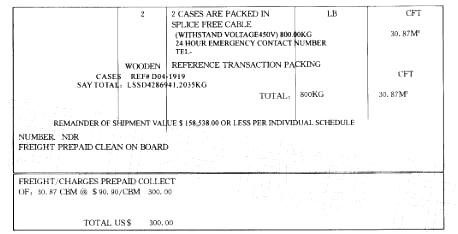

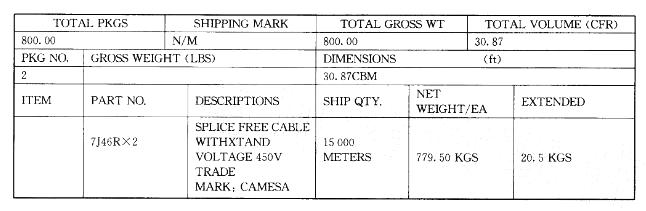

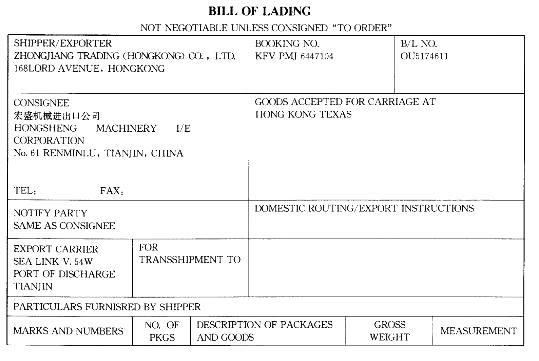

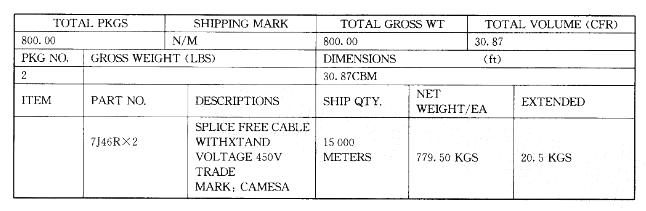

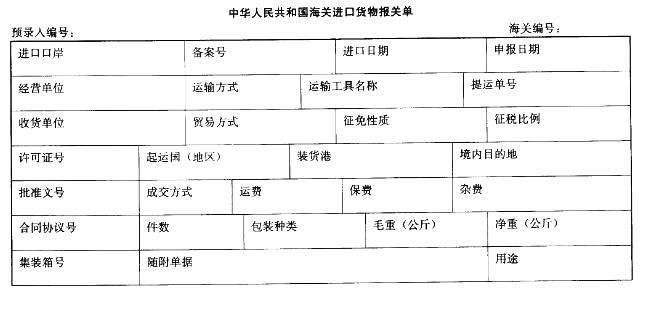

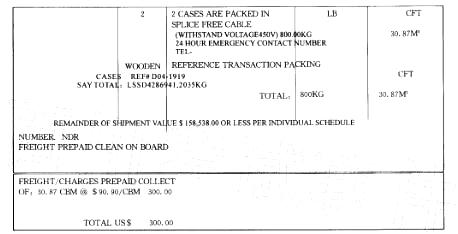

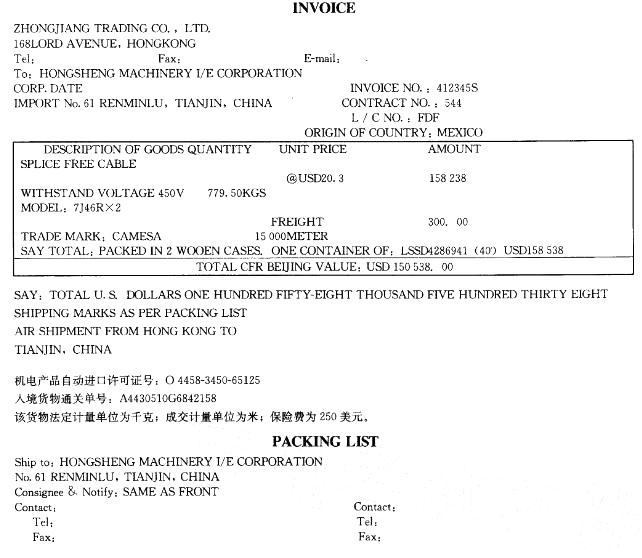

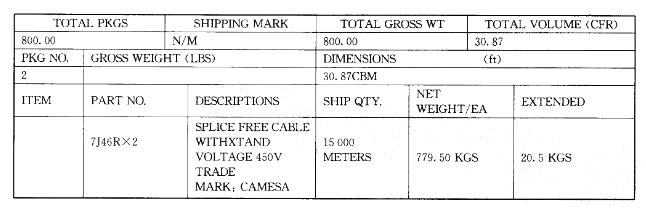

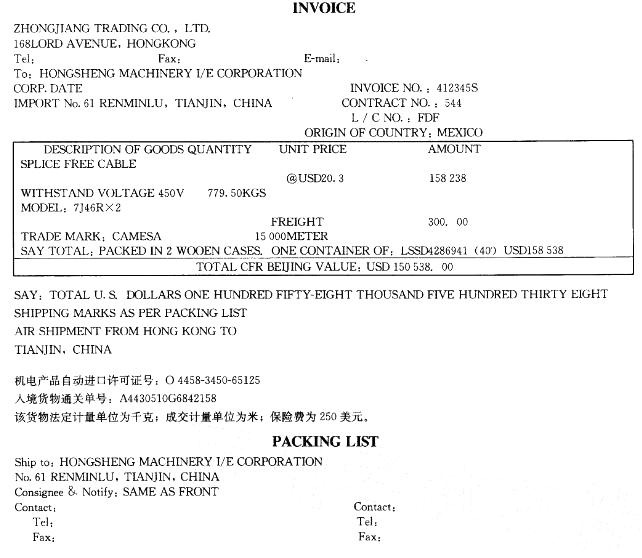

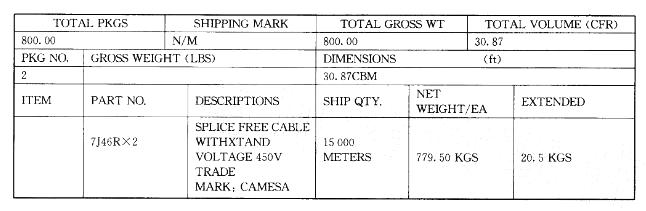

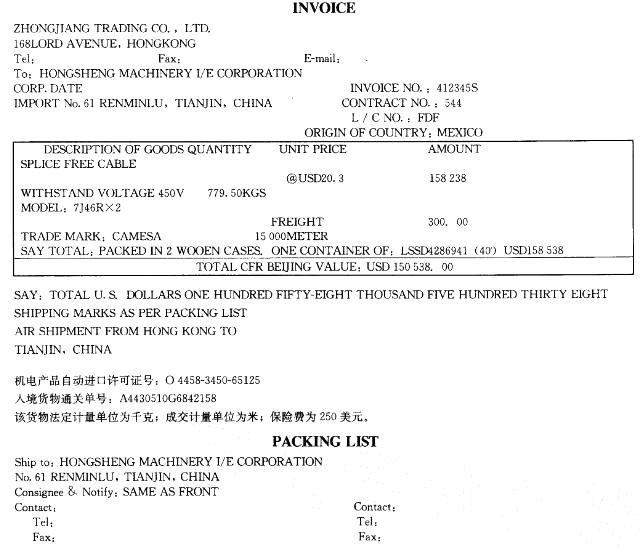

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“贸易方式”栏应填写()。

A. 一般贸易

B.进料加工

C.来料加工

D.三资进料加工答案:A解析:本案中没有备案登记证书,因此是一般贸易。 -

第3题:

(二)华宁集团有限公司以CIF上海USD9 500/吨从法国进口HHM5502BN薄膜级低压高密度聚乙烯200吨(列入法检范围,属自动进口许可管理并实行“一批一证”制),进口合同还规定了数量装载的机动额度为正负5%.该批货物于2005年7月20日由“汉津”轮载运进口.收货单位申报前看货取样时,发现实际到货的数量为210吨,且其中混有型号为HHMTR一144的同类商品20吨.该公司即与国外商人交涉,外商同意补偿HHM5502BN货物10吨.外商同时要求将型号为HHMTR一144的商品降价留在境内,但收货人未予接受.(2005年)

根据上述案例,回答下列问题.

错发的20吨货物如不退运境外( ).

A.则可放弃,交海关依法处理

B.则可由承运人委托代理人在境内销售

C.超期未报的,海关可依法提取变卖处理

D.则海关可依法予以扣留答案:A,B,C解析:[解析]如果原收货人对错发的2O吨货物不接受或不办理退运手续,运输工具负责人或其代理人可以要求在国内进行销售,由购货单位向海关办理相应的进口手续,或是放弃并交海关依法处理.如超期未报,海关可依法提取变卖处理. -

第4题:

(二)华宁集团有限公司以CIF上海USD9 500/吨从法国进口HHM5502BN薄膜级低压高密度聚乙烯200吨(列入法检范围,属自动进口许可管理并实行“一批一证”制),进口合同还规定了数量装载的机动额度为正负5%.该批货物于2005年7月20日由“汉津”轮载运进口.收货单位申报前看货取样时,发现实际到货的数量为210吨,且其中混有型号为HHMTR一144的同类商品20吨.该公司即与国外商人交涉,外商同意补偿HHM5502BN货物10吨.外商同时要求将型号为HHMTR一144的商品降价留在境内,但收货人未予接受.(2005年)

根据上述案例,回答下列问题.

该单位向海关办理货物进境申报时应当提交的单证有( ).

A.进口货物报关单

B.自动进口许可证

C.入境货物通关单

D.进口合同答案:A,B,D解析:[解析]本题中,进口货物报关单属于基本单证,自动进口许可证属于特殊单证,进口合同属于预备单证.准备申报单证的原则是基本单证、特殊单证、预备单证必须齐全有效、合法. -

第5题:

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“运输方式”栏应填写()。

A.水路运输 B.船舶运输 C.航空运输 D.铁路运输答案:A解析:从提单、发票可知,货物的进口是通过船舶运输入境的。本栏应填报载运货物进出关境所使用的运输工具的分类。 -

第6题:

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“合同协议号”栏应填写()。

A. 412345S

B. OU5174611

C. 544

D. 040829F答案:C解析:根据发票中的“CONTRACT NO. : 544”可知,C项正确。 -

第7题:

(三) 中国华中进出口集团公司与香港华宁公司以FOB高雄USD18元/台的价格条款签订了进口10 000台原产于台湾的简易型电动可调气泵(属自动许可管理、法定商检商品)的合同.该批货物于2002年11月9日由蓝湖号货轮载运进境.该公司于当日向海关申报货物进口.海关验放后,收货人发现其中有500台损坏.经该公司与香港华宁公司交涉,香港华宁公司同意另免费补偿同数量、 同品牌、同规格的货物.补偿货物于2002年11月18日运达.(2003年)根据上述案例,回答下列问题.

海关在查验该批货物时( ).

A.收货人应到场

B.可以径行开验

C.可以对货物进行复验

D.可以提取货样答案:A,B,C,D解析:[解析]海关查验货物时,进口货物的收货人、出口货物的发货人应当到场,并负责搬移货物,开拆和重封货物的包装.海关认为必要时,可以径行开验、复验或者提取货样. -

第8题:

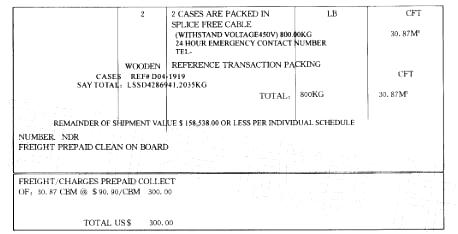

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

件数”栏应填写()。

A.此栏不填 B. 1

C.2 D. 3答案:C解析:根据发票中的“PACKED IN 2 WOODEN CASES”可知,C项正确。 -

第9题:

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“进口日期”栏应填写( )。

A. 051224 B. 041025 C. 20050103 D. 20060305答案:D解析:该货物于2006年3月5日在天津港入境。因此D项正确。 -

第10题:

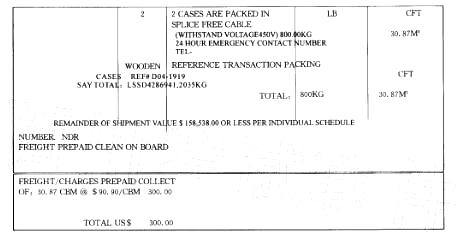

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

集装箱号”栏应填写()。

A. LSSD4286941

B. LSSD4286941 * 1 (2)

C. LSSD4286941 (40')

D. LSSD4286941/40/2035答案:D解析:“集装箱号”栏填报格式为:“集装箱号” + “/” + “规格” + “/” + “自重”。 -

第11题:

美国的A公司通过其在香港的代理人B公司向我国C公司出口一批货物,销售合同规定:货物的价格由C公司向A公司支付,货物价格5%的佣金由C公司直接支付给B公司。根据我国海关法,该佣金()。

- A、应当向海关申报,并计入该货物的完税价格

- B、应当向海关申报,但可不计入该货物的完税价格

- C、应当向海关申报,但如果在销售合同中列明且经海关审查属实,可不计入该货物的完税价格

- D、不需向海关申报,也不应计入该货物的完税价格

正确答案:A -

第12题:

问答题某进出口有限公司A以一般贸易方式向海关申报进口机床设备一批,所报货物不属于国家许可证件管理商品,价值人民币50万元。海关经查验发现,A公司实际进口货物为某型号多功能机床仪器设备,实际进口货物与申报商品虽然税率相同,但前者属于自动进口许可管理商品。因A公司进口申报行为涉嫌违法,海关对此立案调查。在此情况下,海关将会如何处理呢?处理的依据又是什么呢?正确答案:

海关对该公司处罚款人民币5万元,同时决定不予放行涉案货物。

原因:海关经调查认定,A公司实际进口货物与申报不符是由业务人员工作疏忽所致,并无逃避海关监管的主观故意,但该公司涉案行为构成影响国家许可证件管理的申报不实行为,违反海关监管规定,应承担相应法律责任。海关对天盛公司作出行政处罚决定,根据《海关行政处罚实施条例》第十五条第(三)项的规定,对该公司处罚款人民币5万元;同时,因A公司进口国家自动进口许可管理货物,但申报时不能提交自动进口许可证明,海关根据《处罚条例》第十四条的规定,决定不予放行涉案货物。解析: 暂无解析 -

第13题:

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“许可证号”栏应填写 ()。

A. OU5174611

B. 544

C. KFV PMJ 6447104

D.此栏不填答案:D解析:非许可证管理的商品,此栏不填。 -

第14题:

江苏某机械设备进出口公司与香港某贸易商以一般贸易方式分签购货合同,为苏州某服饰有限公司(位于某出口加工区)进口工业缝纫机20台,为苏州某金属制品有限公司(非鼓励类外商投资企业)进口数控镗床2台。货物同批从B国某港起运,由上海进境。全程运输的目的地为苏州。

工业缝纫机在进口后,服饰公司发现其中2台在使用过程中故障频发,经与香港贸易商商定,直接运交B国生产商作保修期内收费维修,并以“修理物品”贸易方式填制报关单,向海关申报出境。

工业缝纫机系使用A国成套散件在B国组装,适用非优惠原产地规则并列入《适用制 造或者加工工序及从价百分比标准的货物清单》,且符合清单列明标准;数控镗床为B国生产。两项货物均为法定检验商品。根据上述案例,解答下列各题: 同批进口的工业缝纫机和数控镗床应按( )规定向海关办理进口手续。

A.两种货物虽同批进口,但须分单申报

B.两种货物均以“一般贸易”填制报关单向主管海关申报

C.工业缝纫机可免缴进口税;数控镗床应缴进口税

D.工业缝纫机可免予提交入境货物通关单;数控镗床应提交入境货物通关单答案:A,C解析:不同批文或合同的货物、同一批货物中不同贸易方式的货物、不同备案号的货物、不同提运单的货物、不同征免性质的货物、不同运输方式或相同运输方式但不同航次的货物等,均应分单填报。案例中的货物是两家企业所进口的,即使货物是同批进口,也必须分单申报,因此A项正确。出口加工区企业进口免税的机器设备等应当填制"出口加工区进 境备案清单”向出口加工区海关办理进口手续;而非鼓励类外商投资企业进口货物则不享受减免税,应按一般进口货物办理进口手续,据此可知B项不正确,C项正确。对列入《出入境裣验检疫机构实施检验检疫的进出境商品目录》(简称《法检目录》)以及其他法律、法规 规定需要检验检疫的货物进、出口时,货物所有人或其合法代理人,在办理进出口通关手续前,必须向口岸检验检疫机构报检,向海关递交入境货物通关单。因此D项不正确。 -

第15题:

北京某机械进出口公司从意大利某公司进口仪器两台,该仪器属于法检商品,实施自动许可管理和“一批一证制”管理。经海关批准,收货人申报前查看货物时发现货物与实际不符,并与该意大利某公司交涉。该意大利公司同意赔偿并重新发运一台与合同规定相同规格的仪器,要求收货人将不符合合同规定规格的仪器削价留购,收货人表示同意留购。

按照以上所述对以下各题作出正确选项:

补偿仪器进口时,海关应按下面()规定办理。

A.按照无代价抵偿货物,进口时免证征税

B.抵偿进口货物进口报关时,应提交原进口货物报关单、原进口货物缴款书、买卖双方的索赔协议、原进口货物的商品检验机构的检验证明等单证

C.按照无代价抵偿货物,进口时领证免税

D.按照无代价抵偿进口货物,进口时免证免税答案:B,D解析:无代价抵偿货物海关监管的基本特征包括:①进出口无代价抵偿货物免交验进出口许可证件。②进口无代价抵偿货物,不征收进口关税和进口环节海关代征税;出口无代价抵偿货物,不征收出口关税。但是进出口与原货物或合同规定不完全相符的无代价抵偿货物,应当按规定计算与原进出口货 物的税款差额,高出原征收税款数额的,应当征收超出部分的税款,低于原征收税款的,原进出口货物的收发货人、承运人或者保险公司同时补偿货款的,应当退还补偿货款部分的税款,未补偿货款的,不予退还。③现场放行后,海关不再进行监管。

进出口时,收发货人向海关申报无代价抵偿货物,除应当填制报关单和提供基本单证外,还应当提供特殊单证。进口申报需要提交的单证包括:①原“进口货物报关单”;②原进口货物退运出境的出口货物报关单或者原进口货物交由海关处理的货物放弃处理证明或者已经办理纳税手续的单证(短少抵偿的除外);③原进口货物税款缴纳书或者“进出口货物征免税证明”;④买卖双方签订的索赔协议。海关认为需要时,纳税义务人还应当提交具有资质的商品检验机构出具的原进口货物残损、短少、品质不良或者规格不符的检验证明书或者其他有关证明文件。出口申报需要提交的单证包括:①原“出口货物报关单”;②原出口货物退运进境的进口货物报关单或者已经办理纳税手续的单证(短少抵偿的除外);③原出口货物税款缴纳书;④买卖双方签订的索赔协议。海关认为需要时,纳税义务人还应当提交具有资质的商品检验机构出具的原出口货物残损、短少、品质不良或者规格不符的检验证明书或者其他有关证明文件。 -

第16题:

(二)华宁集团有限公司以CIF上海USD9 500/吨从法国进口HHM5502BN薄膜级低压高密度聚乙烯200吨(列入法检范围,属自动进口许可管理并实行“一批一证”制),进口合同还规定了数量装载的机动额度为正负5%.该批货物于2005年7月20日由“汉津”轮载运进口.收货单位申报前看货取样时,发现实际到货的数量为210吨,且其中混有型号为HHMTR一144的同类商品20吨.该公司即与国外商人交涉,外商同意补偿HHM5502BN货物10吨.外商同时要求将型号为HHMTR一144的商品降价留在境内,但收货人未予接受.(2005年)

根据上述案例,回答下列问题.

错发的20吨货物如退运境外则( ).

A.按一般退运货物处理

B.按退关货物处理

C.按暂时进口货物处理

D.按直接退运货物处理答案:D解析:[解析]本题中,对错发的20吨货物应按直接退运货物处理.直接退运货物是指进口手续尚未办理完毕,海关尚未放行的退运货物. -

第17题:

(二)华宁集团有限公司以CIF上海USD9 500/吨从法国进口HHM5502BN薄膜级低压高密度聚乙烯200吨(列入法检范围,属自动进口许可管理并实行“一批一证”制),进口合同还规定了数量装载的机动额度为正负5%.该批货物于2005年7月20日由“汉津”轮载运进口.收货单位申报前看货取样时,发现实际到货的数量为210吨,且其中混有型号为HHMTR一144的同类商品20吨.该公司即与国外商人交涉,外商同意补偿HHM5502BN货物10吨.外商同时要求将型号为HHMTR一144的商品降价留在境内,但收货人未予接受.(2005年)

根据上述案例,回答下列问题.

该单位向海关办理进口申报时,其申报数量应为( ).

A.190吨

B.200吨

C.210吨

D.220吨答案:A解析:[解析]本题中,国内的公司不接收外商错发了的20吨货物,该单位实际申报的数量应为190吨. -

第18题:

北京某机械进出口公司从意大利某公司进口仪器两台,该仪器属于法检商品,实施自动许可管理和“一批一证制”管理。经海关批准,收货人申报前查看货物时发现货物与实际不符,并与该意大利某公司交涉。该意大利公司同意赔偿并重新发运一台与合同规定相同规格的仪器,要求收货人将不符合合同规定规格的仪器削价留购,收货人表示同意留购。

按照以上所述对以下各题作出正确选项:

下列( )是该进出口公司办理留购的仪器的手续。

A.该公司留购的仪器,不需重新办理“法检”和自动进口许可管理手续

B.该公司留购的仪器,应重新办理“法检”报检手续

C.该公司留购的仪器,应重新办理自动进口许可管理手续

D.该公司应向海关办理进口报关手续,海关以留购价格为基础估价征税答案:B,C,D解析:被更换的原进口货物中残损、品质不良或规格不符货物不退运出境且不放弃交由海关处理的,或者被更换的原出口货物中残损、品质不良或规格不符的货物不退运进境,原进出口货物的收发货人应当按照海关接受无代价抵偿货物申报进出口之日适用的有关规定申报出口或进口,并缴纳出口关税或进口关税和进口代征税,属于许可证件管理的商品,还应当交验相应的许可证件。 -

第19题:

北京某机械进出口公司从意大利某公司进口仪器两台,该仪器属于法检商品,实施自动许可管理和“一批一证制”管理。经海关批准,收货人申报前查看货物时发现货物与实际不符,并与该意大利某公司交涉。该意大利公司同意赔偿并重新发运一台与合同规定相同规格的仪器,要求收货人将不符合合同规定规格的仪器削价留购,收货人表示同意留购。

按照以上所述对以下各题作出正确选项:

以下各项中,()是北京某机械进出口公司向海关办理进口报关手续时应向海关提交的单证。

A.进口合同 B.自动进口许可证

C.入境货物通关单 D.进口货物报关单答案:B,C,D解析:该批货物属于法检商品,实施自动许可管理。按照国家法律、法规的规定实行特殊管理的进出口货物,应交验国家管理部门签发的许可证件,这里应提交自动进口许可证、国家进出口商品检验检疫部门签发的《入境货物通关单》。进口合同属于预备单证,预备单证是指在办理进出口报关手续时海关认为必要时,需查阅或收取的证件,海关需要时向海关提交,否则不向海关提交。《进口货物报关单》基本一式三联,在货物放行后由海关打印进口付汇专用《进口货物报关单》证明联用于付汇核销。 -

第20题:

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“随附单据”栏应填写()。

A. A: 4430510G6842158

B. A - 0

C.自动进口许可证

D.此栏不填答案:A解析:在本栏目填报监管证件的代码及其编号,格式为:监管证件代码+ +监管证件编号。 所申报货物涉及多于一个监管证件的,其余监管证件和代码填报在“标记唛码及备注”栏中。 -

第21题:

北京某机械进出口公司从意大利某公司进口仪器两台,该仪器属于法检商品,实施自动许可管理和“一批一证制”管理。经海关批准,收货人申报前查看货物时发现货物与实际不符,并与该意大利某公司交涉。该意大利公司同意赔偿并重新发运一台与合同规定相同规格的仪器,要求收货人将不符合合同规定规格的仪器削价留购,收货人表示同意留购。

按照以上所述对以下各题作出正确选项:

下列( )是海关对留购的仪器征收进口关税和代征税时适用的税率。

A.海关接受补偿进口货物进口申报时适用的税率

B.留购货物报关时适用的税率

C.原进口报关征税时适用的税率

D.收货人同意留购时适用的税率答案:A解析:被更换的原进口货物中残损、品质不良或规格不符货物不退运出境且不放弃交由海关处理的,或者被更换的原出口货物中残损、品质不良或规格不符的货物不退运进境,原进出口货物的收发货人应当按照海关接受无代价抵偿货物申报进出口之日适用的有关规定申报出口或进口,并缴纳出口关税 或进口关税和进口环节海关代征税,属于许可证件管理的商品,还应当交验相应的许可证件。 -

第22题:

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“原产国(地区)”栏应填写( )。

A.中国 B.墨西哥 C.美国 D.香港答案:B解析:根据发票中的“ORIGIN OF COUNTRY: MEXICO”可知,B项正确。 -

第23题:

保定某公司从秦皇岛进口一批货物,装载货物的运输工具于2001年9月26日申报进境,货物于10月15日(周一)向秦皇岛海关申报转关;转关货物于10月15日运抵保定,该公司于10月29日(周一)向保定海关报关。问该批货物滞报多少天?

- A、5日

- B、6日

- C、7日

- D、8日

正确答案:B