niusouti.com

武汉某中外合资企业专营玻璃加工生产,该公司于2000年6月与香港某公司签约购买平板玻璃深加工设备一套,该设备属于《外商投资产业指导目录》中的鼓励类进口项目.设备于2001年2月工日(星期四)由华阳运输公司的“HUA DONGVOY.302”轮载运进口,该合资企业委托上海某报关行于2001年2月2日向上海海关办理转关申请手续,后由“长江号”轮船于2001年2月5日运抵武汉,并于2001年2月20日向武汉海关办理进口报关手续,货物经海关查验后放行. 在13题实例中的转关手续属于( ).(2002年) A.提

题目

在13题实例中的转关手续属于( ).(2002年)

A.提前报关转关

B.直转转关

C.中转转关

D.直通转关

相似考题

更多“武汉某中外合资企业专营玻璃加工生产,该公司于2000年6月与香港某公司签约购买平板玻璃深加工设备一套,该设备属于《外商投资产业指导目录》中的鼓励类进口项目.设备于2001年2月工日(星期四)由华阳运输公司的“HUA DONGVOY.302”轮载运进口,该合资企业委托上海某报关行于2001年2月2日向上海海关办理转关申请手续,后由“长江号”轮船于2001年2月5日运抵武汉,并于2001年2月20日”相关问题

-

第1题:

上海某大学为加强学术交流,于2007年5月邀请德国一学术代表团讲学,将从武汉口岸运进该学术代表团讲学用的专用设备,其中包括一套探测器。货物进口时,该大学已向海关注册,委托武汉某报关企业向武汉海关办理该专用设备的进口手续。讲学结束后该学校决定留购这套探测器并以科教用品的名义办妥减免税手续。其余讲学设备在规定的期限内原状经武汉海关复运出口。

按照以上所述,回答下列问题:

该批讲学设备在境内使用期间应遵守的海关监管规则包括()。

A.货物应在规定的5年内,接受海关监管

B.如果货物留购,须报经海关批准,并按照一般进口货物(在办妥减免税申请手续的情况下,可按照特定减免税货物进口)办理海关手续

C.按特定目的使用,并在规定期限内按原状复运出境

D.超出特定使用目的,应按实际使用年限,折旧征税答案:B,C解析:该批讲学设备是按暂时进口货物办理海关手续,海关放行后应按特定目的使用,并在规定期限内按原状复运出境;因该探测器是上海某大学留购,属于教学用品,该大学属于享受科教用品免税单位,该货物可以按照科教用品管理规定办理免税手续。 -

第2题:

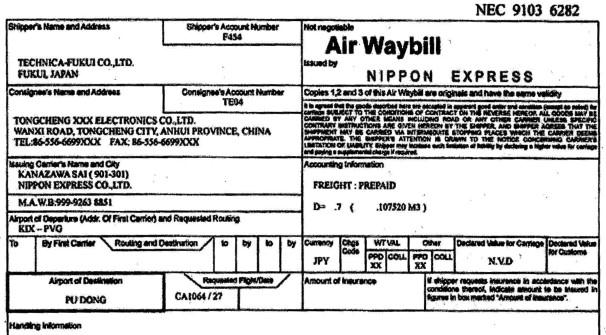

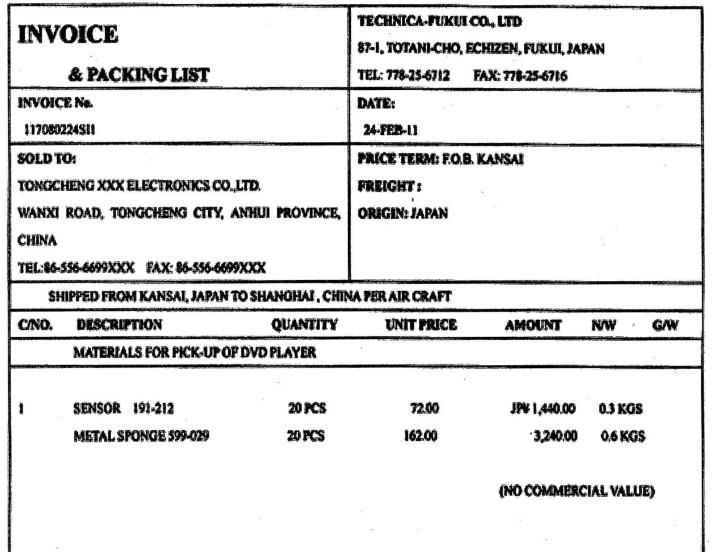

资料1

安徽桐城某公司与外方签约开展来料加工业务,双方在加工贸易合同(编号117080224S ) 中约定,由境外厂商免费提供加工生产所需设备一批。设备进口前已在主管海关办理相关备案手续。现部分设备(法定计量单位均为千克,监管条件无)已运抵上海口岸,在进境地海关办理进口申报手续。

上海海关部分关区代码如下:

资料2

资料3

报关单

答案:解析:本题中的货物未取得登记手册,海关可以根据情况对加工贸易不作价设备收取相当于进口设备应纳进口关税和进口环节海关代征税税款金额的保证金或者保证函。

答案:解析:本题中的货物未取得登记手册,海关可以根据情况对加工贸易不作价设备收取相当于进口设备应纳进口关税和进口环节海关代征税税款金额的保证金或者保证函。 -

第3题:

上海某大学为加强学术交流,于2007年5月邀请德国一学术代表团讲学,将从武汉口岸运进该学术代表团讲学用的专用设备,其中包括一套探测器。货物进口时,该大学已向海关注册,委托武汉某报关企业向武汉海关办理该专用设备的进口手续。讲学结束后该学校决定留购这套探测器并以科教用品的名义办妥减免税手续。其余讲学设备在规定的期限内原状经武汉海关复运出口。

按照以上所述,回答下列问题:

下列()是报关企业向武汉海关办理该批讲学设备时的手续。

A.合同登记备案手续 B.特定减免税的申请手续

C.进口转关手续 D.报关注册登记手续答案:C解析:该批货物是从武汉海关进口,而收货人是在上海,因此应在武汉海关办理转关手续后运到上海办理进口手续。 -

第4题:

武汉某中外合资企业专营玻璃加工生产,该公司于2000年6月与香港某公司签约购买平板玻璃深加工设备一套,该设备属于《外商投资产业指导目录》中的鼓励类进口项目.设备于2001年2月工日(星期四)由华阳运输公司的“HUA DONGVOY.302”轮载运进口,该合资企业委托上海某报关行于2001年2月2日向上海海关办理转关申请手续,后由“长江号”轮船于2001年2月5日运抵武汉,并于2001年2月20日向武汉海关办理进口报关手续,货物经海关查验后放行.

在13题实例中,假如该企业由于经营不善等原因申请破产,经清算后,其进口的这套平板玻璃深加工设备可按下列( )进行处理.(2002年)

A.因设备属于一般贸易进口,破产时可直接抵押

B.企业可将设备直接变卖偿还债务

C.该设备由合资中方留用,并按照规定补交税款

D.该设备由合资中方留用,不需补交税款答案:C解析:[解析]破产清算、变卖、拍卖处理尚在海关监管期限内的特定减免税货物,企业应当事先向主管海关申请,主管海关审批同意并按规定征收税款后,签发解除监管证明;如该货物已经改变其进口时状态,经海关实际审查并做查验记录后,也可照此办理解除监管手续.只有在解除监管后,有关货物才可以进入破产清算、变卖、拍卖程序. -

第5题:

北京广发进出口公司从韩国进口了一批电子设备,货物于2003年5月1日从釜山由“DAQING HE VOY 302”船起运,5月20日货物抵达天津海关.货物抵达天津当日,广发进出口公司委拦大坤报关行以广发进出口公司的名义向北京海关录入了该货物的电子数据申报,5月22日申报后生成的“进口转关货物申报单”被传输到天津海关.次日天津海关为该批货物办理了转关手续. 由朝阳口岸申报进京.根据上述案例,回答下列问题.

该货物在向天津海关办理转关运输手续时应该提交( ).

A.进口转关货物核放单

B.提货单

C.船舶监管簿

D.进境汽车载货清单答案:A,B,C解析: -

第6题:

上海某大学为加强学术交流,于2007年5月邀请德国一学术代表团讲学,将从武汉口岸运进该学术代表团讲学用的专用设备,其中包括一套探测器。货物进口时,该大学已向海关注册,委托武汉某报关企业向武汉海关办理该专用设备的进口手续。讲学结束后该学校决定留购这套探测器并以科教用品的名义办妥减免税手续。其余讲学设备在规定的期限内原状经武汉海关复运出口。

按照以上所述,回答下列问题:

该批讲学设备进口时,应作为()向海关申报。

A.特定减免税进口货物 B.暂时进口货物

C.保税进口货物 D. —般进口货物答案:B解析:该批讲学设备进口时,应按暂时进口货物办理海关手续,因该项货物进境时并未购买,是上海某大学邀请德国一学术代表团讲学所用。 -

第7题:

上海某大学为加强学术交流,于2007年5月邀请德国一学术代表团讲学,将从武汉口岸运进该学术代表团讲学用的专用设备,其中包括一套探测器。货物进口时,该大学已向海关注册,委托武汉某报关企业向武汉海关办理该专用设备的进口手续。讲学结束后该学校决定留购这套探测器并以科教用品的名义办妥减免税手续。其余讲学设备在规定的期限内原状经武汉海关复运出口。

按照以上所述,回答下列问题:

下列()是对所留购探测器的办理手续。

A.海关按照原进口时的完税价格征收进口关税和代征税

B.应按照使用年限,折旧补税后,再按照特定减免税货物重新办理进口手续

C.如果涉及贸易管制,应办妥审批手续,并向海关交验批准证件

D.按照特定减免税货物重新办理进口手续答案:C,D解析:因该货物是上海某大学留购,属于教学用品,因此留购的探测器按照特定减免税货物重新办理进口手续,如果涉及贸易管制,应办妥审批手续,并向海关交验批准证件。 -

第8题:

上海某机械制造厂委托上海某进出口公司与德国签订购货合同,从德国进口专用设备。该套设备通过飞机运至上海机场并存放在海关监管仓库。该进出口公司委托达昌报关行办理报检、报关手续。该套设备办理完通关手续后投入生产,在生产中接连发生故障。经德国厂商和中方指定的检验机构共同检测,确认是由于该设备的关键部件有严重缺陷造成的,买卖双方协商对该套设备作削价处理,并由德 国供货商免费提供该设备的关键部件。

根据上述案例,在下列各题的选项中选出正确答案。

除报关单以外,在办理补偿进口关键部件进口报关手续时,()是应呈交的单证。

A.商检证书 B.原进口设备的税款缴纳凭证 C.索赔协议 D.原进口设备的进口报关单答案:A,B,C,D解析:进出口时,收发货人向海关申报无代价抵偿货物,除应当填制报关单和提供基本单证外,还应当提供以下“特殊单证”。

进口申报需要提交的单证包括:①原“进口货物报关单”;②原进口货物退运出境的出口货物报关单或者原进口货物交由海关处理的货物放弃处理证明或者已经办理纳税手续的单证(短少抵偿的除外);③ 原进口货物税款缴纳书或者“进出口货物征免税证明”;④买卖双方签订的索赔协议。海关认为需要时,纳税义务人还应当提交具有资质的商品检验机构出具的原进口货物残损、短少、品质不良或者规格不符的检验证明书或者其他有关证明文件。 -

第9题:

保定某公司从秦皇岛进口一批货物,装载货物的运输工具于2001年9月26日申报进境,货物于10月15日(周一)向秦皇岛海关申报转关;转关货物于10月15日运抵保定,该公司于10月29日(周一)向保定海关报关。问该批货物滞报多少天?

- A、5日

- B、6日

- C、7日

- D、8日

正确答案:B -

第10题:

湘北科技有限公司委托上海沪东精密仪器进出口公司以FOB汉堡65万美元的条款,进口德国产型号为93000的SOC芯片测试系统l台,并在合同中规定由卖方代支付2000美元的运费和货值2%C的保险费。 货物运抵上海口岸时,该公司持有关单证向上海洋山港海关提出将货物转运至长沙,并向长沙海关办理进口报关手续的申请。 货物办理进口手续时,因国家税收政策调整,该公司提出先予放行货物、后办理纳税手续的申请。 该设备运行6个月后,公司发现测试的数据不准确,经与外商协商,外商同意换货。 已知进口关税税率分别为0%(最惠国)、20%(普通),增值税为17%。美元与人民币兑换率为:USDl=CNY6。 请根据上述资料,回答下列问题: 经海关核准的转关,其形式属于

- A、提前报关转关

- B、直转转关

- C、中转转关

- D、转运货物

正确答案:B -

第11题:

多选题申海工业有限公司(上海松江出口加工区内A类独资企业)于2004年7月至2005年3月期间先后从新加坡、马来西亚、日本等国购进橡胶磨床、粉末集尘器、制胶机、自动送料机等多批用于生产的设备及模具。 2006、2007年间,该公司曾将其中部分设备运往区外进行维修。 2010年6月该公司因对生产线进行调整,决定将原进口的橡胶磨床、粉末集尘器等5台设备(原值USD63453.00,属于自动进口许可证管理)转售给深圳鹏海科技有限公司,并按规定向海关办理出区报关手续。 申海公司报关员在出区报关时以设备转让金额向海关申报,被海关退回要求修改,为此该报关员还被海关计分,并使该企业当年报关差错率达3%。2010年6月设备转售鹏海公司,出区报关手续应按下列规定办理()。A应有鹏海公司按进口货物的有关规定办理报关手续

B鹏海公司办理报关手续时,免予交验自动进口许可证

C进口报关结束后,由申海公司填写“出口加工区出境货物备案清单”办理出区手续

D设备转售区外,免予缴纳进口税

正确答案: B,C解析: 暂无解析 -

第12题:

单选题保定某公司从秦皇岛进口一批货物,装载货物的运输工具于2001年9月26日申报进境,货物于10月15日(周一)向秦皇岛海关申报转关;转关货物于10月15日运抵保定,该公司于10月29日(周一)向保定海关报关。问该批货物滞报多少天?A5日

B6日

C7日

D8日

正确答案: C解析: 说明:根据现行海关规定,货物应自运载该货物的运输工具申报进境之日起14日内向海关申报,最后一天为法定,顺延至节假日或休息日后的第一个工作日。因此,滞报日期应自申报期限到期次日起至申报日止,即从运输工具申报进境之日起第15天为滞报第一天。

此题因转关运输,可能会涉及到两个滞报问题,申报转关最后期限应为10月9日,故从10日起开始算滞报到15日,共计6日;申报报关最后期限应为10月28日,而28日为周日,应顺延至29日,所以没有滞报。因此答案为B。还需要说明的是,现行海关对滞报与关税滞纳日期算法不一致,在计算滞纳金时海关开具税款缴纳证的当天不计算在期限内,而在计算滞报时运输工具申报进境的当天则计算在期限内。说明:根据现行海关规定,货物应自运载该货物的运输工具申报进境之日起14日内向海关申报,最后一天为法定,顺延至节假日或休息日后的第一个工作日。

因此,滞报日期应自申报期限到期次日起至申报日止,即从运输工具申报进境之日起第15天为滞报第一天。此题因转关运输,可能会涉及到两个滞报问题,申报转关最后期限应为10月9日,故从10日起开始算滞报到15日,共计6日;申报报关最后期限应为10月28日,而28日为周日,应顺延至29日,所以没有滞报。

因此答案为B。还需要说明的是,现行海关对滞报与关税滞纳日期算法不一致,在计算滞纳金时海关开具税款缴纳证的当天不计算在期限内,而在计算滞报时运输工具申报进境的当天则计算在期限内。 -

第13题:

江苏某机械设备进出口公司与香港某贸易商以一般贸易方式分签购货合同,为苏州某服饰有限公司(位于某出口加工区)进口工业缝纫机20台,为苏州某金属制品有限公司(非鼓励类外商投资企业)进口数控镗床2台。货物同批从B国某港起运,由上海进境。全程运输的目的地为苏州。

工业缝纫机在进口后,服饰公司发现其中2台在使用过程中故障频发,经与香港贸易商商定,直接运交B国生产商作保修期内收费维修,并以“修理物品”贸易方式填制报关单,向海关申报出境。

工业缝纫机系使用A国成套散件在B国组装,适用非优惠原产地规则并列入《适用制 造或者加工工序及从价百分比标准的货物清单》,且符合清单列明标准;数控镗床为B国生产。两项货物均为法定检验商品。根据上述案例,解答下列各题: 同批进口的工业缝纫机和数控镗床按中转转关方式转运至苏州,其转关作业程序应为()。

A.机械设备进出口公司在向指运地海关传送报关单电子数据后,于5日内向进境地海关提交转关申报单编号及有关单证申请办理转关手续

B.机械设备进出口公司在进境地海关录入转关申报数据,持有关单证直接办理转关手续

C.机械设备进出口公司向指运地海关办理进口报关手续后,境内承运人或其代理人向进境地海关办理转关手续

D.机械设备进出口公司在向指运地海关办理进口报关手续后,持有关报关单证在进境地海关提取货物答案:C解析:中转转关指的是在收、发货人或其代理人向指运地或起运地海关办理进出口报关手续后,由境内承运人或其代理人统一向进境地或起运地海关办理进口或出口转关手续的转关运输方式。因此C项正确。 -

第14题:

武汉某中外合资企业专营玻璃加工生产,该公司于2000年6月与香港某公司签约购买平板玻璃深加工设备一套,该设备属于《外商投资产业指导目录》中的鼓励类进口项目.设备于2001年2月工日(星期四)由华阳运输公司的“HUA DONGVOY.302”轮载运进口,该合资企业委托上海某报关行于2001年2月2日向上海海关办理转关申请手续,后由“长江号”轮船于2001年2月5日运抵武汉,并于2001年2月20日向武汉海关办理进口报关手续,货物经海关查验后放行.

在13题实例中,在向海关递交的《进口货物报关单》 “运输工具名称”一栏的正确填报应为( ).(2002年)

A.HUA DONG/302

B.@+16位转关申报单预录入号

C.HUA DONG/@/302

D.长江号答案:B解析:[解析]《中华人民共和国海关进出口货物报关单填制规范》规定,水路运输进境货物的转关运输中直转货物的填报格式为“@+16位转关申报单预录入号(或13位载货清单号)”. -

第15题:

上海某机械制造厂委托上海某进出口公司与德国签订购货合同,从德国进口专用设备。该套设备通过飞机运至上海机场并存放在海关监管仓库。该进出口公司委托达昌报关行办理报检、报关手续。该套设备办理完通关手续后投入生产,在生产中接连发生故障。经德国厂商和中方指定的检验机构共同检测,确认是由于该设备的关键部件有严重缺陷造成的,买卖双方协商对该套设备作削价处理,并由德 国供货商免费提供该设备的关键部件。

根据上述案例,在下列各题的选项中选出正确答案。

下列()是该成套设备进口报关时需向海关提供的单证。

A.原产地证明 B.进口货物报关单

C.运单、发票 D.报关委托书答案:B,C,D解析:申报单证可以分为报关单(证)和随附单证两大类,其中随附单证包括基本单证和特殊单证。进出口货物收发货人或其代理人应向报关员提供基本单证、特殊单证,报关员审核这些单证后据此填制报关单。通常,任何货物的申报都必须有报关单(证)和基本单证。基本单证指的是进出口货物的货运单据和商业单据,主要有进口提货单据、出口装货单据、商业发票、装箱单等。特殊单证主要指的是进出口许可证件、加工贸易手册(包括纸质手册、电子化手册和电子账册)、特定减免税证明、作为有些货物进出境证明的原进出口货物报关单证、出口收汇核销单、原产地证明书、贸易合同等。通常货物进口申报不一定需要贸易合同,但某些特殊货物的申报,如租赁贸易货物进口申报,必须有租赁合同。 -

第16题:

某外资企业委托某国营外贸公司购买进口投资设备及用作生产原料的钢材一批。货 物由某物流公司负责进口运输相关事宜,并委托某报关公司向海关办理进口报关手续。该批 钢材报关时报关单经营单位应填报为( )。

A.某外资企业 B.某国营外贸公司

C.某物流公司 D.某报关公司答案:B解析:报关单“经营单位”栏的填报要求包括:

(1) “经营单位”栏有长度要求,经营单位编码长10位数字。

(2) “经营单位”栏应填报经营单位的中文名称及代码。

(3)进出口企业之间相互代理进出口,或没有进出口经营权的企业委托有进出口经营权 的企业代理进出口的,“经营单位”栏填报代理方中文名称及代码。

(4)外商投资企业委托外贸企业进口投资总额以内设备、物品的,“经营单位”栏填该 外商投资企业的中文名称及代码,并在“标记代码及备注”栏注明“委托XX公司进口”。

(5)特殊情况下确定并填报经营单位的原则包括:①援助、赠送、捐赠的货物,“经 营单位”栏填报直接接受货物的单位的中文名称及代码;②经营单位代码第六位为“8” 的单位是只有报关权而没有进出口经营权的企业,不得作为经营单位填报;③境外企业 不得作为经营单位填报。对于委托我驻港澳机构成交的货物,国内委托人为经营单位(中国境内法人);④合同的签订者与执行者不是同一企业的,经营单位应按执行合同的企业 填报。

本题中的外资企业进口的是生产用钢材,而非进口投资总额以内设备、物品,因此B项正确。 -

第17题:

某外商投资企业自挪威购进钢铁制法兰。2009年2月4日货物运抵首都机场,向首都机场海关申请转关运输,于2月6日货物运至指运地天津塘沽并于当日向海关申报。

进口申报前,该公司已经向海关核准以保函形式向海关提供担保。

进口报关单“征免性质”栏目填报为“自有资金”,“备案号”栏暂空。 6月18日,企业向海关办理担保销案手续。企业根据海关通知修改报关单,将“备案号” 栏修改为 “Z02020902015”。

货物进境后,从首都机场转运至塘沽办理的海关手续为( )

A.转运 B.中转转关 C.直转转关 D.提前报关转关答案:C解析:进口货物在进境地海关办理转关手续,货物运抵指运地再在指运地海关办理申报手续的转关为进口直转转关。因此C项正确。 -

第18题:

武汉某中外合资企业进口的设备于2004年2月1日(星期四)由某轮船载运进口,该合资企业委托上海某报关行于2004年2月2日向上海海关办理转关申请手续,后由“长江号”轮船于2004年2月5日运抵武汉,并于2004年2月20日向武汉海关办理进口报关手续,该企业( )。

A.在法定申报时限内不存在滞报问题 B.应向海关缴纳1天的滞报金

C.应向海关缴纳2天的滞报金 D.应向海关缴纳3天的滞报金答案:B解析:根据《中华人民共和国海关法》规定,进口货物的收发货人应该自运输工具进境之日起14天内向进境地海关申报,最后一天为法定节假日的顺延至下一个工作日。题中进境运输工具于2月5日上报进境,从2月6日起计算14天为2月19日,而题目中于2004年2月20日向武汉海关办理进口报关手续,所以滞报1天。 -

第19题:

上海某机械制造厂委托上海某进出口公司与德国签订购货合同,从德国进口专用设备。该套设备通过飞机运至上海机场并存放在海关监管仓库。该进出口公司委托达昌报关行办理报检、报关手续。该套设备办理完通关手续后投入生产,在生产中接连发生故障。经德国厂商和中方指定的检验机构共同检测,确认是由于该设备的关键部件有严重缺陷造成的,买卖双方协商对该套设备作削价处理,并由德 国供货商免费提供该设备的关键部件。

根据上述案例,在下列各题的选项中选出正确答案。

以下()是该成套设备进口时的经营单位。

A.上海某进出口公司 B.上海某机械制造厂

C.达昌报关行 D.以上均不是答案:A解析:经营单位应为对外签约并执行合同协议的中国境内的企业或单位,如果对外签约和执行合同协议的不是同一单位,则以执行合同的单位为准。 -

第20题:

某合资企业于2007年5月5日向海关申报进口价值3000美元的一加工设备。进口日人民币对美元汇率为100美元=人民币690元,关税税率为15%,增值税率为17%。2009年7月10日该企业向海关申请将该设备转让给其它企业,经海关批准并征税,该设备应征收关税和增值税各为多少?

正确答案: (1)完税价格=3000×6.9=20700(元人民币)

(2)关税=完税价格×关税税率=20700×15%=3105(元人民币)

(3)增值税=组成计税价格×增值税税率=(完税价格+关税)×增值税税率=(20700+3105)×17%=4046.85(元人民币) -

第21题:

某中外合资企业进口设备由华阳运输公司的HUA DONG VOY.302轮载运进口,该合资企业委托某报关行向上海海关办理转关申请手续,后由CHANG JIANG VOY.206轮船运抵武汉。该企业在向武汉海关递交的进口货物报关单“运输工具名称”一栏的正确填报应为()。

- A、HUA DONG/302

- B、@+16位转关申报单预录入号

- C、HUA DONG/@/302

- D、@+CHANG JIANG/206

正确答案:B -

第22题:

西安汉中医疗保健公司(简称西安公司)经批准以CIF西安20美元/公斤的价格,进口韩国产含量为100%的谷氨酸(监管条件:A、B)5000公斤。该批货物于2011年4月15日由上海远洋运输公司载运从连云港进境,并转关至西安海关办理进口手续 2011年6月4日,该公司持凭有关商品检验部门签发的注明进口谷氨酸含量为80%的“品质鉴定证书”和外商同意换货的函电,向海关申报将原进口谷氨酸退运出境。 关税税率:5%(暂定税率)、8.6%(协定税率)、10%(最惠国税率)、90%(普通税率);增值税税率:17%。 100美元=630人民币。 根据上述案例,解答下列各题: 下列关于该批进口谷氨酸转关运输海关管理规定的表述,正确的是

- A、应由西安公司自运输工具申报进境之日起5日内向连云港海关申请办理转关手续

- B、应由西安公司自运输工具申报进境之日起14日内向连云港海关申请办理转关手续

- C、应由西安公司在连云港录入转关申报数据后,持凭“进口转关货物申报单”、“铁路运单”向西安海关按直转方式办理转关手续

- D、应由上海远洋运输公司自运输工具申报进境之日起14日内向连云港海关申请办理转关手续

正确答案:B -

第23题:

单选题某中外合资企业进口设备由华阳运输公司的HUA DONG VOY.302轮载运进口,该合资企业委托某报关行向上海海关办理转关申请手续,后由CHANG JIANG VOY.206轮船运抵武汉。该企业在向武汉海关递交的进口货物报关单“运输工具名称”一栏的正确填报应为()。AHUA DONG/302

B@+16位转关申报单预录入号

CHUA DONG/@/302

D@+CHANG JIANG/206

正确答案: C解析: 暂无解析