niusouti.com

当投资组合完全分散,或只比较投资组合中某一部分资产与适当的市场指数时,以下哪一种指数更为适合?( )A.詹森指数B.夏普指数C.特雷诺指数D.差异回报率

题目

当投资组合完全分散,或只比较投资组合中某一部分资产与适当的市场指数时,以下哪一种指数更为适合?( )

A.詹森指数

B.夏普指数

C.特雷诺指数

D.差异回报率

相似考题

更多“当投资组合完全分散,或只比较投资组合中某一部分资产与适当的市场指数时,以下哪一种指数更为适合 ”相关问题

-

第1题:

由于指数基金的投资非常分散,因此可以完全消除投资组合的系统风险。 ( )

正确答案:×

147.B【解析】由于指数基金的投资非常分散,因此可以完全消除投资组合的非系统风险,而且可以避免由于基金持股集中带来的流动性风险。 -

第2题:

对指数基金认识正确的是( )。 A.指数基金的管理费较高,但是交易费用较低 B.指数基金是20世纪90年代以来出现的新的基金品种 C.由于指数基金的投资非常分散,可以完全消除投资组合的非系统风险 D.投资组合模仿某一股价指数或债券指数,当价格指数上升时,基金收益减少

正确答案:C

-

第3题:

由于指数基金的投资非常分散,可以完全消除投资组合的系统风险。 ( )

正确答案:×

-

第4题:

当投资组合完全分期,或只比较投资组合中某一部分资产与适当的市场指数时,( )则更为适用。

A.夏普指数 B.特雷诺指数 C.詹森指数 D.差异回报率

答案:A

-

第5题:

对指数基金认识正确的是( )。A:投资组合模仿某一股价指数或债券指数,当价格指数上升时,基金收益减少

B:由于指数基金的投资非常分散,可以完全消除投资组合的非系统风险

C:指数基金的管理费较高,但是交易费用较低

D:指数基金是20世纪90年代以来出现的新的基金品种答案:B解析:指数基金可以消除非系统风险。 -

第6题:

以下说法中,不正确的是()。A:一般而言,当基金完全分散投资或高度分散时,用夏普比率和特雷诺比率所进行的业绩排序是一致的

B:一般而言,当基金完全分散投资或高度分散时,用夏普比率和特雷诺比率所进行的业绩排序是不一致的

C:当分散程度较差的组合与分散程度较好的组合进行比较时,用特雷诺比率和夏普比率衡量的结果就可能不同

D:特雷诺指数和夏普指数对风险的计量不同答案:B解析:一般而言,当基金完全分散投资或高度分散,用夏普比率和特雷诺比率所进行的业绩排序是一致的。但当分散程度较差的组合与分散程度较好的组合进行比较时,用两个指标衡量的结果就可能不同。两者在对基金绩效表现是否优于市场指数的评判上也可能不一致。 -

第7题:

投资组合可以分散或弱化投资风险的原理是()。

- A、完全正相关股票的组合,风险不能被弱化或分散

- B、完全负相关股票的组合,风险能被弱化或分散

- C、大部分投资组合都可以分散一部分风险,但不能完全消除

- D、投资组合可以分散企业特有风险,而不是市场的系统风险

正确答案:B,C,D -

第8题:

()是指比较公认的能够反映市场整体变动的指数。

- A、市场指数

- B、普通投资风格指数

- C、夏普基准

- D、标准化投资组合

正确答案:A -

第9题:

资产管理人在构造指数化组合时面临的困难包括()。

- A、与该指数相配比并不意味着资产管理人能够满足投资者的收益率需求目标

- B、构造投资组合时的执行价格可能高于指数发布者所采用的债券价格,因而导致投资组合业绩劣于债券指数业绩

- C、公司债券或抵押支持债券可能包含大量的不可流通或流动性较低的投资对象,其市场指数可能无法复制

- D、如果指数构造机构高估了再投资利率,则指数化组合的业绩将明显低于指数的业绩

正确答案:A,B,C,D -

第10题:

单选题当投资组合完全分期,或只比较投资组合中某一部分资产与适当的市场指数时,()则更为适用。A夏普指数

B特雷诺指数

C詹森指数

D差异回报率

正确答案: D解析: 暂无解析 -

第11题:

多选题下列关于夏普业绩指数和特雷诺业绩指数的比较的说法正确的是()A夏普业绩指数以标准差衡量组合的风险,特雷诺业绩指数以β系数衡量组合的风险

B夏普业绩指数以系统风险为依据,特雷诺业绩指数以总风险为依据

C特雷诺业绩指数隐含着投资组合已经充分分散化,而夏普业绩指数没有

D夏普业绩指数比较适合于独立的投资组合,特雷诺业绩指数比较适合于市场组合中的某一组合

正确答案: B,C解析: 暂无解析 -

第12题:

单选题对指数基金认只正确的是()。A投资组合模仿共一股价指数或债券指数,当价格指数上升时,基金收益减少

B由于指数基金的投资非常分散.可以完全消除投资组合的非系统风险

C指数基金的管理费较高,但是交易费用较低

D指数基金是20世纪90年代以来出现的新的基金品种

正确答案: D解析: 暂无解析 -

第13题:

β反映的是某一投资对象相对于大盘指数的表现情况,关于β正确的说法是( )。

A.当β=1时,股票或者股票组合与指数涨跌幅完全相同

B.当β>1时,股票或者股票组合的涨跌幅度将小于指数涨跌幅

C.当β<0时,股票或者股票组合的涨跌变化方向与指数涨跌幅变化方向相反

D.通过计算某股票组合与指数之间的β系数就能够揭示两者之间的趋势相关程度

正确答案:ACD

-

第14题:

当衡量投资组合的风险调整收益时,特雷诺指数将投资组合的无风险利率与以下哪一种因素做比较?( )

A.投资组合的标准差

B.投资组合的变异系数

C.投资组合的贝塔系数

D.资本资产定价模型

参考答案:C

解析:特雷诺指数仅考虑贝塔系数所代表的市场风险,将投资组合的无风险利率与投资组合的贝塔系数做比较,其理论依据是CAPM模型。 -

第15题:

关于风险调整衡量方法的区别与联系,下列说法正确的是( )。

A.一般而言,当基金完全分散投资或高度分散,用夏普指数和特雷诺指数所进行的业绩排序是一致的

B.夏普指数可以同时对组合的深度与广度加以考察

C.一个分散程度差的组合的特雷诺指数可能很好,但夏普指数可能很差

D.基金组合的绩效可以从深度与广度两个方面进行

正确答案:B

-

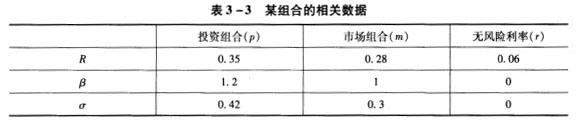

第16题:

表3-3描述了某投资组合的相关数据,则关于夏普指数和特雷纳指数的计算结果,正确的是()。 A:投资组合的夏普指数=0.69

A:投资组合的夏普指数=0.69

B:投资组合的特雷纳指数=0.69

C:市场组合的夏普指数=0.69

D:市场组合的特雷纳指数=0.69答案:A解析:投资组合的夏普指数和特雷纳指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24;市场组合的夏普指数和特雷纳指数:Sm=(0.28-0.06)/0.3=0.73;Tm=(0.28-0.06)/1=0.22。 -

第17题:

( )资产组合是一个充分分散的投资组合,该组合对一个因素的贝塔是 1,其余因素贝 塔是 0A.单因素

B.市场

C.单因素和市场

D.指数

E.单因素、市场和指数答案:A解析: -

第18题:

当投资组合完全分期,或只比较投资组合中某一部分资产与适当的市场指数时,()则更为适用。

- A、夏普指数

- B、特雷诺指数

- C、詹森指数

- D、差异回报率

正确答案:A -

第19题:

夏普业绩指数比较适合于独立的投资组合,特雷诺业绩指数比较适合于市场组合中的某一组合。

正确答案:正确 -

第20题:

对指数基金认只正确的是()。

- A、投资组合模仿共一股价指数或债券指数,当价格指数上升时,基金收益减少

- B、由于指数基金的投资非常分散.可以完全消除投资组合的非系统风险

- C、指数基金的管理费较高,但是交易费用较低

- D、指数基金是20世纪90年代以来出现的新的基金品种

正确答案:B -

第21题:

单选题()是指比较公认的能够反映市场整体变动的指数。A市场指数

B普通投资风格指数

C夏普基准

D标准化投资组合

正确答案: D解析: 暂无解析 -

第22题:

多选题下列有关投资组合风险与收益的描述中,正确的是()。A除非投资于市场组合,否则投资者应该通过投资于市场组合和无风险资产所构成的组合来实现在资本*市场线上的投资

B当资产间的预期收益率并非完全正相关时,资产组合理论表明多样化投资是有益的

C若两种资产完全正相关,资产组合后的风险完全抵消

D风险资产与无风险资产所构成的资产组合是一条直线

正确答案: B,C解析: 暂无解析 -

第23题:

判断题夏普业绩指数比较适合于独立的投资组合,特雷诺业绩指数比较适合于市场组合中的某一组合。A对

B错

正确答案: 对解析: 暂无解析