niusouti.com

下列各项中,通常不具有现金价值的险种是( )。

题目

下列各项中,通常不具有现金价值的险种是( )。

相似考题

更多“ 下列各项中,通常不具有现金价值的险种是( )。 ”相关问题

-

第1题:

下列各项以非现金资产清偿全部债务的债务重组中,不属于债务人债务重组损益的是()。A、非现金资产账面价值小于其公允价值的差额

B、非现金资产账面价值大于其公允价值的差额

C、非现金资产公允价值小于重组债务账面价值的差额

D、非现金资产账面价值小于重组债务账面价值的差额

答案:C

-

第2题:

企业以非现金资产对外投资,下列各项中可以作为长期股权投资初始成本的是 ( )。

A.投出非现金资产的公允价值

B.投出非现金资产的账面余额

C.投出非现金资产的账面价值

D.投出非现金资产的账面价值扣除应交的所得税

正确答案:A

解析:企业以非现金资产对外投资,可以作为长期股权投资初始成本的是投出非现金资产的公允价值。 -

第3题:

企业以非现金资产对外投资,下列各项中可以作为长期股权投资初始成本计量基础的是( )。

A.投出非现金资产的公允价值

B.投出非现金资产的账面余额

C.投出非现金资产的账面价值

D.投出非现金资产的账面价值扣除应交的所得税

正确答案:C

企业以非现金资产对外投资,按投出资产的账面价值加上应支付的相关税费,作为初始投资成本。 -

第4题:

下列各项中,不属于运输工具保险险种的是( )。

参考答案:B

参考答案:B

运输工具保险是承保因自然灾害和意外事故所造成运输工具的损失及被保险人在使用运输工具过程中产生的对第三者的民事损害赔偿责任的一种财产保险。我国常见的运输工具保险险种有机动车辆保险、船舶保险和飞机保险等。 -

第5题:

下列各项中,企业确认盘盈固定资产初始入账价值所采用的会计计量属性是( )。A.可变现净值

B.重置成本

C.现金

D.公允价值答案:B解析:盘盈的固定资产,应按重置成本确定其入账价值,借记“固定资产”科目,贷记“以前年度损益调整”科目。 -

第6题:

下列通常不具有现金价值的险种是()。

- A、定期死亡寿险

- B、终身死亡寿险

- C、生存保险

- D、生死两全保险

正确答案:A -

第7题:

客户申请减保后,公司将退还客户减少保额所对应的现金价值,保单的()不变。

- A、保额

- B、保费

- C、险种

- D、现金价值

正确答案:C -

第8题:

团体定期寿险是最早产生的团体寿险,通常不具有现金价值,属于消费型保险。其保险期间通常为1年,期满可以续保。

正确答案:正确 -

第9题:

下列各项中属于产品策略的有()。

- A、险种生命周期策略

- B、促销策略

- C、险种组合策略

- D、险种开发策略

正确答案:A,C,D -

第10题:

单选题客户申请减保后,公司将退还客户减少保额所对应的现金价值,保单的()不变。A保额

B保费

C险种

D现金价值

正确答案: C解析: 暂无解析 -

第11题:

单选题在人寿保险经营过程中,险种初期现金价值与退保率之间的关系是A险种初期现金价值越高,退保率越高

B险种初期现金价值越高,退保率越低

C险种初期现金价值越低,退保率越高

D险种初期现金价值与退保率无关

正确答案: B解析: 暂无解析 -

第12题:

单选题下列通常不具有现金价值的险种是( )。A定期寿险

B终身寿险

C生存保险

D两全保险

正确答案: B解析:

定期寿险的保险费低廉。若被保险人在保险期限届满时仍然生存,则得不到保险金给付,定期寿险不具有现金价值。 -

第13题:

在人寿保险经营过程中,险种初期现金价值越高,往往退保率越低。( )此题为判断题(对,错)。

参考答案:错误

-

第14题:

编制预计利润表时,下列各项中,通常可以忽略不考虑的有( )。 A.不不具有可持续性的投资收益 B.资产减值损失 C.营业外收支 D.公允价值变动收益

正确答案:ABCD

编制预计利润表时,对于持续性较差或不具有可持续性的项目,可以忽略不考虑。“公允价值变动收益”、“资产减值损失”和“营业外收支”通常不具有可持续性。

-

第15题:

下列各项中,( )是普通意外伤害保险的险种。

参考答案:B

参考答案:B

目前,保险公司开办的团体人身意外伤害保险、学生团体平安保险等,均属普通意外伤害保险。 -

第16题:

下列通常不具有现金价值的险种是( )。

A.定期死亡寿险

B.终身死亡寿险

C.生存保险

D.生死两全保险

参考答案:A

解析:定期寿险的保费低廉。若被保险人在保险期限届满仍然生存,则得不到保险金给付,定期死亡保险不具有现金价值。 -

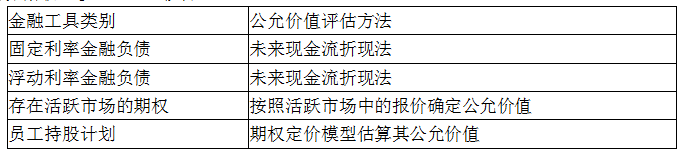

第17题:

下列关于金融工具公允价值评估的说法中,正确的是( )A.浮动利率金融负债通常根据未来现金流的现值确定公允价值

B.存在活跃市场的期权通常按照期权定价模型估算公允价值

C.固定利率金融负债通常根据市场报价确定公允价值

D.员工持股计划通常采用未来现金流的现值确定公允价值答案:A解析:

-

第18题:

对于柜面可以借到保单现金价值90%的险种,通过寿险APP进行保单借款的最高借款限额仍然为保单现金价值的()。

- A、70%

- B、80%

- C、90%

- D、60%

正确答案:B -

第19题:

在人寿保险经营过程中,险种初期现金价值与退保率之间的关系是()

- A、险种初期现金价值越高,退保率越高

- B、险种初期现金价值越高,退保率越低

- C、险种初期现金价值越低,退保率越高

- D、险种初期现金价值高低,与退保率无关

正确答案:A -

第20题:

对于以非现金资产清偿债务的债务重组,下列各项中,债权人应确认债务重组损失的是()。

- A、收到的非现金资产公允价值小于该资产原账面价值的差额

- B、收到的非现金资产公允价值大于该资产原账面价值的差额

- C、收到的非现金资产公允价值小于重组债权账面价值的差额

- D、收到的非现金资产原账面价值小于重组债权账面价值的差额

正确答案:C -

第21题:

在我国货币层次划分中,M1通常指()

- A、流通中现金

- B、流通中现金和企业、单位活期存款

- C、各项银行存款

- D、流通中现金和各项银行存款

正确答案:B -

第22题:

判断题团体定期寿险是最早产生的团体寿险,通常不具有现金价值,属于消费型保险。其保险期间通常为1年,期满可以续保。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

多选题编制预计利润表时,下列各项中,通常可以忽略不考虑的有( )。A不具有可持续性的投资收益

B资产减值损失

C营业外收支

D公允价值变动收益

正确答案: D,A解析:

编制预计利润表时,对于持续性较差或不具有可持续性的项目,可以忽略不考虑。“公允价值变动收益”、“资产减值损失”和“营业外收支”通常不具有可持续性。