niusouti.com

A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向乙方出口了20万美元的货物,由于B国与C国发生战争导致甲公司损失15万美元,则保险公司在赔偿时最多能赔()万美元。A.7.5B.10C.15D.不予赔偿

题目

A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向乙方出口了20万美元的货物,由于B国与C国发生战争导致甲公司损失15万美元,则保险公司在赔偿时最多能赔()万美元。

A.7.5

B.10

C.15

D.不予赔偿

相似考题

更多“A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向乙方出口了20万美元的货物, ”相关问题

-

第1题:

共用题干

在某一纳税年度内,某跨国纳税人凯特有来自国外的股息收入70万美元。同时,其在该纳税年度的境内所得为200万美元。假设凯特的居住国所得税税率为20%,来源国所得税税率为40%,则下列选项中正确的是、()

A、如果居住国采用免税法,凯特应在该年度向居住国缴纳所得税40万美元

B、如果居住国采用全额抵免法,凯特应在该年度向居住国缴纳所得税26万美元

C、如果居住国采用限额抵免法,凯特应在该年度向居住国缴纳所得税40万美元

D、如果居住国采用扣除法,凯特应在该年度向居住国缴纳所得税48.4万美元答案:A,B,C,D解析:《技术进出口管理条例》第29条规定,技术进口合同中,不得包含限制性条款。A项中合同一的条款属于“要求受让人为专利权有效期限届满或者专利权被宣布无效的技术支付使用费或者承担相关义务”的条款,C项中合同三的条款属于“限制受让人改进让与人提供的技术”,D项中合同四的条款属于“不合理地限制受让人利用进口的技术生产产品的出口渠道”。都是限制性商业条款。而B项中条款属于当事人的一般约定,不属于限制性商业条款。故A、C、D三项当选。

根据《多边投资担保机构公约》的规定,符合下列条件的自然人和法人有资格获得机构的担保:(1)该自然人为东道国以外一会员国或几个会员国国民;(2)该法人在一会员国注册,并在该会员国设有主要业务点,或其多数资本为一会员国或几个会员国或其国民所有;在上述情况下,该会员国必须不是东道国。因为合格的投资者必须是自然人或者法人,故B项表述错误,应当选。

国际合作开发合同是国家利用外国投资共同开发自然资源的一种国际合同形式。国际合同主体必须一方是东道国政府或法定的国家公司,另一方为外国公司。BOT合作方式为“建设一运营一转让”是利用的外资方式之一,B项正确。BOT方式不同于传统的外商直接投资方式。其最重要的特点是涉及众多当事人,当事人签订一系列相互联系又彼此独立的合同。包括以下几种:①特许权协议;②建设合同;③回购协议;④货物合同。同时BOT方式中还涉及供应合同、管理合同和保险合同等,故A、B、C、D项表述正确。

根据《解决国家和他国国民间投资争端公约》(华盛顿公约)的规定,中心受理的争端限于一缔约国政府(东道国)与另一缔约国国民(外国投资者)的争端;但是,在争端双方均同意的情况下,也受理东道国和受外国投资者控制的东道国法人之间的争端;受理的争端必须是直接因国际投资而引起的法律争端;需要争端双方出具同意中心管辖的书面文件。除非另有声明,提交“中心”仲裁应视为双方同意排除其他任何救济方法,但是东道国可以要求投资者用尽当地的各种行政或司法的救济手段,作为它同意提交“中心”仲裁的条件。但该公约并没有要求用尽当地行政、司法救济,作为提交中心管辖的先决条件。故A、B、D项正确,C项错误。

本题的考点是国际重复征税的几种解决办法。国际重复征税源于税收管辖权的冲突。在国际上,收入来源国的税收管辖优先权原则已经得到了广泛的承认,在收入来源国优先征税的情况下,居住国就必须采取相应措施来避免或缓解国际重复征税。免税法是指居住国政府对本国居民来源于国外的所得和位于国外的财产免予征税。故如果居住国采用免税法,则凯特在该年度向居住国缴纳的所得税应为:200*20%=40万美元,A选项正确。全额抵免是指居住国允许纳税人已缴的来源国税额可以全部用来抵充其居住国应纳税额,没有限额的限制。故如果居住国采用全额抵免法,则凯特在该年度向居住国缴纳的所得税应为:(200+70)*20%-70*40%=26万美元,故B选项正确。限额抵免是指纳税人可以从居住国应纳税额中冲抵的已缴来源国税额,不得超过纳税人的境外来源所得按照居住国税法规定税率计算出的应纳税额。故如果居住国采用限额抵免法,则凯特在该年度向居住国缴纳的所得税应为:(200+70)*20%-70*20%=40万美元,故C选项正确。扣除法是指居住国在对纳税人征税时允许从总应税所得中扣除在国外已纳税款。故如果居住国采用扣除法,则凯特在该年度向居住国缴纳的所得税应为:(200+70-70*40%)*20%=48.4万美元,故D选项正确。 -

第2题:

2015年8月1日,国内从事纺织品出口贸易的N公司同S保险公司签订《短期出口信用保险统保保险单》,对N公司在保险期间以非信用证方式出口境外的纺织品贸易提供信用风险保障,合同最高赔偿限额为1000万美元,赔偿比例为80%,且没有自行掌握信用限额。2015年8月10日,N公司同美国的K公司达成纺织品贸易协议,由N公司向K公司以赊账方式出口各类纺织品,付款期限为60天。2015年8月15日N公司为K公司向S保险公司申请信用限额。经审核,2015年9月2日S保险公司通知N公司批复给K公司赊账式下信用限额150万美元。N公司先后与2015年8月20日、2015年9月5日、2015年9月20日、2015年10月15日分4批运出纺织品,价值为20万美元、50万美元、60万美元和50万美元。但是N公司并没有能够按期收到K公司支付的货款,按保险合同约定最终确定为损失。

对于N公司8月20日运出的货物,S保险公司的正确处理方式是()。A.赔偿N公司20万美元

B.赔偿N公司16万美元

C.赔偿N公司4万美元

D.拒绝赔偿答案:D解析:被保险人向保险人提出的信用限额的申请一般需要在洽谈贸易合同意向或者贸易合同生效之前向保险人提出,避免信用交易实施后信用限额还没有生效而使风险没有保障。 -

第3题:

5、甲国居民M公司在乙国和丙国分别设有两个分公司N和G。2019年M、N、G实现的税前应纳税所得额分别为100万美元、50万美元和20万美元(假设甲国、乙国和丙国对应纳税所得额的核算规则一致)。甲国、乙国和丙国的企业所得税税率分别为25%、20%和30%。若甲国实行综合抵免,则M公司当年应向甲国政府缴纳的企业所得税为()万美元

A.42.5

B.20

C.25

D.26.5

26.5 -

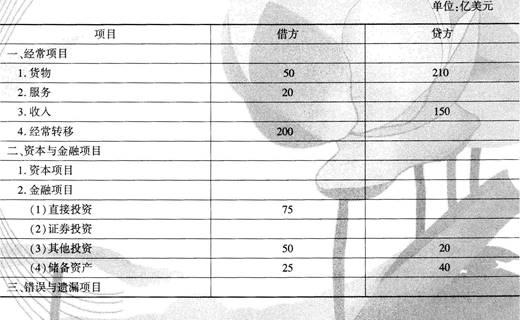

第4题:

甲国一段时间内国际收支平衡表如下

在甲国货物贸易项中,借方的50亿美元可能包括( )

A.甲国A企业向乙国B企业出口设备100万美元

B.甲国A企业从C同G企业进口钢铁100力美元

C.甲国A企业购买乙国D企业股票100力美元

D.甲国A企业向本国E企业出售设备100万美元答案:B解析:在甲国货物贸易项目中,借方的50亿美元可能包括甲国A企业从私国C企业进钢铁100力美元 -

第5题:

2008年8月1日,国内从事纺织品出口贸易的N公司同S保险公司签订《短期出口信用保险统保保险单》,对N公司在保险期间以非信用证方式出口境外的纺织品贸易提供信用风险保障,合同最高赔偿限额为1000万美元,赔偿比例80%,且没有自行掌握信用限额。2008年8月10日,N公司同美国的K公司达成纺织品贸易协议,由N公司向K公司以赊账方式出口各类纺织品,付款期限为60万元。2008年8月15日N公司为K公司向S保险公司申请信用限额。经审核,2008年9月2日S保险公司通知N公司批复给K公司赊账方式下信用限额150万美元。N公司先后于2008年8月20日、2008年9月5日、2008年9月20日、2008年10月15日分4批运出纺织品,价值分别为20万美元、50万美元、60万美元和50万美元。但是,N公司并没有能够按期收到K公司支付的货款,按保险合同约定最终确定为损失。对于N公司8月20日运出的货物,S保险公司的正确处理方式是( )。

A.赔偿N公司20万美元

B.赔偿N公司16万美元

C.赔偿N公司4万美元

D.拒绝赔偿答案:D解析:被保险人向保险人提出的信用限额的申请一般需要在洽谈贸易合同意向或者贸易合同生效之前向保险人提出,避免信用交易实施后信用限额还没有生效而使风险没有保障。被保险人通常需要为批准的信用限额付费,且可以循环使用。S保险公司通知N公司批复给K公司赊账方式下信用限额150万美元的时间为2008年9月2日,因此对于N公司8月20日运出的货物,S保险公司可以拒绝赔偿。