niusouti.com

若某企业全年生产数量为10000件,生产准备成本为25元,保管成本12.5%,产品成本1元,则最佳每批生产量为()件.A、500B、2000C、2500D、2325

题目

若某企业全年生产数量为10000件,生产准备成本为25元,保管成本12.5%,产品成本1元,则最佳每批生产量为()件.

- A、500

- B、2000

- C、2500

- D、2325

相似考题

更多“若某企业全年生产数量为10000件,生产准备成本为25元,保管成本12.5%,产品成本1元,则最佳每批生产量为()件.A、500B、2000C、2500D、2325”相关问题

-

第1题:

已知某企业基期产品总成本为400万元,报告期比基期产品总成本增加20万元,报告期假定的产品总成本∑ZoQl为380万元,经计算得( )。

A.产品总成本指数为105%

B.单位产品成本指数为110.53%

C.单位产品成本变动影响的绝对额为40元

D.产品生产量指数为95%

E.产品生产量变动影响的绝对额为-30元

正确答案:ABCD

-

第2题:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,每次生产准备时间需要2天,每日产量40件;若外购,购入价格是单位自制成本的l.5倍,从发出定单到货物到达需要3天时间,一次订货成本20元。A标准件全年共需耗用7200件,储存变动成本为标准件价值的10%,假设一年有360天,设单位缺货成本为10元。

企业生产每日需要的零件数量为 需要量(件) 18 19 20 21 22 概率 0.15 0.2 0.3 0.2 0.15

要求:

(1)若不考虑缺货的影响,判断企业应自制还是外购A标准件?

(2)确定企业当库存零件水平为多少时应进行生产准备。

(3)企业平均存货占用资金为多少?

正确答案:(1)平均每日需要量=7200÷360=20(件)

自制

Q= =4899(件)

=4899(件)

TC( )=

)= =1470(元)

=1470(元)

TC=7200×6+1470=44670(元)

外购

Q= =566(件)

=566(件)

Tc( )=

)= =509(元)

=509(元)

TC=7200×6×1.5+509=65309(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件

(2)牛产准备期内存货需要量及概率

年生产准备次数=7200/4899=1.47(次)生产准备期内存货需要量(L×d) 36

38

40

42

44

概率

0.15

0.2

0.3

0.2

0.15

设B=0,R=2×(7200/360)=40(件)

S=(42—40)×0.2+(44—40)×0.15=1(件)

TC(S,B)=10×1×1.47=14.70(元)

设B=2,R=40÷2=42(件)

S=(44—42)×0.15=0.3(件)

TC(S,B)=10×0.3×1.47÷2×6×10%=5.61(元)

设B=4,R=40+4=44(件)

S=0

TC(S,B)=4×6×10%=2.4(元)

再订货点=44件时,相关成本最小,此时应进行生产准备。

(3)自制存货平均占用资金=竿 (1-

(1- )×6+4×6=7372.5(元)。

)×6+4×6=7372.5(元)。

-

第3题:

甲产品月初在产品数量为150件,本月投产数量500件,本月完工产品数量为480件。月初在产品成本为3000元,本月发生生产费用共计15000元。在产品成本按定额成本计算,在产品单位定额成本为20元/件。下列计算中正确的有( )。A.月末在产品数量为170件

B.完工产品成本为14000元

C.期末在产品成本为4000元

D.期末在产品成本为3400元答案:A,D解析:月末在产品数量=150+500-480=170(件),月末在产品成本=170×20=3400(元),完工产品成本=3000+15000-3400=14600(元)。 -

第4题:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位生产成本为60元,每次生产准备成本500元,年固定生产准备成本为50000元,每次生产准备时间需要3天,每日产量30件;若外购,购入价格是单位自制成本的1.5倍,从发出订单至货物到达需要2天时间,一次订货运输费2600元,每次订货的检验费400元。

A标准件全年共需耗用4500件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,单位缺货成本为10元。

企业生产每日需要的零件数量为:

要求:

(1)计算自制存货的单位储存变动成本。

(2)计算外购存货的单位储存变动成本。

(3)若不考虑缺货的影响,分别计算自制的经济生产批量和外购的经济订货批量,并通过计算分析企业应自制还是外购A标准件。

(4)确定企业当库存零件水平为多少时应进行生产准备。

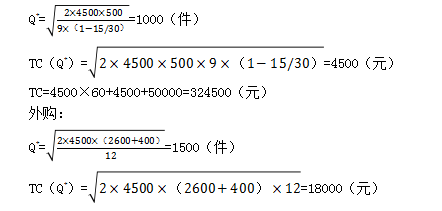

(5)若考虑缺货的影响,判断企业应自制还是外购A标准件。答案:解析:(1)自制存货单位储存变动成本=单位存货占用资金的应计利息+单位存货保险费+单位存货残损变质损失=60×10%+1+2=9(元/件)

(2)外购存货单位储存变动成本=60×1.5×10%+1+2=12(元/件)

(3)自制:

每日需用量=4500/300=15(件)

TC=4500×60×1.5+18000=423000(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件。

(4)生产准备期内存货需要量及概率

年生产准备次数=4500/1000=4.5(次)

设B=0,R=3×(4500/300)=45(件)

S=(51-45)×0.2+(57-45)×0.15=3(件)

TC(S,B)=3×10×4.5=135(元)

设B=6件,R=45+6=51(件)

S=(57-51)×0.15=0.9(件)

TC(S,B)=10×0.9×4.5+6×9=94.5(元)

设B=12件,R=45+12=57(件)

S=0

TC(S,B)=12×9=108(元)

再订货点为51件时,相关成本最小。所以当库存零件水平为51件时应进行生产准备。

(5)自制:

考虑缺货影响的自制相关总成本=324500+94.5=324594.5(元)

外购:

年订货次数=4500/1500=3(次)

设B=0,R=2×(4500/300)=30(件)

S=(34-30)×0.2+(38-30)×0.15=2(件)

TC(S,B)=2×10×3=60(元)

设B=4件,R=30+4=34(件)

S=(38-34)×0.15=0.6(件)

TC(S,B)=10×0.6×3+4×12=66(元)

设B=8件,R=30+8=38(件)

S=0

TC(S,B)=8×12=96(元)

再订货点为30件时,相关成本最小。

考虑缺货影响的外购相关成本=423000+60=423060(元)

所以还是选择自制。 -

第5题:

A电子企业只生产销售甲产品。2011年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。

要求: (1)计算A企业2012年下列指标:①目标利润;②单位变动成本;③变动成本率;④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。答案:解析:(1)①目标利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本=500000(元)

(2)目标利润销售额=(500000+1750000)/(1-50%)=4500000(元) -

第6题:

某企业的成本中心生产某种产品,预算产量为36件,预算单位成本为100元,该中心实际生产量为35件,实际总成本为3430元,则该责任中心的成本降低额为()

- A、-70元

- B、70元

- C、-72元

- D、72元

正确答案:B -

第7题:

某服装企业生产一款服饰,今年的生产量为2000件,售价200元/件,单位变动成本90元/件,获利100000元。计算经营杠杆系数。

正确答案:经营杠杆系数=〔(单价-单位变动成本)X销售量)〕/〔(单价-单位变动成本)X销售量-固定成本〕=(200-90)X2000/100000= 2.2 -

第8题:

设一产品的全年总产量为6000件,每天有产成品40件入库,该产品每天的领用量30件,若每批产品投产花费的准备成本为30元,每件完工产品的年储存成本为1元,则该产品的最优生产批量为()。

- A、900

- B、1200

- C、1500

- D、1100

正确答案:B -

第9题:

某企业引进甲乙两种生产线,预计年生产量800万件,若引进甲生产线,固定成本为400万元,单位可变成本为0.6元,若引进乙生产线,固定成本为500万元,单位可变成本为0.4元。应该引进( )。

- A、应该引进甲生产线

- B、甲、乙生产线都不引进

- C、无法判断

- D、应该引进乙生产线

正确答案:D -

第10题:

若某企业全年生产数量为10000件,生产准备成本为25元,保管成本12.5%,产品成本1元,则最佳每批生产量为()件。

- A、500

- B、2000

- C、2500

- D、2325

正确答案:B -

第11题:

单选题某企业采用约当产量比例法将生产成本在完工产品与在产品间进行分配,按品种法计算产品成本,材料于产品投产时一次投入。5月份企业生产完工产品1280件,月末各工序在产品数量为880件。全部在产品约当量为360件。且企业当月累计发生的直接材料成本为432000元。则当月完工产品成本中包含直接材料成本()元。A272000

B256000

C288000

D337170

正确答案: C解析: 直接材料成本分配率=432000÷(1280+880)=200(元/件);完工产品成本中包含直接材料成本=200×1280=256000(元)。 -

第12题:

判断题某企业生产成本账户的期初余额为48500元,本月借方发生额为60000元,期末生产品成本为3200元,则本期完工产品成本为l05300元。()A对

B错

正确答案: 错解析: 因为本期完工产品成本一期初生产品成本 本月发生的费用一期末生产品成本,故本期完工产品成本=48500 60000-3200=105300(元) -

第13题:

某企业的一个成本中心,生产某产品,预算产量为1000件,单位成本80元;实际产量1200件,单位成本75元,则该成本中心的成本变动率为( )。

A.-7.5%

B.-12.5%

C.-6.25%

D.-5%

正确答案:C

成本变动额=1200×(75-80)=-6000(元),成本变动率=-6000/(80×1200)×100%=-6.25% -

第14题:

某企业生产一种产品,每月固定成本 30000元,单位变动成本 10元,单位产品售价 15元。若企业盈利目标为 35000元,则其生产量为

A.7000

B.13000

C.6000

D.2000

正确答案:B

-

第15题:

某企业生产A产品,3月初在产品成本为60万元,3月份共发生生产费用220万元,在产品成本按定额成本计算,在产品单位定额成本为20元/件,3月末在产品数量为10000件,则3月份产成品总成本为( )万元。A、280

B、260

C、220

D、200答案:B解析:月末在产品成本=10000×20=20(万元),产成品总成本=60+220-20=260(万元)。

【考点“在产品成本按定额成本计算”】 -

第16题:

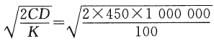

家乐福超市某商品的年需求量D为1000000件,定购成本C为每次450元,单位商品年持有成本K为100元,则该商品的经济订货批量EOQ为()件。A:3000

B:2000

C:2500

D:3500答案:A解析:依据经济订货批量EOQ的计算公式,该商品的经济订货批量EOQ= =3000(件);式中,C为每次订购成本;D为年需求量;K为单位商品的年持有成本。

=3000(件);式中,C为每次订购成本;D为年需求量;K为单位商品的年持有成本。 -

第17题:

某企业2012年9月末产品存货数量为100件,预计10月份生产量为1200件,预计10月末的存货量为当月生产量的10%,则该企业10月份预计销售量为:A:1000件

B:1100件

C:1180件

D:1200件答案:C解析:注:100+1200-1200*10%=1180件 -

第18题:

某企业的一个成本中心,生产某产品,预算产量为1000件,单位成本80元;实际产量1200件,单位成本75元,则该成本中心的成本变动率为()。

- A、-7.5%

- B、-12.5%

- C、-6.25%

- D、-5%

正确答案:C -

第19题:

某企业报告期比基期产品生产量增长2%,产品成本降低1%,则单位产品成本降低2%。

正确答案:错误 -

第20题:

某企业生产一种产品,每月固定成本30000元,单位变动成本10元,单位产品售价15元。若企业盈利目标为35000元,则其生产量为()。

- A、7000

- B、13000

- C、6000

- D、2000

正确答案:B -

第21题:

某企业全年生产某种产品的能力为100万件,企业投入固定费用500万元,单位变动成本为5元/件。若临界点销量为40万件,则临界点价格为( )元/件。

- A、15.5

- B、17.5

- C、19.5

- D、20.5

正确答案:B -

第22题:

单选题某企业的一个成本中心,生产某产品,预算产量为1000件,单位成本80元;实际产量1200件,单位成本75元,则该成本中心的成本变动率为()。A-7.5%

B-12.5%

C-6.25%

D-5%

正确答案: A解析: 成本变动额=1200×(75-80)=-6000(元),成本变动率=-6000/(80×1200)×100%=-6.25% -

第23题:

单选题设一产品的全年总产量为6000件,每天有产成品40件入库,该产品每天的领用量30件,若每批产品投产花费的准备成本为30元,每件完工产品的年储存成本为1元,则该产品的最优生产批量为()。A900

B1200

C1500

D1100

正确答案: C解析: 暂无解析 -

第24题:

单选题若某企业全年生产数量为10000件,生产准备成本为25元,保管成本12.5%,产品成本1元,则最佳每批生产量为()件。A500

B2000

C2500

D2325

正确答案: C解析: 暂无解析