niusouti.com

非同一控制下企业合并控制权取得日后合并报表抵销分录编制之前需要进行的调整事项有()A、按权益法调整长期股权投资的成本B、将子公司的资产、负债调整为公允价值C、调整子公司留存收益D、将子公司以账面价值计算的净利润调整成为公允价值计算的净利润E、调整因为固定资产与无形资产的公允价值与账面价值差额而补提或冲减折旧与摊销

题目

非同一控制下企业合并控制权取得日后合并报表抵销分录编制之前需要进行的调整事项有()

- A、按权益法调整长期股权投资的成本

- B、将子公司的资产、负债调整为公允价值

- C、调整子公司留存收益

- D、将子公司以账面价值计算的净利润调整成为公允价值计算的净利润

- E、调整因为固定资产与无形资产的公允价值与账面价值差额而补提或冲减折旧与摊销

相似考题

参考答案和解析

更多“非同一控制下企业合并控制权取得日后合并报表抵销分录编制之前需要进”相关问题

-

第1题:

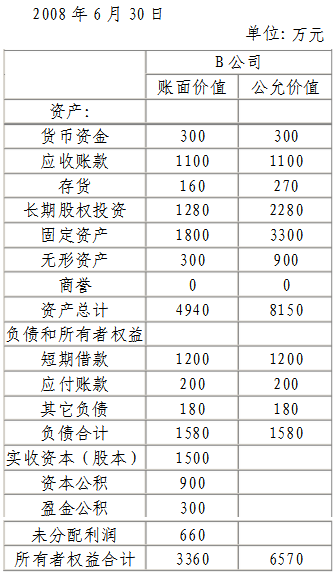

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

参考答案:

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

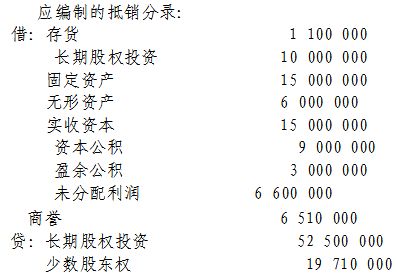

1.编制A公司在购买日的会计分录:

借:长期股权投资 52500000

贷:股本 15000000

资本公积 37500000

2.计算确定合并商誉,假定B公司除已经确认资产外,不存在其他需要确认的资产及负债,A公司计算合并中应确认的合并商誉为:

合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570*70%=5250-4599=651万元应编制的抵销分录:

借:存货 1100000

长期股权投资 10000000

固定资产 15000000

无形资产 6000000

实收资本 15000000

资本公积 9000000

盈余公积 3000000

未分配利润 6600000

商誉 6510000

贷:长期股权投资 52500000

少数股东权益 19710000

-

第2题:

下列关于合并财务报表的论述中,说法正确的是( )。A.同一控制下企业合并只需要编制合并资产负债表

B.非同一控制下企业合并需要编制恢复被合并方留存收益的分录

C.同一控制下企业合并,合并日编制的合并报表中的留存收益反映的是会计上母公司与子公司留存收益中归属于母公司的份额之和

D.合并财务报表只包括合并资产负债表、合并利润表答案:C解析:选项A,同一控制下企业合并至少需要编制合并资产负债表、合并利润表、合并现金流量表三张报表;选项B,非同一控制下企业合并视同合并后的主体自购买日开始存在,不需要编制恢复留存收益的分录;选项C,同一控制下的企业合并,合并报表中的留存收益要包括母公司的留存收益以及子公司留存收益中归属于母公司的份额,因为子公司留存收益虽然在抵销分录中抵销了,但其中归属于母公司份额的部分要做恢复分录恢复回来;选项D,合并财务报表主要包括合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表。 -

第3题:

对于非同一控制下的控股合并,母公司在控制权取得日应编制合并资产负债表和合并利润表。

正确答案:错误 -

第4题:

在非同一控制下的企业合并中,母公司在控制权取得日编制合并会计报表时,需编制的合并会计报表包括()

- A、合并资产负债表

- B、合并资产负债表和合并利润表

- C、合并现金流量表

- D、B和C

正确答案:A -

第5题:

控制权取得日后合并财务报表

正确答案: 是指由母公司在控制权取得日后的各个会计期末编制,反映整个集团的总体财务状况、经营成果和现金流量及所有者权益变动情况的财务报表。 -

第6题:

问答题简述同一控制下控股合并控制权取得日后合并财务报表的编制程序。正确答案:解析: -

第7题:

单选题控制权取得日后编制合并会计报表的中心内容是()A试算平衡

B编制抵消分录

C处理企业内部经济业务事项

D进行母子公司会计数据的汇总

正确答案: A解析: 暂无解析 -

第8题:

多选题下列财务报表项目中,在编制控制权取得日合并财务报表抵销分录时不涉及的有()A股本

B商誉

C营业成本

D长期股权投资

E少数股东损益

正确答案: B,D解析: 暂无解析 -

第9题:

单选题编制非同一控制下控制权取得日合并财务报表时,母公司合并成本大于应享有子公司可辨认净资产公允价值份额的差额,应在合并财务报表中列示为()A商誉

B未分配利润

C营业外收入

D长期股权投资

正确答案: D解析: 暂无解析 -

第10题:

单选题在非同一控制下的企业合并中,母公司在控制权取得日编制合并会计报表时,需编制的合并会计报表包括()A合并资产负债表

B合并资产负债表和合并利润表

C合并现金流量表

DB和C

正确答案: B解析: 暂无解析 -

第11题:

名词解释题控制权取得日后合并财务报表正确答案: 是指由母公司在控制权取得日后的各个会计期末编制,反映整个集团的总体财务状况、经营成果和现金流量及所有者权益变动情况的财务报表。解析: 暂无解析 -

第12题:

单选题下列合并财务报表中,非同一控制下的企业合并需要在控制权取得日编制的是()A合并利润表

B合并现金流量表

C合并资产负债表

D合并所有者权益变动表

正确答案: D解析: 暂无解析 -

第13题:

合并企业控制权取得日后编制的合并会计报表有 ( )

A. 合并资产负债表 B. 合并利润表

C. 合并利润分配表 D. 合并现金流量表

E. 合并期间费用表

ABCD

控制权取得日后合并会计报表包括合并资产负债表.合并利润表.合并利润分配表和合并现金流量表. -

第14题:

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

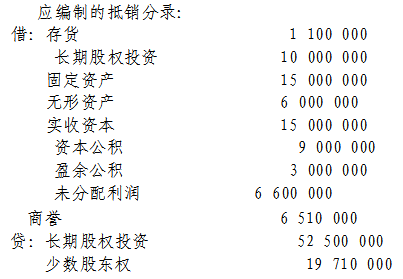

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

计算确定合并商誉,假定B公司除已确认资产外,不存在其它需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)

-

第15题:

合并日编制合并财务报表时,若是非同一控制下企业合并则涉及合并现金流量表的编制问题,若是同一控制下的企业合并则不涉及。

正确答案:错误 -

第16题:

控制权取得日后编制合并会计报表的中心内容是()

- A、试算平衡

- B、编制抵消分录

- C、处理企业内部经济业务事项

- D、进行母子公司会计数据的汇总

正确答案:B -

第17题:

报表的汇总是多张报表的简单加总,而报表的合并则需要编制抵销分录,然后再合并会计报表各项目的数据。

正确答案:正确 -

第18题:

多选题关于母公司在报告期增减子公司的处理中,下列说法中正确的有()。A因同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表

B因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表

C因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司购买日至报告期末的收入、费用、利润纳入合并利润表

D非同一控制下企业合并在编制抵消分录时,需要恢复母公司享有的子公司的留存收益的份额,并冲减资本公积

E编制合并报表时,非同一控制下的企业合并需要确认新增的商誉,而同一控制下的企业合并不需要

正确答案: D,B解析: 选项D,同一控制下的企业合并,需要恢复享有的子公司留存收益的份额,其分录为: 借:资本公积 贷:盈余公积 未分配利润 -

第19题:

多选题下列关于抵销分录的说法中,正确的有()。A抵销分录只调整合并财务报表,不能调整会计账簿,所以抵销分录的编制没有连续过账的问题,仅和当年的合并报表有关,下年的抵销分录需要重新编制

B抵销分录是从集团编制合并报表的角度来进行的,即某经济业务从个别报表的角度应该进行相应的会计处理,但从合并报表角度来看,则不能进行相应的会计处理,所以需要编制抵销分录

C抵销分录借、贷方都是报表项目,而不是会计科目

D编制抵销分录时,先抵期初数,然后抵销期初数与期末数的差额

E抵销分录涉及以前期间的项目要用“未分配利润”代替

正确答案: D,B解析: -

第20题:

单选题在非同一控制下的企业合并中,编制控制权取得日合并财务报表时,母公司长期股权投资大于子公司可辨认净资产公允价值的差额应作为()A商誉

B无形资产

C合并价差

D投资收益

正确答案: B解析: 暂无解析 -

第21题:

多选题在同一控制下的企业合并中,编制控制权取得日合并财务报表时,抵销分录涉及的财务报表项目有()A股本

B商誉

C资本公积

D营业收入

E长期股权投资

正确答案: B,A解析: 暂无解析 -

第22题:

判断题合并日编制合并财务报表时,若是非同一控制下企业合并则涉及合并现金流量表的编制问题,若是同一控制下的企业合并则不涉及。A对

B错

正确答案: 错解析: 合并日编制合并财务报表时,若是同一控制下企业合并则涉及合并现金流量表的编制问题,若是非同一控制下的企业合并则不涉及。在合并日后编制合并财务报表,则不论同一控制下企业合并还是非同一控制下的企业合并都将涉及合并现金流量表的编制问题。 -

第23题:

判断题对于非同一控制下的控股合并,母公司在控制权取得日应编制合并资产负债表和合并利润表。A对

B错

正确答案: 错解析: 暂无解析

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。