niusouti.com

针对银行打算对其持有的市政债券组合进行免疫操作,选择的对冲工具为利率互换。如果市政债券组合价值为1亿美元,在LIBOR变动100个基点时变动88个基点,则应该选择下面哪个选项来对冲?()A、进入名义本金1亿美元、固定利率支付方的利率互换协议B、进入名义本金0.88亿美元、固定利率支付方的利率互换协议C、进入名义本金1亿美元、浮动利率支付方的利率互换协议D、进入名义本金0.88亿美元、浮动利率支付方的利率互换协议

题目

针对银行打算对其持有的市政债券组合进行免疫操作,选择的对冲工具为利率互换。如果市政债券组合价值为1亿美元,在LIBOR变动100个基点时变动88个基点,则应该选择下面哪个选项来对冲?()

- A、进入名义本金1亿美元、固定利率支付方的利率互换协议

- B、进入名义本金0.88亿美元、固定利率支付方的利率互换协议

- C、进入名义本金1亿美元、浮动利率支付方的利率互换协议

- D、进入名义本金0.88亿美元、浮动利率支付方的利率互换协议

相似考题

参考答案和解析

更多“针对银行打算对其持有的市政债券组合进行免疫操作,选择的对冲工具为利率互换。如果市政债券组合价值为1亿美元,在LIBOR变动100个基点时变动88个基点,则应该选择下面哪个选项来对冲?()A、进入名义本金1亿美元、固定利率支付方的利率互换协议B、进入名义本金0.88亿美元、固定利率支付方的利率互换协议C、进入名义本金1亿美元、浮动利率支付方的利率互换协议D、进入名义本金0.88亿美元、浮动利率支付方的利率互换协议”相关问题

-

第1题:

关于互换业务,下列叙述正确的有( )。

A.最常见的利率互换是固定利率与浮动利率之间进行转换

B.货币互换仅交换货币本金不交换货币利息

C.当利率看涨时,可将浮动利率债务类金融工具转换成固定利率金融工具

D.当利率看跌时,可以将固定利率资产类金融工具转换成浮动利率金融工具

E.货币互换本金的交易方式是在协议生效日双方按约定汇率交换人民币与外币的本金, 在协议到期日双方再以相同汇率、金额进行一次本金的反向交换答案:A,C,E解析:。利率互换是指交易双方约定在未来的一定期限内,根据约定数 量的同种货币的名义本金交换利息额的金融合约。最常见的利率互换是固定利率与浮动利率之间进行转换,A选项说法正确。当利率看涨时,可将浮动利率债务类金融工具转换成固定利 率金融工具,将固定利率资产类金融工具转换成浮动利率金融工具,C选项说法正确,D选项 说法错误。货币互换是指约定期限内交换约定数量两种货币的本金,同时定期交换两种货币 利息的交易,货币互换本金的交易方式是在协议生效日双方按约定汇率交换人民币与外币的 本金,在协议到期日双方再以相同汇率、金额进行一次本金的反向交换,B选项说法错误,E选 项说法正确。 -

第2题:

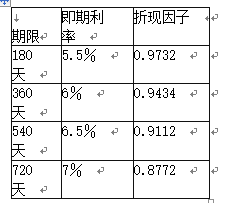

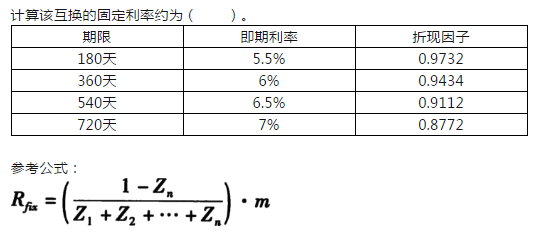

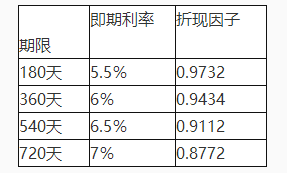

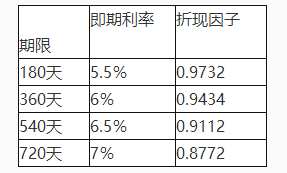

某金融机构使用利率互换规避利率变动风险,成为固定率支付方,互换期阪为二年。每半年互换一次.假设名义本金为1亿美元,Libor当前期限结构如下表,计算该互换的固定利率约为( )。A、6.63%

B、2.89%

C、3.32%

D、5.78%答案:A解析:互换的固定利率=2(1-0.8772)/(0.9732+0.9434+0.9112+0.8772)=6.63% -

第3题:

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约

的价值是( )万美元。A. 1.0152

B. 0.9688

C. 0.0464

D. 0.7177答案:C解析:计算互换合约的价值:①计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316(0.9899+0.9598+0.9292+0.8959)+1(0.8959)=1.0152(美元)。②计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264(0.9915+0.9657+0.9379+0.9114)+1(0.9114)=1.O119(英镑)。

利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.

0464(美元)。 -

第4题:

根据下面资料,回答76-77题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。

表2—4利率期限结构表

A.6.63%

B.2.89%

C.3.32%

D.5.78%答案:A解析:

-

第5题:

根据下面资料,回答75-76题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,1ibor当前期限结构如表2-4所示。

表2-4利率期限结构表

计算该互换的固定利率约为( )。

(参考公式:Rfix=(1-Zn)/(Z1+Z2+Z3+…Zn)×m)A.6.63%

B.2.89%

C.3.32%

D.5.78%答案:A解析:

-

第6题:

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表所示。

A.6.63%

A.6.63%

B.2.89%

C.3.32%

D.5.78%答案:A解析:根据公式,

考点:利率互换定价 -

第7题:

针对银行打算对其持有的市政债券组合进行免疫操作,选择的对冲工具为利率互换。如果市政债券组合价值为1亿美元,在LIBOR变动100个基点时变动88个基点,则应该选择下面哪个选项来对冲?()

- A、进入名义本金1亿美元、固定利率支付方的利率互换协议

- B、进入名义本金0.88亿美元、固定利率支付方的利率互换协议

- C、进入名义本金1亿美元、浮动利率支付方的利率互换协议

- D、进入名义本金0.88亿美元、浮动利率支付方的利率互换协议

正确答案:B -

第8题:

美国电子公司运用5年期浮动利率美元贷款收购日本一企业。电子公司预计日元利率下降,那么可以运用下列()项来对冲。

- A、交叉货币基准互换

- B、固定-固定货币互换

- C、固定-浮动货币互换

- D、美元利率互换

正确答案:A -

第9题:

如果将利率互换视为固定利率债券与浮动利率债券的组合,用Vswap表示利率互换的价值,Vfix表示固定利率债券价值,Vfl表示浮动利率债券价值。那么对于固定利率支付方,互换的价值为()。

- A、Vswap=Vfix-Vfl

- B、Vswap=Vfl-Vfix

- C、Vswap=Vfl+Vfix

- D、Vswap=Vfl/Vfix

正确答案:A -

第10题:

某银行目前持有的债券组合久期为5,面值为10亿,市场价值为11亿,为了完全对冲该组合的利率风险,该银行应该选择下面哪个具体方式?()

- A、以固定利率支付方进入名义金额为10亿的利率互换

- B、以浮动利率支付方进入名义金额为10亿的利率互换

- C、以固定利率支付方进入名义金额为11亿的利率互换

- D、以浮动利率支付方进入名义金额为11亿的利率互换

正确答案:C -

第11题:

单选题某银行目前持有的债券组合久期为5,面值为10亿,市场价值为11亿,为了完全对冲该组合的利率风险,该银行应该选择下面哪个具体方式?()A以固定利率支付方进入名义金额为10亿的利率互换

B以浮动利率支付方进入名义金额为10亿的利率互换

C以固定利率支付方进入名义金额为11亿的利率互换

D以浮动利率支付方进入名义金额为11亿的利率互换

正确答案: D解析: 暂无解析 -

第12题:

单选题根据下面资料,回答问题:某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题]表2—4利率期限结构表计算该互换的固定利率约为()。A6.63%

B2.89%

C3.32%

D5.78%

正确答案: B解析: 暂无解析 -

第13题:

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。A.1.0152

B.0.9688

C.0.0464

D.0.7177答案:C解析:计算互换合约的价值:①计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316(0.9899+0.9598+0.9292+0.8959)+1(0.8959)=1.0152(美元)。②计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264(0.9915+0.9657+0.9379+0.9114)+1(0.9114)=1.O119(英镑)。利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。 -

第14题:

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。

表2—4利率期限结构表

作为互换中固定利率的支付方,互换对投资组合久期的影响为( )。 查看材料A.增加其久期

B.减少其久期

C.互换不影响久期

D.不确定答案:B解析:对于债券组合,其久期可以表示为组合中每只债券久期的加权平均,权重等于各债券在组合中所占的比重。对于固定利率的支付方来说,利率互换可将固定利率债务换成浮动利率债务,给其带来负久期,从而减少投资组合的久期。 -

第15题:

某金融机构使用利率互换规避利率变动风险,成为固定率支付方,互换期阪为二年。每半年互换一次.假设名义本金为1亿美元,Libor当前期限结构如下表,计算该互换的固定利率约为( )。A. 6.63%

B. 2.89%

C. 3.32%

D. 5.78%答案:A解析:互换的固定利率=2(1-0.8772)/(0.9732+0.9434+0.9112+0.8772)=6.63% -

第16题:

根据下面资料,回答76-77题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。

表2—4利率期限结构表

77作为互换中固定利率的支付方,互换对投资组合久期的影响为( )。A.增加其久期

B.减少其久期

C.互换不影响久期

D.不确定答案:B解析:对于债券组合,其久期可以表示为组合中每只债券久期的加权平均,权重等于各债券在组合中所占的比重。对于固定利率的支付方来说,利率互换可将固定利率债务换成浮动利率债务,给其带来负久期,从而减少投资组合的久期。 -

第17题:

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。

表2—4利率期限结构表

查看材料A.6.63%

B.2.89%

C.3.32%

D.5.78%答案:A解析:

-

第18题:

下列关于利率互换的说法,正确的是()。A.利率互换涉及本金的交换和利息支付方式的交换

B.利率互换涉及本金的交换,不涉及利息支付方式的交换

C.利率互换不涉及本金的交换,涉及利息支付方式的交换

D.利率互换不涉及本金的交换,也不涉及利息支付方式的交换答案:C解析:利率互换是两个交易对手相互交换一组资金流量,并不涉及本金的交换,仅就利息支付的方式进行交换。 -

第19题:

交易双方在一定时期内交换以名义本金数量为基础的不同利率的利息,这种金融产品是()

- A、利率互换

- B、货币互换

- C、远期利率协议

- D、利率期货

正确答案:A -

第20题:

某款逆向浮动利率票据的息票率为:15%-LIBOR。这款产品是()。

- A、固定利率债券与利率期权的组合

- B、固定利率债券与利率远期合约的组合

- C、固定利率债券与利率互换的组合

- D、息票率为7.5%的固定利率债券,以及收取固定利率7.5%、支付浮动利率LIBOR的利率互换合约所构成的组合

正确答案:C,D -

第21题:

标准型的利率互换是指()。

- A、浮动利率换浮动利率

- B、固定利率换固定利率

- C、固定利率换浮动利率

- D、本金递增型互换

正确答案:C -

第22题:

单选题甲、乙双方达成名义本金2500万美元的互换协议,每半年支付一次利息,甲方每年支付固定利率8.29%,乙方支付浮动利率Libor+30bps。6个月期Libor为7.35%,则6个月后甲方比乙方()。(1bp=0.01%)A多支付8万美元

B少支付8万美元

C对支付20.725万美元

D少支付20.725万美元

正确答案: C解析: -

第23题:

单选题两家银行进行了一项普通互换,互换的属性为:名义本金为5亿美元;互换的固定利率部分是7%,这同时也是当前市场的利率;互换的浮动利率部分为LIBOR+200bps。当前无风险利率为4%,那么互换初始价值为( )美元。A500000000

B8750000

C35000000

D32000000

E0

正确答案: C解析:

互换的初始价值为0。随着利率的变动和支付的发生,互换的价值对于互换双方也将发生变动。 -

第24题:

单选题附有选择权的利率互换与传统的利率互换的区别是()。A附有选择权的利率互换是场内交易,传统的利率互换是场外交易

B传统互换中的互换名义本金是不变的,而附有选择权的利率互换的互换名义本金是按一个双方一致同意的分期偿还表逐期递减的

C附有选择权的利率互换是浮动利率与浮动利率之间的互换,传统的利率互换是固定与浮动的利息支付之间的互换

D附有选择权的利率互换的本金是实际参与交换的,传统的利率互换的本金是名义上的,不真正交换

正确答案: D解析: 暂无解析