niusouti.com

下列哪些项目在编制合并利润表和合并利润分配表不需要抵销处理?()A、产品销售收入和产品销售成本项目,即内部销售收入和内部销售成本的数额B、管理费用项目,包括管理费用中的内部应收账款计提的坏账准备等C、财务费用项目中的内部利息费用D、投资收益项目中的内外部权益性资本投资收益以及债券投资收益等

题目

下列哪些项目在编制合并利润表和合并利润分配表不需要抵销处理?()

- A、产品销售收入和产品销售成本项目,即内部销售收入和内部销售成本的数额

- B、管理费用项目,包括管理费用中的内部应收账款计提的坏账准备等

- C、财务费用项目中的内部利息费用

- D、投资收益项目中的内外部权益性资本投资收益以及债券投资收益等

相似考题

更多“下列哪些项目在编制合并利润表和合并利润分配表不需要抵销处理?()A、产品销售收入和产品销售成本项目,即内部销售收入和内部销售成本的数额B、管理费用项目,包括管理费用中的内部应收账款计提的坏账准备等C、财务费用项目中的内部利息费用D、投资收益项目中的内外部权益性资本投资收益以及债券投资收益等”相关问题

-

第1题:

编制合并利润表和合并所有者权益变动表时,需要调整抵销的项目有()。A.内部在收账款的资产减值损失项目

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

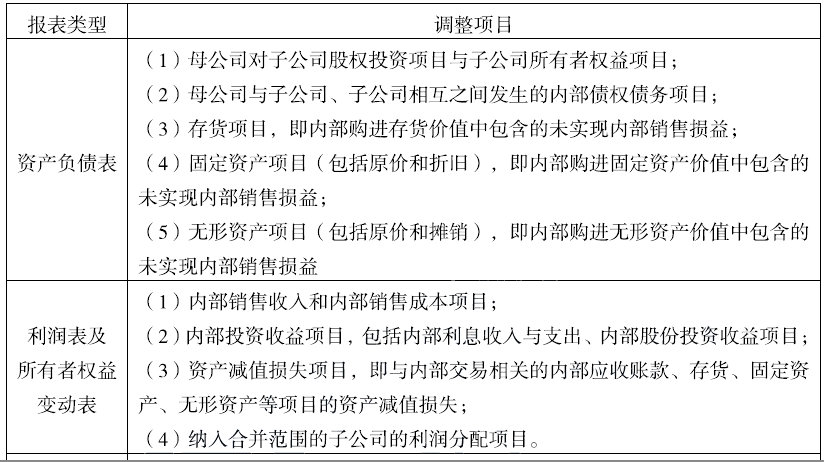

E.纳入合并范围的子公司利润分配项目答案:A,B,C,E解析:编制合并利润表和合并所有者权益变动表需要调整抵销处理的项目主要包括:(1)内部销售收入和内部销售成本项目;(2)内部投资收益项目,包括内部利息收入与利息支出项目、内部股份投资收益项目;(3)资产减值损失项目,即与内部交易相关的内部应收账款、存货、固定资产、无形资产等项目的资产减值损失;(4)纳入合并范围的子公司利润分配项目。 -

第2题:

下列各项中,属于编制合并利润表和合并所有者权益变动表时需要进行抵销处理的项目有( )。A.内部销售收入和内部销售成本项目

B.母公司的投资收益项目

C.内部交易产生的资产的减值损失项目

D.内部交易产生的资产项目

E.纳入合并范围的子公司的利润分配项目答案:A,B,C,E解析:内部交易的资产项目在合并资产负债表中进行抵销处理,选项D错误。 -

第3题:

在股权取得日后首期编制合并财务报表时,如果内部销售商品全部未实现对外销售,应当抵销的数额有()。

A在营业收入项目中抵销内部销售收入的数额

B在存货项目中抵销内部销售商品中所包含的未实现内部销售利润的数额

C在合并销售成本项目中抵消内部销售商品的成本数额

D在合并销售利润项目中抵消未实现内部销售利润的数额

E首期抵销的未实现内部销售利润对第二期期初未分配利润合并数额的影响予以抵销,调整第二期期初未分配利润的合并数额

A,B,C

略 -

第4题:

将企业集团内部“应收账款”本期计提的坏账准备抵销处理时,应当借记“坏账准备”,贷记()。

- A、财务费用

- B、管理费用

- C、营业收入

- D、投资收益

正确答案:B -

第5题:

在连续编制合并财务报表的情况下,由于上年坏账准备抵销而应调整“未分配利润——年初”项目的金额为()

- A、上年度应收账款计提的坏账准备的数额

- B、本年度应收账款计提的坏账准备的数额

- C、上年度抵销的内部应收账款计提的坏账准备的数额

- D、本年度内部应收账款计提的坏账准备的数额

正确答案:C -

第6题:

将企业集团内部应收账款本期计提的坏账准备抵销处理时,应当借记“坏账准备”项目,贷记“()”项目。

- A、财务费用

- B、管理费用

- C、投资收益

- D、营业外支出

正确答案:B -

第7题:

单选题编制连续各期合并财务报表时,下列内部债权债务的抵销中,影响“未分配利润―年初”项目的是()A上期计提的坏账准备的抵销

B本期计提的坏账准备的抵销

C上期内部应收账款与内部应付账款的抵销

D本期内部应收账款与内部应付账款的抵销

正确答案: A解析: 暂无解析 -

第8题:

单选题将企业集团内部“应收账款”本期计提的坏账准备抵销处理时,应当借记“坏账准备”,贷记()。A财务费用

B管理费用

C营业收入

D投资收益

正确答案: B解析: 暂无解析 -

第9题:

单选题关于母子公司之间的内部债权债务的抵销,下列说法中不正确的是()。A内部应付债券和持有至到期投资相关的利息费用与利息收入(投资收益)应相互抵销

B将内部应付债券和持有至到期投资抵销时,如果债券投资的余额大于应付债券的余额,则差额计人合并利润表中的投资收益

C将内部应付债券和持有至到期投资抵销时,如果债券投资的余额小于应付债券的余额,则差额计人合并利润表中的投资收益

D对于内部债权债务所产生的应付利息与应收利息,如果在期末有余额,也应予以抵销

正确答案: C解析: 选项c,应将差额计人合并利润表中的财务费用。 -

第10题:

单选题关于母子公司之间的内部债权债务的抵销,下列说法中不正确的是( )。A内部应付债务和债权投资相关的利息费用与投资收益(利息收入)应相互抵销

B将内部应付债务和债权投资抵销时,如果债券投资的余额大于应付债券的余额,则差额计入合并利润表中的投资收益

C将内部应付债务和债权投资抵销时,如果债券投资的余额小于应付债券的余额,则差额计入合并利润表中的投资收益

D对于内部债权债务所产生的应付利息与应收利息,如果在期末有余额,也应予以抵销

正确答案: C解析:

需要进行抵销处理的内部债权债务项目主要包括:①应收账款与应付账款;②应收票据与应付票据;③预付款项与预收款项;④债权投资(假定该项债券投资,持有方划归为债权投资,如果划分为其他类的金融资产,原理相同)与应付债券;⑤应收利息与应付利息;⑥应收股利与应付股利;⑦其他应收款与其他应付款。C项,应将差额计入合并利润表中的财务费用。 -

第11题:

单选题下列哪些项目在编制合并利润表和合并利润分配表不需要抵销处理?()A产品销售收入和产品销售成本项目,即内部销售收入和内部销售成本的数额

B管理费用项目,包括管理费用中的内部应收账款计提的坏账准备等

C财务费用项目中的内部利息费用

D投资收益项目中的内外部权益性资本投资收益以及债券投资收益等

正确答案: B解析: 暂无解析 -

第12题:

单选题下列不属于编制合并利润表需要调整抵销的项目的是( )。A内部销售收入和内部销售成本项目

B纳入合并范围的子公司利润分配项目

C内部利息收入与利息支出项目

D未结算的内部债权债务项目

正确答案: D解析:

编制合并利润表和合并所有者权益变动表时,需要进行抵销处理的项目包括:①内部销售收入和内部销售成本项目;②内部投资收益项目,包括内部利息收入与利息支出项目、内部股权投资收益项目;③资产减值损失项目,即与内部交易相关的内部应收账款、存货、固定资产、无形资产等项目的资产减值损失;④纳入合并范围的子公司利润分配项目。D项属于编制合并资产负债表需要抵销的项目。 -

第13题:

编制合并利润表和合并所有者权益变动表时,需要调整抵销的项目有()。A.内部应收账款的资产减值损失项目

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目答案:A,B,C,E解析:编制合并利润表和合并所有者权益变动表需要调整抵销处理的项目主要包括:

-

第14题:

编制合并利润表和合并所有者权益变动表需要抵销处理的项目有( )。A.内部购进存货价值中包含的未实现内部交易损益

B.内部销售收入和内部销售成本项目

C.与内部交易相关的内部应收账款等项目的资产减值损失

D.纳入合并范围的子公司利润分配项目

E.母公司与子公司.子公司相互之间未结算的内部债权债务项目答案:B,C,D解析:编制合并利润表和合并所有者权益变动表需要抵销处理的项目主要有:①内部销售收入和内部销售成本项目;②内部投资收益项目,包括内部利息收入和利息支出项目、内部股权投资收益项目;③资产减值损失项目,即与内部交易相关的内部应收账款、存货、固定资产、无形资产等项目的资产减值损失;纳入合并范围的子公司利润分配项目。选项AE,是合并资产负债表中需要抵销的项目。 -

第15题:

当本期内部应收账款的数额与上期内部应收账款的数额相等时,编制合并会计报表时不需要对坏账准备进行抵销处理。

正确答案:错误 -

第16题:

预算利润表中来自经营预算的数据为()。

- A、销售收入

- B、销售成本

- C、销售和管理费用

- D、投资收益

- E、财务费用

正确答案:A,B,C -

第17题:

将企业集团内部本期应收账款计提的坏账准备抵销处理时,应当借记“应收账款—坏账准备”项目,贷记()项目。

- A、资产减值损失

- B、管理费用

- C、营业外收入

- D、投资收益

正确答案:A -

第18题:

多选题根据《国有独资商业银行合并会计报表暂行办法》规定,合并损益表应抵消下列项目包括()A对银行、非银行金融机构权益性资本投资收益项目

B集团与银行、非银行金融机构相互之间,以及银行、非银行金融机构相互之间发生的内部收入和支出项目,主要包括内部业务收入与内部业务成本、管理费用项目、内部投资收益与利息支出等

C权益性资本投资项目与银行、非银行金融机构所有者权益项目

D其他应予以抵销的项目

E以上说法都对

正确答案: E,B解析: 暂无解析 -

第19题:

多选题在股权取得日后首期编制合并财务报表时,如果内部销售商品全部未实现对外销售,应当抵销的数额有()。A在营业收入项目中抵销内部销售收入的数额

B在存货项目中抵销内部销售商品中所包含的未实现内部销售利润的数额

C在合并销售成本项目中抵消内部销售商品的成本数额

D在合并销售利润项目中抵消未实现内部销售利润的数额

E首期抵销的未实现内部销售利润对第二期期初未分配利润合并数额的影响予以抵销,调整第二期期初未分配利润的合并数额

正确答案: E,B解析: 暂无解析 -

第20题:

单选题在连续编制合并财务报表的情况下,由于上年坏账准备抵销而应调整“未分配利润——年初”项目的金额为()A上年度应收账款计提的坏账准备的数额

B本年度应收账款计提的坏账准备的数额

C上年度抵销的内部应收账款计提的坏账准备的数额

D本年度内部应收账款计提的坏账准备的数额

正确答案: A解析: 暂无解析 -

第21题:

多选题以下各事项中,编制合并利润表需要抵销的项目包括( )。A内部投资收益

B未结算的内部债权债务

C未实现内部销售损益

D子公司利润分配项目

E母公司对子公司股权投资项目与子公司所有者权益

正确答案: A,C解析:

编制合并利润表和合并所有者权益变动表需要进行抵销处理的项目主要包括:①内部销售收入和内部销售成本项目;②内部投资收益项目,包括内部利息收入与利息支出项目、内部股权投资收益项目;③资产减值损失项目,即与内部交易相关的内部应收账款、存货、固定资产、无形资产等项目的资产减值损失;④纳入合并范围的子公司利润分配项目。BCE三项均属于编制合并资产负债表需要抵销的项目。 -

第22题:

单选题将企业集团内部本期应收账款计提的坏账准备抵销处理时,应当借记“应收账款—坏账准备”项目,贷记()项目。A资产减值损失

B管理费用

C营业外收入

D投资收益

正确答案: C解析: 暂无解析 -

第23题:

单选题将企业集团内部应收账款本期计提的坏账准备抵销处理时,应当借记“坏账准备”项目,贷记“()”项目。A财务费用

B管理费用

C投资收益

D营业外支出

正确答案: D解析: 暂无解析