niusouti.com

适用《关于跨境电子商务零售出口税收政策的通知》(财税〔2013〕96号)规定的退(免)税、免税政策的电子商务出口企业包括()。A、自建跨境电子商务销售平台的电子商务出口企业B、自营出口的跨境电子商务第三方平台C、利用第三方跨境电子商务平台开展电子商务出口的企业D、为电子商务出口企业提供交易服务的跨境电子商务第三方平台

题目

适用《关于跨境电子商务零售出口税收政策的通知》(财税〔2013〕96号)规定的退(免)税、免税政策的电子商务出口企业包括()。

- A、自建跨境电子商务销售平台的电子商务出口企业

- B、自营出口的跨境电子商务第三方平台

- C、利用第三方跨境电子商务平台开展电子商务出口的企业

- D、为电子商务出口企业提供交易服务的跨境电子商务第三方平台

相似考题

参考答案和解析

更多“适用《关于跨境电子商务零售出口税收政策的通知》(财税〔2013〕”相关问题

-

第1题:

下列关于跨境电子商务零售进口税收政策的表述,正确的有( )。A、跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人

B、跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人

C、在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税取消免征税额,暂按法定应纳税额的50%征收

D、跨境电子商务零售进口商品自海关放行之日起60日内退货的,可申请退税,并相应调整个人年度交易总额

E、跨境电子商务零售进口商品购买人(订购人)的身份信息应进行认证,未进行认证的,购买人(订购人)身份信息应与付款人一致答案:A,B,E解析:选项C,在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收;选项D,跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。 -

第2题:

自2019年1月1日起,下列关于跨境电子商务零售进口税收政策的规定,表述不正确的是( )。A.将跨境电子商务零售进口商品的单次交易限值由人民币2000元提高至5000元

B.将跨境电子商务零售进口商品年度交易限值由人民币20000元提高至26000元

C.已经购买的电商进口商品属于消费者个人使用的最终商品,不得进入国内市场再次销售

D.完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,不可以自跨境电商零售渠道进口答案:D解析:完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税,交易额计入年度交易总额,但年度交易总额超过年度交易限值的,应按一般贸易管理。 -

第3题:

根据当前的跨境电子商务零售进口税收政策,下列说法正确的有( )。A.购买跨境电子商务零售进口商品的个人作为纳税义务人

B.跨境电子商务零售进口商品的个人年度交易限值为人民币5000元

C.在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%

D.跨境电子商务零售进口商品自海关放行之日起60日内退货的,可申请退税,并相应调整个人年度交易总额答案:A,C解析:选项B:跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。选项D:跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。 -

第4题:

下列各项不符合跨境电子商务零售进口税收政策规定的是( )。A.跨境电子商务零售进口商品自海关放行之日起20 日内退货的,可申请退税,并相应调整个人年度交易总额

B.跨境电子商务零售进口税收政策适用于从其他国家或地区进口的、《跨境电子商务零售进口商品清单》范围内的商品

C.超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过2000 元限值的单个不可分割商品,均按照一般贸易方式全额征税

D.跨境电子商务零售进口商品购买人(订购人)的身份信息未进行认证的,购买人(订购人)身份信息应与付款人一致答案:A解析:跨境电子商务零售进口商品自海关放行之日起30 日内退货的,可申请退税, 并相应调整个人年度交易总额。 -

第5题:

下列有关跨境电子商务零售进口增值税的说法中,正确的有( )。A.跨境电子商务零售进口商品应征增值税的代收代缴义务人是进口地海关

B.跨境电子商务零售进口商品的单次交易限值为人民币1000元,增值税按应纳税额70%征收

C.跨境电子商务零售进口应税商品的纳税人是购买人

D.购买超过个人年度限值的进口应税商品,按照一般贸易全额征收增值税答案:C,D解析:选项A:电子商务企业、电子商务交易平台企业或物流企业可作为跨境电子商务零售进口商品应征增值税的代收代缴义务人。

选项B:跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。

在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0;

进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。

【知识点】跨境电子商务零售进口税收政策 -

第6题:

跨境电子商务出口平台中,()是现阶段跨境电子商务的热门方向,其典型代表有全球速卖通、敦煌网、Amazon、eBay、Wish、Esty等。

- A、大宗跨境贸易

- B、独立第三方跨境小额批发零售平台

- C、综合自营式跨境小额批发零售平台

- D、自营式B3C独立商城

正确答案:B -

第7题:

以下关于跨境电子商务零售进口税收政策的描述,正确的有()

- A、以购买跨境电子商务零售进口商品的个人为纳税人

- B、其完税价格为实际交易价格,但不包括货物零售价格、运费和保险费

- C、超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过2000元限值的单个不可分割商品,均按照一般贸易方式全额征税

- D、跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额

- E、跨境电子商务零售进口商品购买人(订购人)的身份信息应进行认证;未进行认证的,购买人(订购人)身份信息应与付款人一致

正确答案:A,C,D,E -

第8题:

2013年E贸易的提出,可以将跨境电子商务分为:一般跨境电子商务和E贸易跨境电子商务。

正确答案:正确 -

第9题:

多选题根据跨境电子商务零售进口税收政策的规定,下列说法正确的有( )。A购买跨境电子商务零售进口商品的个人为纳税义务人

B电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人

C跨境电子商务零售进口商品自海关放行之日起60日内退货的,可申请退税,并相应调整个人年度交易总额

D在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%

正确答案: C,D解析:

AB两项,自2016年4月8日起,跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,其购买个人为纳税义务人,实际交易价格作为完税价,电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人;C项,跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额;D项,自2019年1月1日起,跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元,在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%。 -

第10题:

判断题2013年E贸易的提出,可以将跨境电子商务分为:一般跨境电子商务和E贸易跨境电子商务。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

多选题下列关于跨境电子商务零售进口货物的税收政策的规定,表述正确的有()A跨境电子商务零售进口货物的纳税人是购买跨境电子商务零售进口货物的个人

B跨境电子商务零售进口货物的是实际交易价格:包括货物零售价、运费,但不包括保险费

C跨境电子商务零售进口货物的交易额≤限值:关税税率10%;消、增暂按法定税率的50%征收

D跨境电子商务零售进口货物自海关放行之日起30日退货的,可以申请退税,相应调整个人年度交易总额。

E电子商务企业、电子商务交易平台企业或者物流企业可作为代收代缴义务人

正确答案: D,A解析: 本题考核“消费税——跨境电子商务零售进口货物税收政策”B.跨境电子商务零售进口货物的是实际交易价格:包括货物零售价、运费,保险费;C.跨境电子商务零售进口货物的交易额≤限值:关税税率0%;消、增暂按法定税率的70%征收 -

第12题:

单选题下列关于跨境电子商务零售进口商品增值税的规定表述不正确的是()。A跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人

B对跨境电子商务零售进口商品的单次交易限值为人民币2000元

C跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的60%征收

D跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额

正确答案: D解析: 跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。 -

第13题:

(2016年)下列有关跨境电子商务零售进口消费品的说法中,正确的有( )。A.跨境电子商务零售进口应税消费品的代收代缴义务人是国外生产企业

B.跨境电子商务零售进口商品的单次交易限值为人民币1000元,消费税按应纳税额70%征收

C.跨境电子商务零售进口应税消费品的纳税人是购买人

D.购买超过个人单次限值的进口应税消费品,按照一般贸易全额征收消费税

E.跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,但不调整个人年度交易总额答案:C,D解析:选项A:电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人;选项B:跨境电子商务零售进口商品的单次交易限值为人民币5000元,进口环节增值税、消费税暂按法定应纳税额的70%征收;选项E:跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。 -

第14题:

根据跨境电子商务零售进口税收政策,下列说法正确的有( )。A.跨境电子商务零售进口商品购买人(订购人)的身份信息应进行认证;未进行认证的,购买人(订购人)身份信息应与付款人一致

B.在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税暂按法定应纳税额的70%征收

C.超过单次交易限值的,按照一般贸易方式全额征税

D.跨境电子商务零售进口商品自海关放行之日起60日内退货的,可申请退税,并相应调整个人年度交易总额答案:A,B,C解析:选项D:跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。 -

第15题:

根据关税的相关规定,下列说法不正确的是( )。A.购买跨境电子商务零售进口商品的个人作为纳税义务人

B.跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元

C.物流企业可以作为跨境电子商务零售进口业务的代收代缴义务人

D.在限值以内进口的跨境电子商务零售进口商品,关税暂按法定应纳税额的70%征收答案:D解析:选项D:在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%。 -

第16题:

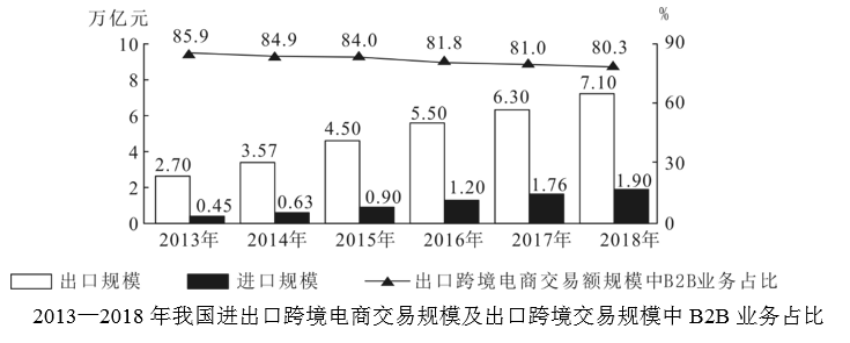

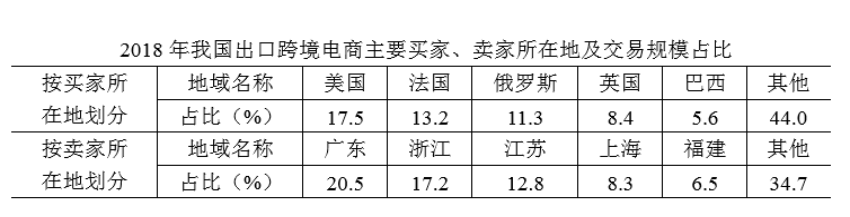

跨境电子商务市场结构分为B2B(商对商)和B2C(商对客)两种模式。

关于2013~2018年我国跨境电商交易状况,不能从上述资料中推出的是:A.2018年,我国江浙沪地区占全国出口跨境电商交易规模的比重超过1/3

B.2013~2018年,我国进口跨境电商交易规模的年均增量突破0.3万亿元

C.2013~2018年,我国的出口跨境电商交易规模中,B2C的占比逐年提升

D.2018年,我国的出口跨境电商交易规模中,英国比巴西多约2千亿元答案:B解析:本题属于综合分析。

A选项,2018年江浙沪地区占比为17.2%+12.8%+8.3%=38.35%,比重超过了1/3,正确;

B选项,2013年到2018年我国进口跨境电商交易规模的年均增量= <0.3,错误;

<0.3,错误;

C选项,从图形材料中不难看出,B2B的业务占比从13年开始,一直下降,所以B2C的占比逐年提升,正确;

D选项,2018年我国的出口跨境电商交易规模中,英国比巴西多的为7.1×(8.4%-5.6%)万亿元,大约为2千亿元,正确。

因此,选择B选项。 -

第17题:

下列关于跨境电子商务零售进口税收政策的表述,不正确的是( )A.跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人

B.个人年度交易限值为人民币26000 元以内进口的跨境电子商务零售进口商品,关税税率暂设为0%

C.跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,以实际交易价格(包括货物零售价格、运费和保险费)作为完税价格

D.跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的50%征收答案:D解析:跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。 -

第18题:

电子商务出口企业出口货物同时符合()条件的,适用增值税、消费税免税政策。

- A、电子商务出口企业已办理税务登记

- B、出口货物取得海关签发的出口货物报关单

- C、购进出口货物取得合法有效的进货凭证

- D、电子商务出口企业必须零售出口

正确答案:A,B,C -

第19题:

3月24日,财政部、海关总署、国家税务总局发布通知,经国务院批准,自()起,我国将实施跨境电子商务零售进口税收政策,并同步调整行邮税政策。

- A、2016年4月1日

- B、2016年4月8日

- C、2016年5月1日

- D、2016年5月8日

正确答案:B -

第20题:

我国跨境电子商务在出口和进口方面的规模很大。

正确答案:正确 -

第21题:

多选题电子商务出口企业出口货物同时符合()条件的,适用增值税、消费税免税政策。A电子商务出口企业已办理税务登记

B出口货物取得海关签发的出口货物报关单

C购进出口货物取得合法有效的进货凭证

D电子商务出口企业必须零售出口

正确答案: A,C解析: 暂无解析 -

第22题:

多选题适用《关于跨境电子商务零售出口税收政策的通知》(财税〔2013〕96号)规定的退(免)税、免税政策的电子商务出口企业包括()。A自建跨境电子商务销售平台的电子商务出口企业

B自营出口的跨境电子商务第三方平台

C利用第三方跨境电子商务平台开展电子商务出口的企业

D为电子商务出口企业提供交易服务的跨境电子商务第三方平台

正确答案: B,C解析: 暂无解析 -

第23题:

多选题下列关于跨境电子商务零售进口税收政策的表述中,正确的有()。A跨境电子商务零售进口商品的单次交易限制为人民币2000元,个人年度交易限制为人民币20000元

B在限制内进口的跨境电子商务零售进口商品,关税税率暂设为0%

C进口环节增值税、消费税取消免征税额,暂按法定应纳税额的50%征收

D跨境电子商务零售进口商品白海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额

正确答案: A,B,D解析: 进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。