niusouti.com

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动负债额。

题目

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动负债额。

相似考题

更多“某公司年末有关资料如下;货币资金150000元,销售收入1500”相关问题

-

第1题:

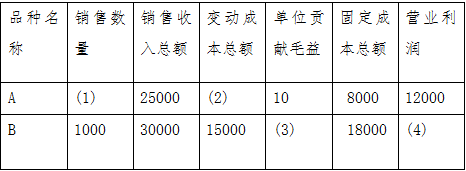

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

-

第2题:

某公司有甲、乙两个部门,这两个部门均属于投资中心。2011年末这两个部门的有关资料如下表所示:

要求:计算表中用字母表示的每一个数值。

答案:A=(250000-100000)/250000=60%

B=100000-40000=60000

C=40000/160000×100%=25%

D=40000-160000×20%=8000

E=350000×(1-65%)=122500

F=122500-70000=52500

G=52500÷21%=250000

H=(52500-2500)/250000=20%

-

第3题:

某公司本年度的销售收入净额为1500万元,年初应收账款为500万元,年末应收账款为260万元。该公司本年应收账款周转天数为( )天。

A.91.2

B.60

C.182.4

D.31.2

正确答案:A

-

第4题:

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

正确答案:

(1)销售利润率=200÷2 000×100%=10%

(2)总资产周转率=2 000q-1 500=1.33

(3)权益乘数=1÷(1 600q-1 500)=1.67

(4)自有资金利润率=200÷900×100%=22.22%

-

第5题:

共用题干

某公司2011年度有关财务资料如下:

财务指标

年初数(万元)

年末数(万元)

财务指标

本年数

流动资产

7200

8000

销售收入

30000

其中:应收账款

3300

4200

销售成本

18000

流动负债

4000

5000

净利润

7200

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。该公司2011年末的流动比率为()。

A:0.8

B:1.2

C:1.6

D:1.8答案:C解析:96.本题考查剩余股利政策。按目标资本结构的要求,公司投资计划所需的自有资本数额为:6000×70%=4200(万元),按照剩余股利政策的要求,该公司向投资者分红的数额为:7200一4200=3000(万元)。

97.本题考查剩余股利政策的缺点。剩余股利政策的缺点是:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

98.本题考查销售净利率的计算。销售净利率=(净利润÷销售收入)×100%。根据公式计算:销售净利率=(7200÷30000)×100%=24%。

99.本题考查流动比率的计算。流动比率=流动资产÷流动负债。根据公式计算:流动比率=8000÷5000=1.6。

100. -

第6题:

共用题干

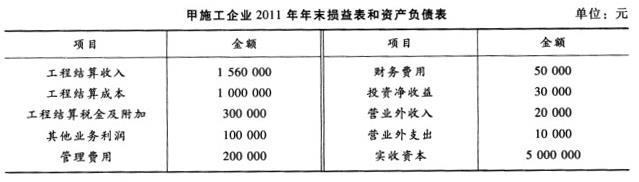

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

A:建造合同的初始收入

B:建造合同变更收入

C:建造合同索赔收入

D:材料销售收入答案:A,B,C解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。 -

第7题:

20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 假设公司加权平均资本成本为18%,请计算该事业部的剩余利润。

正确答案:剩余利润=2400000×10%-960000×18%=240000-172800=67200(元) -

第8题:

计算分析题:某公司财务报表中部分资料如下: 货币资金 150000元 固定资产 425250元 销售收入 1500000元 净利润 75000元 速动比率 2 流动比率 3 应收账款周转天数 40天 要求: 计算(1)应收账款 (2)流动负债 (3)流动资产 (4)总资产 (5)资产净利率

正确答案: (1)应收账款周转天数=应收账款平均余额×360/销售收入

应收账款平均余额=40/360×1500000=166667(元)

(2)速动比率=(货币资金+应收账款)/流动负债

流动负债;(150000十166667)/2:158334(元)

(3)流动资产:158334X3;475002(元)

(4)总资产:475002+425250=900252(元)

(5)资产净利率:75000/900252;8.33% -

第9题:

某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。 该企业的销售成本为()

- A、145

- B、140

- C、150

- D、130

正确答案:A -

第10题:

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。正确答案: 2017年年末预计应收账款余额=21000×30%=6300(万元)。解析: 暂无解析 -

第11题:

问答题计算题:某公司2006年损益表部分数据如下:产品销售收入28000万元,产品销售成本23000万元,利润总额1700万元,净利润1500万元。计算:某公司2006年度销售净利率。正确答案: 1500÷2800×100%=5.36%解析: 暂无解析 -

第12题:

单选题某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。 该企业的销售收入为()A180

B160

C200

D240

正确答案: C解析: 暂无解析 -

第13题:

某公司2006年度会计报表主要资料如下:

要求:根据上述资料,回答下列各项:

该公司2006年末的流动比率为( )。

A.1.98

B.1.25

C.2.25

D.1.77

正确答案:A

-

第14题:

资料:威海公司4月份有关账户余额如下:

要求:根据以上资料,计算出下列有关项目的金额。 (1)货币资金=__________ (元) (2)存货=___________(元) (3)流动资产合计=___________(元) (4)固定资产净值=__________ (元) (5)非流动资产合计=__________ (元)正确答案:

要求:根据以上资料,计算出下列有关项目的金额。 (1)货币资金=__________ (元) (2)存货=___________(元) (3)流动资产合计=___________(元) (4)固定资产净值=__________ (元) (5)非流动资产合计=__________ (元)正确答案:

(1)货币资金=10000+70000=80000(元)

(2)存货=48000+40000+3000=121000(元)

(3)流动资产合计=80000+121000+60000+113000=374000(元)

(4)固定资产净值=360000-40000=320000(元)

(5)非流动资产合计=320000+83000=403000(元)

-

第15题:

某公司财务报表中部分资料如下:

货币资金 150 000元

固定资产 425 250元

销售收入 1 500 000元

净利润 75 000元

速动比率2 流动比率3

应收账款周转天数 40天

要求计算:

(I)应收账款;(2)流动负债;

(3)流动资产;(4)总资产;

(5)资产净利率。

正确答案:

应收账款周转天数=(应收账款平均余额×360)/销售收入

应收账款平均余款=40/360×1 500 000=166 667(元)

(2)速动比率=(货币资金+应收账款)/流动负债

流动负债=(150000+166667)/2=58 334(元)

(3)流动资产=158 334×3=475 002(元)

(4)总资产=475 002+425 250=900 252(元)

(5)资产净利率=75000/900252=8.33%

-

第16题:

根据以下资料回答 111~115 题

某公司上年末资产负债表部分余额如下:

第 111 题 发生上述经济事项(1)时,对资产和所有者权益要素中的( )发生影响。

正确答案:BC

正确答案:BC

接受投资者投入的资金存入银行,会计分录为:借:银行存款500000贷:实收资本500000 -

第17题:

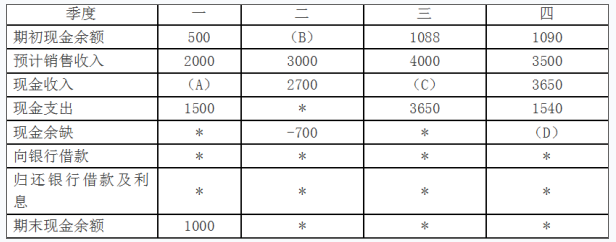

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第18题:

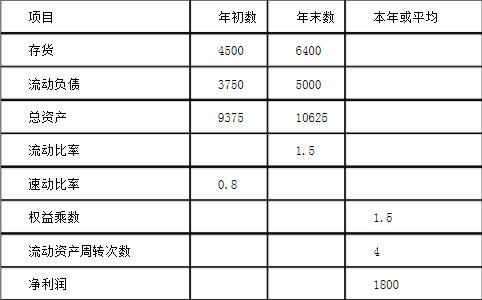

某企业2009年有关资料如下:(金额单位:万元)

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)流动资产年初余额=3750×0.8+4500=7500(万元)

流动资产年末余额=5000×1.5=7500(万元)

流动资产平均余额=7500(万元)

(2)产品销售收入净额=4×7500=30000(万元)

总资产周转率=30000/[(9375+10625)÷2]=3(次)

(3)销售净利率=1800÷30000×100%=6%

净资产利润率=6%×3×1.5=27%

略 -

第19题:

20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 计算该事业部的经营资产。

正确答案:经营资产=(2400000×10%)/25%=960000(元) -

第20题:

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末应收账款余额。

正确答案: 销售收入净额=销售收入-销售退回、折让、折扣=1500000-0=1500000(元)

应收账款平均余额=应收账款周转天数÷360×销售收入净额=45÷360×150000=187500(元)

由应收账款平均余额=(期初应收账款+期末应收账款)÷2及题目条件“所有资产负债项目的年末余额等于年初余额”,得到年末应收账款=应收账款平均余额=187500(元) -

第21题:

某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。 该企业的销售收入为()

- A、180

- B、160

- C、200

- D、240

正确答案:B -

第22题:

问答题20XX年某公司事业部的相关资料如下: 投资利润率25%; 销售利润率10%; 销售收入2400000元。 计算该事业部的经营资产。正确答案: 经营资产=(2400000×10%)/25%=960000(元)解析: 暂无解析 -

第23题:

单选题某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。 该企业的年末存货为()A30

B28

C40

D35

正确答案: A解析: 暂无解析 -

第24题:

问答题某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动资产额。正确答案: 年末流动资产=流动负债×流动比串=168750×3=506250(元)解析: 暂无解析

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。