niusouti.com

某银行一台电子设备,原始价值为25,000元,已计提折旧6,000元,在一次事故中报废,收到保险公司赔偿8,000元,发生清理费用100元,残值变价收入500元,该固定资产清理净损失是()A、10,400元B、10,600元C、11,400元D、19,000元

题目

某银行一台电子设备,原始价值为25,000元,已计提折旧6,000元,在一次事故中报废,收到保险公司赔偿8,000元,发生清理费用100元,残值变价收入500元,该固定资产清理净损失是()

- A、10,400元

- B、10,600元

- C、11,400元

- D、19,000元

相似考题

更多“某银行一台电子设备,原始价值为25,000元,已计提折旧6,000元,在一次事故中报废,收到保险公司赔偿8,000元,发生清理费用100元,残值变价收入500元,该固定资产清理净损失是()A、10,400元B、10,600元C、11,400元D、19,000元”相关问题

-

第1题:

企业因火灾烧毁没备一台,原值90 000元,已提折旧30 000元,残值变价收入 2000元,清理费用1 000元,应由保险公司赔偿35 000元,责任人员赔偿1 000元,该项设备毁损造成的净损失为( )元。

A.19 000

B.21 000

C.23 000

D.22 000

正确答案:C

解析:本题中,净损失=35000元+1000元+2000元-1 000元-(90 000-30000)元=-23 000元。 -

第2题:

企业购入一台设备,预计使用5年,原始价值20000元,预计净残值1000元、清理费用200元,按平均年限法计提折旧,该设备应计提的年折旧额为( )元。

A.3840

B.4000

C.3800

D.4040

正确答案:A

-

第3题:

某公司一台机器使用期满决定报废。该机器原价为500000元,已计提折旧470000元,已计提减值准备15000元,在清理过程中支付清理费用2000元,残料变卖收入20000元,不考虑相关税费,该机器的清理净收入是( )元。

A.18000

B.3000

C.5000

D.-10000

正确答案:B

该公司应作会计处理如下:

(1) 固定资产转入清理时:

借:固定资产清理

15000

累计折旧

470000

固定资产减值准备

15000

贷:固定资产

500000

(2) 发生清理费用:

借:固定资产清理

2000

贷:银行存款

2000

(3) 收到残料变价收入:

借:银行存款

20000

贷:固定资产清理

20000

(4) 结转固定资产损益:

借:固定资产清理

300贷:营业外收入

3000

因此本题正确答案选B。 -

第4题:

2010年10月31日,甲公司一台机器设备因使用期满决定报废。该机器设备原价为580 000元,已计提累计折旧505 000元,已计提减值准备57 000元。在处置过程中,发生清理费用4 500元,收到残料变价收入15 000元。则该机器设备的清理净收益为( )元。

A.3 000

B.-7 500

C.7 500

D.64 500

正确答案:B

-

第5题:

乙公司有一台设备,因使用期满经批准报废。该设备原价为18万元,累计己计提折旧16万元、减值准备0.5万元。在清理过程中,以银行存款支付清理费用0.5万元,收到残料变卖收入0.8万元,应支付相关税费0.2万元。乙公司处置该固定资产对公司税前利润的影响为1.4万元( )答案:对解析:处置净损益=(出售价款+残料变价收入+应由保险公司或过失人赔偿的损失)-(处置前账而价值+清理费用+应支付的相关税费)=0.8-[(18-16-0.5)+0.5+0.2]=1.4万元,乙公司应确认营业外支出1.4万元。 -

第6题:

某公司一台机器使用期满决定报废。该机器原价为500000元,已计提折旧470000元,已 计提减值准备15000元,在清理过程中支付清理费用2000元,残料变卖收人20000元,不 考虑相关税费,该机器的清理净收人是( )元。

A. 18000 B. 3000

A. 5000 D. —10000答案:B解析:该公司应作会计处理如下:

(1)固定资产转入清理时:

借:固定资产清理 15000

累计折旧 470000

固定资产减值准备 15000

贷:固定资产 500000

(2)发生清理费用:

借:固定资产清理 2000

贷:银行存款 2000

(3)收到残料变价收入:

借:银行存款 20000

贷:固定资产清理 20000

(4)结转固定资产损益:

借:固定资产清理 3000

贷:营业外收入 3000

因此本题正确答案选B。 -

第7题:

甲公司现有一台设备提前报废,原价20000元,已计提折旧6000元,未计提减值准备,报废时的残值变价收入3000元,报废清理过程中发生清理费用1500元。有关收入、支出均通过银行办理结算。假定不考虑相关税费影响,甲公司应编制的会计分录包括()。A、借、固定资产清理14000累计折旧6000贷、固定资产20000

B、借、银行存款3000贷、固定资产清理3000

C、借、固定资产清理1500贷、银行存款1500

D、借、营业外收入12500贷、固定资产清理12500答案:A,B,C解析:结转报废固定资产发生的净损失时:借:营业外支出12500贷:固定资产清理12500 -

第8题:

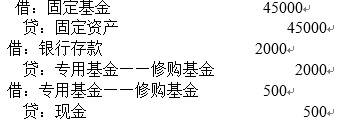

写出会计分录:某事业单位报废设备一台,账面原值为45000元,残值变价收入2000元,已存入银行,用现金支付清理费用500元。

略 -

第9题:

某设备原始价值为525000元,预计残值为30000元,预计清理费用为5000元,该设备使用寿命为10年,按年限平均法计提折旧,则该设备年折旧额是()

- A、49000元

- B、50000元

- C、52000元

- D、55000元

正确答案:B -

第10题:

单选题某银行一台电子设备,原始价值为25,000元,已计提折旧6,000元,在一次事故中报废,收到保险公司赔偿8,000元,发生清理费用100元,残值变价收入500元,该固定资产清理净损失是()A10,400元

B10,600元

C11,400元

D19,000元

正确答案: A解析: 暂无解析 -

第11题:

多选题甲公司现有一台设备提前报废,原价为20000元,已计提折旧6000元,未计提减值准备,报废时的残值变价收入为3000元,报废清理过程中发生清理费用为1500元,有关收入、支出均通过银行办理结算。假定不考虑相关税费影响,甲公司应编制的会计分录包括()。A借:固定资产清理14000

B借:银行存款3000

C借:固定资产清理1500

D借:营业外收入12500

正确答案: C,D解析: 结转报废固定资产发生的净损失时: 借:营业外支出12500 贷:固定资产清理12500 -

第12题:

单选题某企业出售一台设备,原值为160000元,累计折旧为45000元,支付清理费用3000元,取得变价收入120000元。假定不考虑相关税费,该设备的清理净损益是:()A收益2000元

B损失2000元

C收益5000元

D损失5000元

正确答案: D解析: -

第13题:

乙企业的运输卡车一辆,原价150000元,已提折旧50000元,在一次事故中报废,收回过失人赔偿40000元,计算的应由保险公司赔偿的损失为40000元,卡车残料变价收入5000元。编制设备转入清理、收回过失人赔款、计算保险公司赔款、取得变价收入、和结转清理净损益的会计分录。(8分)

正确答案:

7.【答案】

(1)将报废卡车转销时:

借:固定资产清理 100000

累计折旧 50000

贷:固定资产 150000

(2)收到过失人赔款时:

借:银行存款40000

贷:固定资产清理 40000

(3)计算出保险公司应赔偿的损失时:

借:其他应收款40000

贷:固定资产清理40000

(4)收到残料的变价收入时:

借:银行存款 5000

贷:固定资产清理 5000

(5)结转固定资产清理净损益时:

借:营业外支出——非常损失 15000

贷:固定资产清理 15000 -

第14题:

某企业2008年10月因意外事故报废汽车一部,该汽车账面原值120000元,已提折旧50000元,应由保险公司赔偿40000元,以现金支付清理费用500元,残值变价收入1000元已存入银行。

要求:根据上述资料,编制该企业固定资产报废的有关会计分录。

正确答案:

(1)注销毁损固定资产的原值和已提折旧

借:固定资产清理 70 000

累计折旧 50 000

贷:固定资产 120 000

(2)应由保险公司赔款

借:其他应收款 40 000

贷:固定资产清理 40 000

(3)残值变价收入

借:银行存款 1 000

贷:固定资产清理 1 000

(4)支付清理费用

借:固定资产清理 500

贷:库存现金 500

(5)结转清理净损益

借:营业外支出 29 500

贷:固定资产清理 29 500

-

第15题:

2010年10月31日,甲公司一台机器设备因使用期满决定报废。该机器设备原价为580000元,已计提累计折旧505000元,已计提减值准备57000元。在处置过程中,发生清理费用4500元,收到残料变价收入15000元。则该机器设备的清理净收益为( )元。

A.3000

B.-7500

C.7500

D.64500

正确答案:B该设备报废应作如下会计处理:

(1) 固定资产转入清理时

借:固定资产清理 18000

累计折旧 505000

固定资产减值准备 57000

贷:固定资产 580000

(2) 发生清理费用

借:固定资产清理 4500

贷:银行存款 4500

(3) 收到残料变价收入

借:银行存款 15000

贷:固定资产清理 15000

(4) 结转固定资产损益

借:营业外支出——处置固定资产净损失 7500

贷:固定资产清理 7500

因此本题正确答案选B。 -

第16题:

某企业出售,一台设备,原值为160000元,累计折旧为45000元,支付清理费用3000元,取得变价收入120000元。假定不考虑相关税费,该设备的清理净损益是:A:收益2000元

B:损失2000元

C:收益5000元

D:损失5000元答案:A解析: -

第17题:

某公司一台机器使用期满决定报废。该机器原价为500000元,已计提折旧470000元,已 计提减值准备15000元,在清理过程中支付清理费用2000元,残料变卖收入20000元,不 考虑相关税费,该机器的清理净收入是( )元。

A. 18000 B. 3000

A. 5000 D. -10000答案:B解析:该公司应作会计处理如下:

(1)固定资产转入清理时:

借:固定资产清理 15000

累计折旧 470000

固定资产减值准备 15000

贷:固定资产 500000

(2)发生清理费用:

借:固定资产清理 2000

贷:银行存款 2000

(3)收到残料变价收入:

借:银行存款 20000

贷:固定资产清理 20000

(4)结转固定资产损益:

借:固定资产清理 3000

贷:营业外收入 3000

因此本题正确答案选B。 -

第18题:

企业报废一台固定资产,其原价为50 000元,已计提折旧30 000元,发生清理费用5 000元,报废的残料出售收入10 000元。有关收入、支出通过银行办理结算。编制固定资产转入清理、发生清理费用、取得残料收入、结转清理净损益时的会计分录。答案:解析:(1)固定资产转入清理

借:固定资产清理 20 000

累计折旧 30 000

贷:固定资产 50 000

(2)发生清理费用

借:固定资产清理 5 000

贷:银行存款 5 000

(3)取得残料收入

借:银行存款 10 000

贷:固定资产清理 10 000

(4)结转清理净损益

固定资产清理净损失=20 000 + 5 000-10 000=15 000

借:营业外支出 15 000

贷:固定资产清理 15 000 -

第19题:

某企业有一台设备,价值180000元,已计提折旧80000元。该设备在一次事故中毁损,收回过失人赔偿款85000元,设备残值售价5000元,最终计入营业外支出的金额为15000元。( )答案:错解析:营业外支出=180000-80000-85000-5000=10000(元) -

第20题:

某公司决定提前报废一辆运输设备,设备原价400000元,已计提折旧200000元,报废时的残值变价收入为50000元,报废清理过程中发生的清理费用1000元。有关收入、支出均通过银行存款办理结算,不考虑相关的税费,该公司应编制的分录中借方会涉及到的科目包括()

- A、待处理财产损益

- B、累计折旧

- C、固定资产清理

- D、营业外支出

正确答案:B,C,D -

第21题:

某台设备账面原值为210000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提折旧。该设备在使用3年6个月后提前报废,报废时发生清理费用5000元,取得残值收入10000元,未计提减值准备。则该设备报废时对企业当期税前利润的影响为()元。

- A、-32100

- B、31645

- C、32100

- D、-31645

正确答案:D -

第22题:

单选题某公司一台机器使用期满决定报废,该机器原价为500000元,已计提折旧470000元,已计提减值准备15000元,在清理过程中支付清理费用2000元,残料变卖收入20000元,不考虑相关税费,该机器的清理净收入是()元。A18000

B3000

C5000

D-10000

正确答案: A解析: 企业因报废原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入等,在"固定资产清理"科目核算,该公司应作会计处理如下:①固定资产转入清理时:借:固定资产清理15000累计折旧470000固定资产减值准备15000贷:固定资产500000②发生清理费用:借:固定资产清理2000贷:银行存款2000③收到残料变价收入:借:银行存款20000贷:固定资产清理20000④结转固定资产损益:借:固定资产清理3000贷:营业外收入3000因此本题正确答案选B。 -

第23题:

单选题一项固定资产以50000元的价格出售,该固定资产已计提折旧10000元,出售时获得净收益8000元,发生清理费用500元,则该固定资产的原始价值是()A41500

B51500

C52000

D67500

正确答案: C解析: 暂无解析