niusouti.com

某企业年需用甲材料250000千克,单价10元/千克,目前企业每次订货量和每次进货费用分别为50000千克和400元/次,求:若企业通过测算可达第二问的限额,其他条件不变,则该企业的订货批量为多少?此时存货占用资金为多少?

题目

某企业年需用甲材料250000千克,单价10元/千克,目前企业每次订货量和每次进货费用分别为50000千克和400元/次,求:若企业通过测算可达第二问的限额,其他条件不变,则该企业的订货批量为多少?此时存货占用资金为多少?

相似考题

更多“某企业年需用甲材料250000千克,单价10元/千克,目前企业每”相关问题

-

第1题:

某企业编制“直接材料预算”,预计第四季度期初材料存量500千克,该季度生产需用量4600千克,预计期末存量为800千克,材料单价为8元,若材料采购货款有80%在本季度内付清,另外20%在下季度付清(形成应付账款),则该企业预计应付账款金额为( )元。A.7840

B.9120

C.8160

D.8610答案:A解析:预计第四季度材料采购量=4600+800-500=4900(千克),

“应付账款”年末金额=4900×8×20%=7840(元)。

本题考查:直接材料预算 -

第2题:

某企业采用移动加权平均法计算发出甲材料的成本,2018年4月1日,甲材料结存300千克,每千克实际成本为3元;4月3日,发出甲材料100千克;4月12日,购入甲材料200千克,每千克实际成本10元;4月27日,发出甲材料350千克,4月末该企业甲材料的期末结存成本为( )元。A.450

B.440

C.500

D.325答案:D解析:由题意知,企业采用移动加权平均法计算发出材料成本,所以需要逐步计算每次购入材料时的移动加权平均单位成本。

4月1日,甲材料结存300千克,每千克实际成本为3元,所以该日甲材料的移动加权平均单位成本为3元;

4月3日,发出甲材料100千克,发出甲材料成本=3×100=300(元);

4月12日,购入甲材料200千克,每千克实际成本10元,所以该日甲材料的移动加权平均单位成本=[(300-100)×3+200×10]÷(300-100+200)=6.5(元);

4月27日,发出甲材料350千克,发出甲材料成本=6.5×350=2275(元);

4月末该企业甲材料结存成本=300×3-300+200×10-2275=325(元),或4月末该企业甲材料结存成本=(300-100+200-350)×6.5=325(元),选项D正确。 -

第3题:

某企业编制“直接材料预算”,预计第4季度期初应付账款为10000元,年末应付账款8160元;第4季度期初直接材料存量500千克,该季度生产需用量3500千克,预计期末存量为400千克,材料单价为8元。则该企业预计第4季度采购现金支出为( )元。A.11160

B.29040

C.9547.2

D.12547.2答案:B解析:预计第4季度材料采购成本=(3500+400-500)×8=27200(元),采购现金支出=27200+10000-8160=29040(元)。 -

第4题:

某企业2012年8月发生的经济业务及明细分类账如下。要求:根据资料、总分类账和明细分类账的勾稽关系,将明细分类账中空缺的数字填上。(1)4日,向A企业购入甲材料1000千克,单价17元,价款17000元;购入乙材料2500千克,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付。(不考虑增值税,下同)(2)8日,向B企业购入甲材料2000千克,单价17元,价款34000元,货物已验收入库,款项尚未支付。(3)13日,生产车间为生产产品领用材料,其中领用甲材料1400千克,单价17元,价值23800元,领用乙材料3000千克,单价9元,价值27000元。(4)23日,向A企业偿还前欠货款20000元,向B企业还前欠货款40000元,用银行存款支付。(5)26日,向A企业购入乙材料1600千克,单价9元,价款14400元已用银行存款支付,货物同时验收入库。

答案:解析:

答案:解析:(1)1000*17=17000(元)(2)1400+2000=3400(千克)(3)3400*17=57800(元)(4)1400(千克)(5)1400*17=23800(元)

-

第5题:

某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需 购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元。企业应选择()。

正确答案:外购 -

第6题:

某企业甲材料的年需要量为64800千克,企业订购该材料的在途时间为3天,则该企业甲材料的再订货点为540千克(1年360天,不存在保险储备)。()

正确答案:正确 -

第7题:

单选题某价格认证中心接受法院委托,对法院查封的某企业仓库中的—批材料进行价格鉴证,其中库存甲种材料有两批,2004年8月购入500千克,单价1200元,目前尚结存100千克;2005年4月购入200千克,单价1500元,尚未领用,企业采用的核算方法为先进先出法,则甲种材料于2005年5月2日的价格鉴证值为( )万元。[2005年真题]A36

B39

C42

D45

正确答案: D解析: 由于材料是分期购进,且购价各不相同,各企业采用核算方法不同,如先进先出法、后进先出法、加权平均法等,其账面余额就不一样。但核算方法的差异不应影响价格鉴证结果,价格鉴证时的关键是核查库存材料的实际数量,并按最接近市场的价格计算确定其价格鉴证值。因此,可得:价格鉴证值=(100+200)×1500=450000(元),即45万元。 -

第8题:

单选题某企业生产甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需要购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元。企业应选择()。A自制50千克,外购50千克

B外购

C自制30千克,外购70千克

D自制40千克,外购60千克

正确答案: C解析: 暂无解析 -

第9题:

问答题某企业年需用甲材料250000千克,单价10元/千克,目前企业每次订货量和每次进货费用分别为50000千克和400元/次,求:若企业通过测算可达第二问的限额,其他条件不变,则该企业的订货批量为多少?此时存货占用资金为多少?正确答案: Q=40000(千克)

存货占用资金=(Q/2)×P=40000/2×10=200000(元)解析: 暂无解析 -

第10题:

判断题某企业甲材料的年需要量为64800千克,企业订购该材料的在途时间为3天,则该企业甲材料的再订货点为540千克(1年360天,不存在保险储备)。()A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

填空题某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需 购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元。企业应选择()。正确答案: 外购解析: 暂无解析 -

第12题:

问答题某企业年需用甲材料250000千克,单价10元/千克,目前企业每次订货量和每次进货费用分别为50000千克和400元/次,求:该企业每年存货的相关进货费用为多少?正确答案: 年进货费用=250000/50000×400=2000(元)解析: 暂无解析 -

第13题:

某企业采用先进先出法计算发出材料成本。2019年8月1日库存甲材料200千克,单价40元;8月甲材料收发业务如下:12日购入甲材料800千克,单位成本45元;16日行政部门领用甲材术料100千克;20日车间生产M产品领用甲材料600千克。不考虑其他因素8月发出甲材料时计入M产品生产成本的金额为()元A.26000

B.30500

C.27000

D.26500答案:D解析:车间生产M产品领用甲材料600千克,其中100千克为8月1日库存材料,单价40元,500千克为12日购入甲材料,单价成本是45元,故M产品生产成本为100×40+500×45=26500元。 -

第14题:

甲企业是一家大型生产企业,总部位于昆明。其生产的产品L所需的材料系20×2年1月25日从上海购入,数量2000千克,单价200元/千克,运杂费为400元。某评估机构于20×2年2月25日对甲企业的原材料进行评估,评估时库存尚余原材料800千克(全部为生产产品L所需的原材料)。不考虑其他因素,根据上述资料,确定的该材料的评估值为( )。A、160160元

B、235000元

C、87500元

D、124660元答案:A解析:材料的评估值=800×(200+400/2000)=160160(元)。 -

第15题:

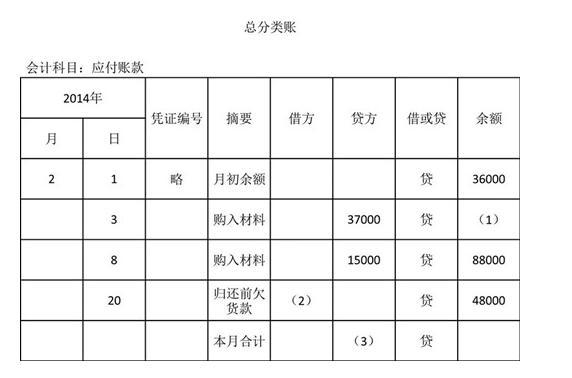

2014年2月大华公司发生的经济业务及登记的总分类账和明细分类账如下:(1)3日,向甲企业购入A材料200千克,单价80元,价款16000元,购入B材料300千克,单价70元,价款21000元,材料已验收入库,款项尚未支付(不考虑税费);(2)8日,向乙企业购入A材料1500千克,单价10元,材料已验收入库,款项尚未支付;(3)12日,生产车间为生产产品领用材料,其中A材料1200千克,单价20元,领用B材料1100千克,单价30元;(4)20日,向甲企业偿还前欠货款30000元,向乙企业偿还货款10000元,以银行存款支付;(5)28日,向A企业购入B材料3000千克,单价20元,价款通过银行存款支付,材料已验收入库。要求:根据上述资料填写总分类账、明细分类账中(1)~(5)的金额。

回答38-42题

(1)=( )。A、36000

B、37000

C、1000

D、73000答案:D解析:月初余额+购入材料贷方=36000+37000=73000(元)。 -

第16题:

某企业期初A材料结存100千克,单价100元;本月收入、发出情况如下:3日购进A材料1000千克,单价98元;10日购进2000千克,单价95元;15日发出材料500千克,18日购进3000千克,单价100元;27日发出材料1000千克。要求:采用全月一次加权平均法计算企业本月发出材料的成本。

正确答案: 加权平均单价=(100×100+1000×98+2000×95+3000×100)÷(100+1000+2000+3000)=98.03

本月发出材料的成本=98.03×(500+1000)=147045(元) -

第17题:

某企业年需用甲材料250000千克,单价10元/千克,目前企业每次订货量和每次进货费用分别为50000千克和400元/次,求:该企业每年存货的相关进货费用为多少?

正确答案:年进货费用=250000/50000×400=2000(元) -

第18题:

练习按材料定额消耗费用比例分配材料费用某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37620元。本月投产甲产品150件,乙产品120件。甲产品原材料消耗定额:A材料6千克,B材料8千克;乙产品材料消耗定额:A材料9千克,B材料5千克。A材料单价10元,B材料单价8元。该企业按材料定额消耗费用比例分配材料费用。要求:(1)甲、乙产品材料定额费用(2)材料费用分配率(3)甲、乙产品应分配实际费用

正确答案: (1)甲、乙产品材料定额费用

甲产品:A材料定额费用=150×6×10=9000(元)

B材料定额费用=150×8×8=9600(元)

甲产品材料定额费用合计18600(元)

乙产品:A材料定额费用=120×9×10=10800(元)

B材料定额费用=120×5×8=4800(元)

乙产品材料定额费用合计15600(元)

(2)材料费用分配率

材料费用分配率=37620/(18600+15600)=1.1(3)

甲、乙产品应分配实际费用

甲产品应分配材料费用=18600×1.1=20460(元)

乙产品应分配材料费用=15600×1.1=17160(元) -

第19题:

问答题(1)某企业2018年前5个月的销售预算如下(单位:件)(2)该企业每月月末产成品存货为下个月估计销售量的25%。(3)1月1日该企业有2700件产成品。(4)每单位产品需用甲材料4千克,乙材料5千克;甲材料每千克10元,乙材料每千克5元。(5)每月末该企业应保持下个月材料需要量的一半。要求:编制2018年第一季度的材料预算。正确答案: 【提示】(1)先根据下列公式编制生产预算:预计生产量=(预计销售量+预计期末产成品存货)-预计期初产成品存货。例如1月份预计生产量=10800+15600×25%-2700=12000、2月份预计生产量=15600+12200×25%-15600×25%=14750等等。然后根据下列公式编制直接材料预算:预计材料采购量=(生产需用量+期末存量)-期初存量。例如1月份预计甲材料采购量=(48000+29500)-24000=53500、1月份预计乙材料采购量=(60000+36875)-30000=66875等等。解析: 暂无解析 -

第20题:

单选题某企业领用某种原材料550千克,单价10元,生产甲产品100件,乙产品200件。甲产品消耗定额1.5千克,乙产品消耗定额2.0千克。甲产品应分配的材料费用为()元。A1500

B183.33

C1200

D2000

正确答案: B解析: 分配率=550×10:1(100×1.5+200×2.0)=10,甲产品应分配的材料费用=100×1.5×10=1500(元)。 -

第21题:

单选题企业生产甲产品,计划每件产品生产耗用A材料21千克,每千克A材料计划单价50元。6月份企业甲产品生产每件实际耗用A材料20千克,每千克A材料实际单价54元,则当月材料单价变动对单位产品材料成本的影响额为()元。A4

B108

C120

D80

正确答案: B解析: 材料单价变动对单位产品材料成本的影响额=20×(54-50)=80(元)。 -

第22题:

单选题某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元.企业应选择()。A自制50千克,外购50千克

B自制

C自制30千克,外购70千克

D外购

正确答案: A解析: 暂无解析 -

第23题:

单选题某企业编制“直接材料预算”,预计第4季度期初应付账款为10000元,年末应付账款8160元;第4季度期初直接材料存量500千克,该季度生产需用量3500千克,预计期末存量为400千克,材料单价为8元。则该企业预计第4季度采购现金支出为()元。A11160

B29040

C9547.2

D12547.2

正确答案: A解析: 预计第4季度材料采购成本=(3500+400-500)×8=27200(元),采购现金支出=27200+10000-8160=29040(元)。