niusouti.com

某企业2007年初流通在外的普通股股数为1亿股,2007年4月1日增发新股4000万股,2007年度企业的净利润为1.1亿元,则企业基本每股收益是()。A、1.10元B、0.85元C、0.79元D、1.83元

题目

某企业2007年初流通在外的普通股股数为1亿股,2007年4月1日增发新股4000万股,2007年度企业的净利润为1.1亿元,则企业基本每股收益是()。

- A、1.10元

- B、0.85元

- C、0.79元

- D、1.83元

相似考题

参考答案和解析

更多“某企业2007年初流通在外的普通股股数为1亿股,2007年4月1”相关问题

-

第1题:

甲公司2007年度归属于普通股股东的净利润为 4000万元。2007年1月1日,甲公司发行在外普通股股数为8000万股;2007年4月1日,新发行普通股股数2000万股。甲公司于2008年7月1日宣告分派股票股利,以2007年12月31日总股本为基数每10股送5股。假定不考虑其他因素,甲公司2008年比较利润表中列示的 2007年基本每股收益为( )元。

A.0.267

B.0.281

C.0.314

D.0.333

正确答案:B

解析:2008年重新计算的2007年发行在外普通股加权平均数=(8000+2000×9/12)×1.5=14250(万股);基本每股收益=4000/14250=0.281(元)。 -

第2题:

某公司2007年度的净利润为8000万元,优先股的股利为每10股2元;2007年初发行在外的普通股数为10000万股、优先股股数为1000万股,2007年7月1日增发普通股6000万元;2007年12月31日该公司股票每股10.4元。如果不考虑其他因素的影响,该公司的市盈率为( )倍。

A.20

B.19.62

C.18.57

D.16

正确答案:D

-

第3题:

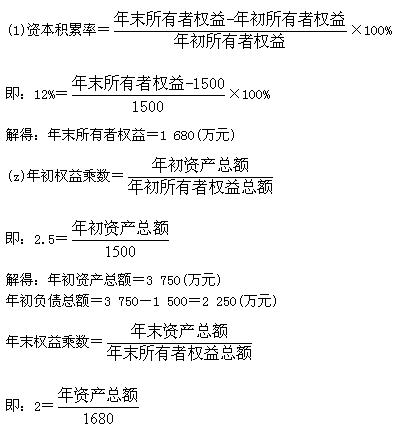

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

正确答案:

-

第4题:

普通每股收益公式是:( )。

A.普通股每股收益=(净利润-优先股股利)÷发行在外的普通股股数

B.普通股每股收益=净利润÷发行在外的普通股股数

C.普通股每股收益=净利润总额÷发行在外的普通股股数

D.普通股每股收益=息税前利润÷发行在外的普通股股数

正确答案:A

-

第5题:

某企业2016年归属于普通股股东的净利润为1 400 000元,当期发行在外的普通股数量为700 000股,普通股每股市价10元,根据以上资料,2016年该企业市盈率为( )倍。 答案:D解析:

答案:D解析: -

第6题:

普通股每股股利简称每股股利,它反映每股普通股获得现金股利的情况,其公式为()。

- A、股利总额/发行在外普通股股数

- B、股票股利/发行在外普通股股数

- C、现金股利总额/发行在外普通股股数

- D、现金股利总额/发行在外普通股平均股数

正确答案:C -

第7题:

每股现金流量是指经营活动现金净流量除以()。

- A、发行在外的普通股期初股数

- B、发行在外的普通股期末股数

- C、发行在外的普通股平均股数

- D、发行在外的普通股稀释股数

正确答案:C -

第8题:

当认股权行使时,下列说法哪些是正确的()

- A、公司现金流量增加

- B、公司现金流量减少

- C、流通在外的普通股数量将增加

- D、流通在外的普通股数量将不变

- E、流通在外的普通股数量将减少

正确答案:A,C -

第9题:

单选题公司年初发行在外普通股股数为1亿股,2010年3月1日新发行3000万股,2010年实现的净利润为5000万元,则基本每股收益为( )正确答案:解析: 暂无解析 -

第10题:

单选题下列关于市净率和市销率的说法中,错误的是( )。A市净率反映普通股股东愿意为每1元净资产支付的价格

B市销率反映普通股股东愿意为每1元营业收入支付的价格

C计算每股净资产时,要使用流通在外普通股加权平均股数

D计算每股营业收入时,要使用流通在外普通股加权平均股数

正确答案: D解析:

市净率也称为市账率,是指普通股每股市价与每股净资产的比率,它反映普通股股东愿意为每1元净资产支付的价格,说明市场对公司净资产质量的评价。市销率是指普通股每股市价与每股营业收入的比率,它反映普通股股东愿意为每1元营业收入支付的价格。C项,在计算每股净资产时,应注意所使用的流通在外普通股股数是资产负债表日流通在外普通股股数,而不是当期流通在外普通股加权平均股数,因为每股净资产的分子为时点数,分母也应选取同一时点数。 -

第11题:

单选题甲公司为境内上市公司,2017年甲公司涉及普通股股数有关资料如下:①年初发行在外普通股25 000万股;②3月1日发行普通股2 000万股;③5月5日,回购普通股800万股;④5月30日注销库存股800万股,下列各项中不会影响甲公司2017年基本每股收益金额的是()。A当年发行的普通股股数

B当年注销的库存股股数

C当年回购的普通股股数

D年初发行在外的普通股股数

正确答案: D解析: -

第12题:

单选题某企业2007年初流通在外的普通股股数为1亿股,2007年4月1日增发新股4000万股,2007年度企业的净利润为1.1亿元,则企业基本每股收益是()。A1.10元

B0.85元

C0.79元

D1.83元

正确答案: B解析: 暂无解析 -

第13题:

企业计算稀释每股收益时,应考虑的因素是()。

A、绩效股

B、年末发行在外普通股股数券

C、年末发行在外普通股股数

D、年末普通股股本

参考答案:C

-

第14题:

A公司2007年末的总股数为800万股(均为发行在外普通股),股本800万元(每股面值1元),资本公积为3200万元,股东权益总额为5 900万元,2007年的营业收入为5 000万元,营业净利率为1o oA。2007年4月1日增发了100万股普通股,增加股本100万元,增加股本溢价500万元;2007年10月1日回购了20万股普通股,减少股本20万元,减少股本溢价180万元,2007年的资本保值增值率为110%,2007年初的资本公积中有90%属于股本溢价。

要求:

(1)计算2007年年初的股东权益总额;

(2)计算2007年的净资产收益率;

(3)计算2007年的资本积累率;

(4)计算2007年初和年末的股本溢价;

(5)计算2007年的资本收益率;

(6)计算2007年的发行在外普通股的加权平均数(按月份简化计算);

(7)计算2007年的基本每股收益。

正确答案:

(1)增发股票导致股东权益增加额=100+500=600(万元)

回购股票导致股东权益减少额=20+180=200(万元)

客观因素导致股东权益增加额=600-200=400(万元)

扣除客观因素后的年末股东权益总额=5 900-400=5 500(万元)

资本保值增值率110%=5 500/2007年年初股东权益总额×100%

解得:2007年年初股东权益总额=5 000(万元)

(2)2007年的净利润=5 000×10%=500(万元)

平均净资产=(5 900+5 000)/2=5450(万元)

2007年净资产收益率=500/5 450×100%=9.17%

(3)2007年资本积累率=(5 900-5 000)/5 000×100%=18%

(4)2007年初的资本公积=3 200-500+180=2 880(万元)

2007年初的股本溢价=2 880×90%=2 592(万元)

2007年末的股本溢价=2 592+500-180=2912(万元)

(5)2007年初的股本=800-100+20=720(万元)

2007年平均资本=[(720+2 592)+(800+2 912)]/2=3 512(万元)

2007年资本收益率=500/3 512×100%=14.24%

(6)2007年末发行在外的普通股股数=800/1=800(万股)

2007年初发行在外的普通股股数=800-100+20=720(万股)

2007年4月1日新发行的股数在2007年发行在外的时间为9个月,2007年10月1日回购的股数在2007年回购的时间为3个月。

2007年的发行在外普通股的加权平均数=720+100×9/12-20×3/12=790(万股)

(7)2007年的基本每股收益=500/790=O.63(元) -

第15题:

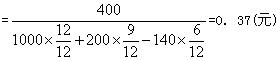

某上市公司2006年底流通在外的普通股股数为1000万股,2007年3月31日增发新股200万股,2007年7月1日经批准回购本公司股票140万股,2007年的净利润为400万元,派发现金股利30万元,则2007年的基本每股收益为( )。

A.0.36

B.0.29

C.0.4

D.0.37

正确答案:D

本题的主要考核点是基本每股收益的计算。

2007年每股收益

-

第16题:

已知甲公司2016年的营业收入为6020万,年初发行在外的普通股股数为1200万股,6月1日增发普通股600万股,普通股的每股收益为1元,该公司的市盈率为30,则甲公司的市销率为( )。A.6.65

B.10.50

C.7.73

D.8.88答案:C解析:加权平均股数=1200+600×7/12=1550(万股),甲公司的每股营业收入=6020/1550=3.88(元),每股市价=1×30=30(元),市销率=每股市价/每股营业收入=30/3.88=7.73。 -

第17题:

甲公司为境内上市公司。2×17年度,甲公司涉及普通股股数的有关交易或事项如下:(1)年初发行在外普通股25 000万股;(2)3月1日发行普通股2 000万股;(3)5月5日,回购普通股800万股;(4)5月30日注销库存股800万股。下列各项中,不会影响甲公司2×17年度基本每股收益金额的是( )。A.当年发行的普通股股数

B.当年注销的库存股股数

C.当年回购的普通股股数

D.年初发行在外的普通股股数答案:B解析:选项A,当年发行的普通股,增加发行在外的普通股股数,影响基本每股收益的金额;选项B,当年注销的库存股股数,回购时已经减少了股数,注销的库存股股数为内部处理,不减少发行在外的普通股股数,不影响当年基本每股收益的金额;选项C,当年回购普通股股数,减少发行在外的普通股股数,影响基本每股收益的金额;选项D,年初发行在外的普通股股数为计算基本每股收益的基础数据,会影响计算金额。 -

第18题:

某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()

正确答案:错误 -

第19题:

下列公式中,正确的是()。

- A、发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

- B、发行在外普通股的加权平均数=期初发行在外普通股股数-当期新发普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

- C、发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发普通股股数×已发行时间÷报告期时间+当期回购普通股股数×已回购时间÷报告期时间

- D、发行在外普通股的加权平均数=期初发行在外普通股股数-当期新发普通股股数×已发行时间÷报告期时间+当期回购普通股股数×已回购时间÷报告期时间

正确答案:A -

第20题:

多选题下列关于市价比率的说法中,不正确的有( )。A每股收益=净利润/流通在外普通股加权平均股数

B市净率=每股市价/每股净利润

C市盈率反映普通股股东愿意为每股净利润支付的价格

D每股收入=营业收入/流通在外普通股加权平均股数

正确答案: B,D解析:

A项,每股收益=普通股股东净利润/流通在外普通股加权平均股数;B项,市净率=每股市价/每股净资产;C项,市盈率=每股市价/每股收益,市盈率反映普通股股东愿意为每1元(不是每股)净利润支付的价格。 -

第21题:

判断题某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

单选题某公司2013年流通在外普通股加权平均股数为190万股,2013年年末流通在外普通股股数为195万股,2013年年末的普通股每股市价为12元,股东权益总额为600万元,优先股股数为40万股,清算价值为每股3元,拖欠股利为每股1元。则该公司2013年年末的市净率为()。A3.9

B5.31

C3.8

D5.18

正确答案: C解析: 2013年年末普通股股东权益=600-40×(3+1)=440(万元),每股净资产=440÷195=2.26(元/股),市净率=12÷2.26=5.31。 -

第23题:

单选题每股现金流量是指经营活动现金净流量除以()。A发行在外的普通股期初股数

B发行在外的普通股期末股数

C发行在外的普通股平均股数

D发行在外的普通股稀释股数

正确答案: A解析: 暂无解析