niusouti.com

某企业发行优先股20000股,每股票面价值10元,股息率为16%,筹资费率3%,则优先股的成本为()A、22.3%B、16.5%C、14.3%D、10.6%

题目

某企业发行优先股20000股,每股票面价值10元,股息率为16%,筹资费率3%,则优先股的成本为()

- A、22.3%

- B、16.5%

- C、14.3%

- D、10.6%

相似考题

更多“某企业发行优先股20000股,每股票面价值10元,股息率为16%”相关问题

-

第1题:

某公司发行每季付息的永久性优先股,每股发行价格116.79元,每股面值100元,年股息率10%,每股的发行成本2元,公司所得税税率25%。

要求:计算该优先股的资本成本。答案:解析:

-

第2题:

某上市公司发行面值200元的优先股,规定的年股息率为8%。该优先股平价发行,发行时筹资费用率为发行价的2%。则该优先股的资本成本率为( )。A、7.16%

B、8.16%

C、9.16%

D、8%答案:B解析:Kp=(200×8%)/[200×(1-2%)]=8.16% -

第3题:

某公司发行的累积优先股票面价值为100元,股息率为10%。如公司今年普通股每股分配股息2元,则该累积优先股每股可分配股息()元。A.8

B.至少10

C.10

D.2答案:B解析:优先股的股息率是固定的,在优先股发行时就约定了固定的股息率,无论公司的盈利水平如何变化,该股息率不变。累积优先股通常承诺一个固定的股息,任何未支付的股息可以累积起来,在普通股持有人收到股息前,用以后财会年度的盈利一起付清。本题中,普通股股息已经发放,且不确定往期优先股股息是否已经支付,因此本期该累积优先股股息应至少发放100×10%=10(元)。 -

第4题:

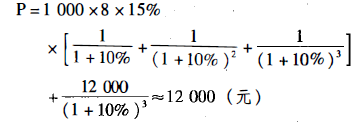

甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%0当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。答案:解析:三年中的折现率=无风险利率+风险利率=8%+2%=10%,三年后出售

时的市场利率=8%+2%=10%。

优先股的评估值:

-

第5题:

某公司发行优先股 100万股,每股面值 100元,发行价格为每股 125元,筹资费率为 4%,规定的年固定股息率为 8%,适用的所得税税率为 25%。则该优先股的资本成本率为( )。A.6%

B.6.67%

C.6.25%

D.7.25%答案:B解析:该优先股的资本成本率 =100× 8%/[ 125×( 1-4%)] =6.67%。 -

第6题:

某食品企业拟发行优先股,发行价格为25元/股,发行费用为5元/股,预计每股股息为4元,企业所得税率为25%,其资本成本为( )。A.20%

B.25%

C.16%

D.15%答案:A解析:K=4/(25-5)×100%=20% -

第7题:

A公司发行面值100元的优先股,规定的年股息率为6%,该优先股温价发行,发行价为每股110元,筹资费率为发行价的4%,则该公司发行的优先股的资本成本为( )。A.5.68%

B.5.16%

C.6.68%

D.5.48%答案:A解析:

优先股资本戚本通常用优先股的市场利率表示。如无法直接获取市场利率,可通过可比风险的上市公司的优先股收益率,并经必要修正后,测算被评估企业的优先股资本成本。 -

第8题:

某企业发行优先股筹资300万元、股息率为14%,发行费率为3%,则其成本为()。

- A、14.5%

- B、15.5%

- C、14.43%

- D、15.53%

正确答案:C -

第9题:

上市公司同次发行的相同条款优先股,每股发行的条件、价格和票面股息率应当相同。

正确答案:正确 -

第10题:

单选题某公司发行优先股100万股,每股面值100元,发行价格为每股125元,筹资费率为4%,规定的年固定股息率为8%,适用的所得税税率为25%。则该优先股的资本成本率为()。A6%

B6.67%

C6.25%

D7.25%

正确答案: C解析: -

第11题:

单选题某公司发行的累积优先股栗面价值为100元,股息率为10%,该公司今年普通股每股分配股息2元,则该累积优先股每股可分配股息()元。A至少10

B8

C2

D10

正确答案: B解析: 暂无解析 -

第12题:

单选题某公司发行的累积优先股票面价值为100元,股息率为10%。如公司今年普通股每股分配股息2元,则该累积优先股每股可分配股息( )元。[2017年11月真题]A8

B至少10

C10

D2

正确答案: D解析:

优先股的股息率是固定的,在优先股发行时就约定了固定的股息率,无论公司的盈利水平如何变化,该股息率不变。累积优先股通常承诺一个固定的股息,任何未支付的股息可以累积起来,在普通股持有人收到股息前,用以后财会年度的盈利一起付清。本题中,普通股股息已经发放,且不确定往期优先股股息是否已经支付,因此本期该累积优先股股息应至少发放100×10%=10(元)。 -

第13题:

公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。公司所得税税率:25%。

要求:计算优先股资本成本;答案:解析:年股利=100×10%=10(元)

季股利=10/4 =2.5(元)

季优先股成本=2.5/(116.79-2)=2.18%

年有效优先股成本=(1+2.18%)4-1=9.01% -

第14题:

某企业经批准平价发行优先股,筹资费率和年股息率分别为6%和10%,所得税税率为25%,则优先股成本为( )。A、7.98%

B、10.64%

C、10%

D、7.5%答案:B解析:优先股资本成本=10%/(1-6%)=10.64%。

【考点“优先股资本成本的估计”】 -

第15题:

某上市公司发行面值200元的优先股,规定的年股息率为8%。该优先股平价发行,发行时筹资费用率为发行价的2%。则该优先股的资本成本率为( )。A.7.16%

B.8.16%

C.9.16%

D.8%答案:B解析:Kp=(200×8%)/[200×(1-2%)]=8.16% -

第16题:

(2015年)上市公司同次发行的相同条款优先股,每股发行的条件、价格和票面股息率应当相同。( )答案:对解析: -

第17题:

某企业经批准发行优先股,每股面值为100元,每股发行价格为105元,筹资费率和固定年股息率分别为6%和10%,所得税税率为25%,则优先股的资本成本为()。A.9.52%

B.10.64%

C.10.13%

D.7.60%答案:C解析:优先股的资本成本=(100×10%)/[105×(1-6%)]=10,13% -

第18题:

某食品企业拟发行优先股,发行价格为25元/股,发行费用为5元/股,预计每股股息为4元,企业所得税率为25%,其资本成本为( )。A、20%

B、25%

C、16%

D、15%答案:A解析:K=4/(25-5)=20% -

第19题:

甲企业持有乙企业发行的优先股200股,每股面值500元,股息率为12%。当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售时市场利率将上升2个百分点。试评估该批优先股的价值。

略 -

第20题:

某被评估企业持有另一家股份公司优先股500股,每股面值10元,年股息率为10%,折现率为9%,则该优先股的评估值为()。

- A、5556元

- B、5566元

- C、5000元

- D、4500元

正确答案:A -

第21题:

单选题某企业发行优先股20000股,每股票面价值10元,股息率为16%,筹资费率3%,则优先股的成本为()A22.3%

B16.5%

C14.3%

D10.6%

正确答案: C解析: 暂无解析 -

第22题:

单选题甲公司2X16年度实现净利润400000万元,发行在外普通股加权平均数为500000万股。2X16年1月1日,甲公司按票面金额发行1200万股优先股,优先股每股票面金额为100元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2X16年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为6%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。甲公司2X16年基本每股收益是()元/股。★A0.80

B0.79

C0.81

D1.25

正确答案: C解析: 对企业发行的不可累积优先股等其他权益工具应在归属于普通股股东的净利润中扣除当期宣告发放的优先股股利,则归属于普通股股东的净利润=400000-100X1200X6%=392800(万元),基本每股收益=392800/500000=0.79(元/股)。 -

第23题:

单选题甲公司2×16年度实现净利润为200000万元,发行在外普通股加权平均数为250000万股。2×16年1月1日,甲公司按票面金额发行600万股优先股,优先股每股票面金额为100元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2×16年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为6%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。不考虑其他因素,甲公司2×16年基本每股收益为()元/股。A0.80

B0.79

C0.81

D1.25

正确答案: C解析: 归属于普通股股东的净利润=200000-600×100×6%=196400(万元),基本每股收益=196400/250000=0.79(元/股)。