niusouti.com

对存货实行定期盘存制的企业,确定当期耗用或销售存货成本时,主要依据()等因素。A、期初结存存货B、本期购入存货C、本期发出存货D、期末结存存货

题目

对存货实行定期盘存制的企业,确定当期耗用或销售存货成本时,主要依据()等因素。

- A、期初结存存货

- B、本期购入存货

- C、本期发出存货

- D、期末结存存货

相似考题

更多“对存货实行定期盘存制的企业,确定当期耗用或销售存货成本时,主要依”相关问题

-

第1题:

是指在期末通过实地盘点实物,确定各项存货的期末实际结存数,并据此倒推出各项存货发出或耗用数的一种存货盘存制度。

A.实地盘存制

B.永续盘存制

C.账面盘存制

D.以上均是

正确答案:A

-

第2题:

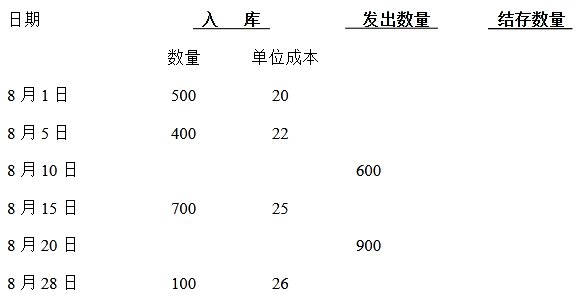

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

正确答案:定期盘存制下:(1)先进先出法月末结存=100*26+100*25=5100

销售成本=500*20+400*22+700*25+100*26-5100=33800

(2)加权平均法存货单位成本=(500*20+400*22+700*25+100*26)/(500+400+700+100)=22.88销售成本=500*20+400*22+700*25+100*26-22.88*200=34320

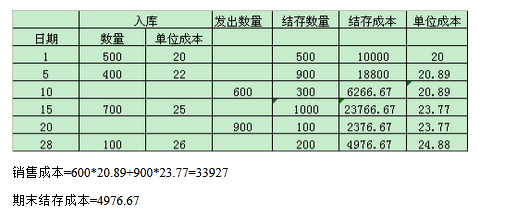

(3)移动加权平均法在定期盘存制下不能使用,永续盘存制下:(1)先进先出法销售成本=500*20+400*22+600*25=33800期末结存货成本=100*26+100*25=5100

(2)加权平均法

存货单位成本=(500*20+400*22+700*25+100*26)/(500+400+700+100)=22.88销售成本=(600+900)*22.88=34320期末结存货成本=200*22.88=4576

(3)移动加权平均法

-

第3题:

如果企业已经确定对存货实行永续盘存制,则企业对所有存货都要实行永续盘存制。 ( )

正确答案:×

企业可根据存货类别和管理要求,对有些存货实行永续盘存制,对另外一些实行实地盘存制,不论采用何种方法,前后各期应保持一致。 -

第4题:

先确定期末库存存货成本,后确定本期发出存货成本的方法,称为永续盘存制。

正确答案:×

【正确答案】: 错误

【答案解析】: 先确定期末库存存货成本,后确定本期发出存货成本的方法,称为实地盘存制

-

第5题:

为加强存货物资的管理,避免发生存货账实不符,企业应当采用永续盘存制,对存货进行定期清查,或不定期抽查,年度终了必须进行全面清查和实地盘点。

正确答案:正确 -

第6题:

存货的盘存方法有()。

- A、永续盘存制

- B、定期盘存制

- C、不定期盘存制

- D、抽查盘存制

正确答案:A,B -

第7题:

期末通过实地盘点来确认库存存货数量,并据以计算期末存货成本,然后倒计发出存货成本的方法称为(),又称定期盘存制。

- A、实地盘存制;

- B、永续存盘制;

- C、最小消耗法;

- D、平均库存法。

正确答案:A -

第8题:

什么是实地盘存制?实地盘存制下如何确定发出存货和结存存货的成本?

正确答案: 实地盘存制又称为以存计耗制或以存计销制,是指在会计核算过程中,对于各种存货,平时只登记其收入数,不登记其发出数,会计期末通过实地盘点确定实际盘存数,倒挤计算出本期发出存货数量的一种方法。实地盘存制下有关的计算公式为:

期初结存存货+本期收入存货=本期耗用或销售存货+期末结存存货

期末结存存货成本=实际库存数量×存货单位成本

实际库存数量=实地盘点数量+已提未销数量-已销未提数量+在途数量

采用实地盘存制,将期末存货实地盘存的结果作为计算本期发出存货数量的依据,平时不需要对发出的存货进行登记,应该说核算手续比较简单。但是,采用这种方法,无法根据账面记录随时了解存货的发出和结存情况,由于是以存计销或以存计耗倒算发出存货成本,必然将非销售或非生产耗用的损耗、短缺或贪污盗窃造成的损失,全部混进销售或耗用成本之中,这显然是不合理的,也不利于对存货进行日常的管理和控制,同时在存货品种、规格繁多的情况下,对存货进行实地盘点需要消耗较多的人力、物力,影响正常的生产经营活动,造成浪费,因此,这种方法一般适用于存货品种规格繁多且价值较低的企业,尤其适用于自然损耗大、数量不易准确确定的存货。本期发出存货成本=期初结存存货成本+本期收入存货成本-期末结存存货成本 -

第9题:

下列关于存货盘存和清查的会计处理,不正确的有()。

- A、在永续盘存制下,企业仍需对存货进行定期或不定期的实地盘存,以保证账实相符

- B、企业发生的存货盘盈、盘亏和毁损,在批准处理前,应先记入"待处理财产损溢"科目

- C、企业发生的存货盘盈,在报经批准后应记入"营业外收入"科目

- D、企业发生存货盘亏,经查实属于非常损失的部分,在报经批准后应记入"营业外支出"科目

- E、定期盘存制能够通过账面记录及时反映存货的增减变动及结存情况,并有利于对存货的控制

正确答案:C,E -

第10题:

多选题存货数量的盘存制度一般分为(),存货盘存制度不同,对存货数量的控制程度的影响也不同。A实地盘存制

B定期盘存制

C不定期盘存制

D永续盘存制

正确答案: B,C解析: 暂无解析 -

第11题:

多选题对存货实行定期盘存制的企业,确定当期耗用或销售存货成本时,主要依据()等因素。A期初结存存货

B本期购入存货

C本期发出存货

D期末结存存货

正确答案: C,A解析: 暂无解析 -

第12题:

单选题期末通过实地盘点来确认库存存货数量,并据以计算期末存货成本,然后倒计发出存货成本的方法称为(),又称定期盘存制。A实地盘存制;

B永续存盘制;

C最小消耗法;

D平均库存法。

正确答案: A解析: 暂无解析 -

第13题:

在实地盘存制下,期初存货成本和本期购货成本从账上取得,实地盘存确定期末存货成本,从而计算出本期销货成本。( )

正确答案:√

【答案】√

【考点】实地盘存制

【解析】在实地盘存制下,存货的计算公式为:本期耗用或销货成本=期初存货成本+本期购货成本-期末存货成本。

-

第14题:

实地盘存制下,期初存货成本和期末存货成本从账上取得,实地盘存确定期末存货成本,从而计算出本期销货成本。 ( )

正确答案:√

计算公式为:本期耗用或销货成本一期初存货成本+本期购货成本一期末存货成本。 -

第15题:

实地盘存制下,期初存货成本和本期购货成本从账上取得,实地盘存确定期末存货成本,从而计算出本期销货成本。( )

此题为判断题(对,错)。

正确答案:√

-

第16题:

企业采用永续盘存制对存货进行核算时,在期末必须对存货进行实地盘点,否则无法确定本期发出存货成本。( )

正确答案:×

【正确答案】: 错误

【答案解析】: 永续盘存制能随时结算出该项物资增加、减少和结存数,不需经过实地盘点即可计算出本期发出存货成本。

-

第17题:

采用永续盘存制的企业,仍需在期末对存货进行清查盘点,以确定存货账面结存的数量和成本。

正确答案:正确 -

第18题:

存货数量的盘存制度一般分为(),存货盘存制度不同,对存货数量的控制程度的影响也不同。

- A、实地盘存制

- B、定期盘存制

- C、不定期盘存制

- D、永续盘存制

正确答案:A,D -

第19题:

我国企业会计实务中,存货的数量核算一般采用()

- A、实地盘存制

- B、永续盘存制

- C、定期盘存制

- D、不定期盘存制

正确答案:B -

第20题:

下列关于存货盘存方法的说法中,不正确的是()。

- A、定期盘存制的优点是核算工作简单

- B、永续盘存制的缺点是容易把在计量、收发、保管中产生的差错、浪费及非法盗用,全部计入销售成本或耗用成本;不便于对存货进行控制

- C、永续盘存制缺点是核算工作量大

- D、永续盘存制优点是能够通过账面记录及时反映存货的增减变动及其结存情况,有利于对存货的控制,也为正确计算生产和销售成本提供了基础

正确答案:B -

第21题:

多选题存货的盘存方法有()。A永续盘存制

B定期盘存制

C不定期盘存制

D抽查盘存制

正确答案: A,B解析: 暂无解析 -

第22题:

判断题企业采用永续盘存制对存货进行核算时,在期末必须对存货进行实地盘点,否则无法确定本期发出存货成本。( )A对

B错

正确答案: 对解析: 永续盘存制,是指企业对各项财产物资收入和发出的数量和金额,都必须根据原始凭证和记账凭证在有关账簿中进行连续登记,并随时结出账面余额的一种盘存制度。 -

第23题:

单选题我国企业会计实务中,存货的数量核算一般采用()A实地盘存制

B永续盘存制

C定期盘存制

D不定期盘存制

正确答案: A解析: 暂无解析