niusouti.com

一只股票现在的价格是15元,预计6个月后涨到18元或是下降到12元,无风险利率是10%,运用风险中性定价法,求执行价格为16元的6个月期欧式看涨期权的价值。

题目

一只股票现在的价格是15元,预计6个月后涨到18元或是下降到12元,无风险利率是10%,运用风险中性定价法,求执行价格为16元的6个月期欧式看涨期权的价值。

相似考题

更多“一只股票现在的价格是15元,预计6个月后涨到18元或是下降到12元,无风险利率是10%,运用风险中性定价法,求执行价格为16元的6个月期欧式看涨期权的价值。”相关问题

-

第1题:

标的股票为同一股票的欧式看涨期权和欧式看跌期权的执行价格均为47元,6个月到期,若无风险名义年利率为10%,股票的现行价格为42元,看涨期权的价格为8.50元,则看跌期权的价格为( )元。A、11.52

B、15

C、13.5

D、11.26答案:D解析:P=-S+C+PV(X)=-42+8.50+47/(1+5%)=11.26(元)。 -

第2题:

欧式看涨期权和欧式看跌期权的执行价格均为19元,12个月后到期,若无风险年利率为6%,股票的现行价格为18元,看跌期权的价格为0.5元,则看涨期权的价格为()。A、0.5元

B、0.58元

C、1元

D、1.5元答案:B解析:本题考核的知识点是“看涨期权价格的计算”。看涨期权价格=0.5+18-19/(1+6%)=0.58(元)。 -

第3题:

某股票现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在六个月后到期,年无风险利率为8%,如果看跌期权的价格为10元,看涨期权的价格应为( )元。A.6

B.6.89

C.13.11

D.14答案:A解析:根据平价定理:看涨期权价格C-看跌期权价格P=标的资产价格S-执行价格现值PV(X)。所以,看涨期权价格C=看跌期权价格P+标的资产价格S-执行价格现值PV(X)=10+20-24.96/(1+4%)=6(元)。 -

第4题:

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为( )。A、0.22

B、0.36

C、0.27

D、0.45答案:C解析:本题考察对期权平价关系的理解。C+Ke^-rt=3+30e^-0.10.25=32.26(美元),P+S=1+31=32.00(美元),可知C+Ke^-rt>P+S,则应卖出看涨期权、买入看跌期权和股票,则初始投资为:31+1-3=29(美元);若在初始时刻以无风险利率借入资金,3个月后应偿付的金额为:29e^-0.10.25=29.73(美元)。在到期日,无论执行看涨期权、或是执行看跌期权,都会使股票以30美元的价格出售,此时净利为30-29.73=0.27(美元)。 -

第5题:

6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,

无风险利率为5%,根据期权定价公式,某对应的欧式看跌期权价格为( )元。A: 2.99

B: 3.63

C: 4.06

D: 3.76答案:D解析:

-

第6题:

假设某股票现在价格为40元,1个月后股价变为42元或38元,无风险年利率为8%(连续复利)。试为施行价格为39元、期限为1个月的欧式看涨期权定价。

正确答案:设价格上升到42元的概率为P,则下降到38元的概率为1□P,根据风险中性定价法有

[42P+38(1-P)]e^(-8%*1/12)=40 ;即P=0.5669

设该期权价值为f,则有f=[(42-38)P-0(1-P)]e^(-8%*1/12)=1.69元 -

第7题:

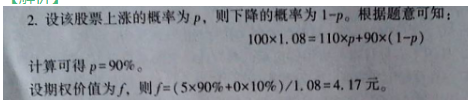

假设股票现在的价格为100元,不支付股利,以3个月为一期,3个月内股价可能上涨到原来的1.2倍,也可能下降到原来的0.8倍,无风险利率为12%(连续复利)。试求6个月后到期的执行价格为110元的美式看跌期权的价格。

正确答案:F=e^-0.12×0.25(5.7587×e^0.12×0.25-0.8/1.2-0.8+30×1.2-e^0.12×0.25/1.2-0.8)=15.56(元) -

第8题:

问答题假设某股票现在价格为40元,1个月后股价变为42元或38元,无风险年利率为8%(连续复利)。试为施行价格为39元、期限为1个月的欧式看涨期权定价。正确答案: 设价格上升到42元的概率为P,则下降到38元的概率为1□P,根据风险中性定价法有

[42P+38(1-P)]e^(-8%*1/12)=40 ;即P=0.5669

设该期权价值为f,则有f=[(42-38)P-0(1-P)]e^(-8%*1/12)=1.69元解析: 暂无解析 -

第9题:

问答题假设股票现在的价格为100元,不支付股利,以3个月为一期,3个月内股价可能上涨到原来的1.2倍,也可能下降到原来的0.8倍,无风险利率为12%(连续复利)。试求6个月后到期的执行价格为110元的美式看跌期权的价格。正确答案: F=e^-0.12×0.25(5.7587×e^0.12×0.25-0.8/1.2-0.8+30×1.2-e^0.12×0.25/1.2-0.8)=15.56(元)解析: 暂无解析 -

第10题:

单选题某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为l0元,看跌期权的价格为()元。A6.89

B13.1l

C14

D6

正确答案: B解析: 根据看涨期权-看跌期权平价定理得:20+看跌期权价格=10+24.96/(1+4%),所以看跌期权价格=10+24.96÷1.04-20=14(元)。 -

第11题:

单选题某股票的两种期权(看涨期权和看跌期权)的执行价值均为60元,6个月后到期,半年无风险利率为4%,股票的现行价格为72元,看涨期权的价格为18元,则看跌期权的价格为()元。A6

B14.31

C17.31

D3.69

正确答案: A解析: 根据看涨期权-看跌期权平价定理公式:看涨期权价格-看跌期权价格=标的资产价格-执行价格现值,得出看跌期权价格=看涨期权价格+执行价格现值-标的资产价格=18+60/(1+4%)-72=3.69(元)。 -

第12题:

单选题某欧式看涨期权和某欧式看跌期权的执行价格均为60元,12个月后到期,看涨期权的价格为9.72元,看跌期权的价格为3.25元,股票的现行价格为65元,则无风险年利率为( )。A2.51%

B3.25%

C2.89%

D2.67%

正确答案: B解析:

根据看跌期权平价定理,执行价格现值=股票的现行价格-看涨期权价格+看跌期权价格,P=65-9.72+3.25=58.53(元),无风险年利率=60/58.53-1=2.51%。 -

第13题:

某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元。都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格为( )元。A.6.89

B.13.11

C.14

D.6答案:C解析:根据平价定理:看涨期权价格C-看跌期权价格P=标的资产价格S-执行价格现值PV(X)。所以看跌期权的价格P=-20+10+24.96/(1+8%/2)=14(元)。 -

第14题:

某股票的现行价格为 20 元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为 24.96 元。 都在 6 个月后到期。 年无风险报酬率为 8%, 如果看涨期权的价格为 10元, 看跌期权的价格应为( ) 元。A.6

B.6.89

C.13.11

D.14答案:D解析:看跌期权的价格=24.96/(1+4%)-20+10=14(元)。 -

第15题:

某股票当前价格是100元,一年之后预期股价上涨10%或下跌10%,市场无风险利率为8%,运用二又树模型计算执行价格为105元,期限为一年的欧式看涨期权的价值。答案:解析:

-

第16题:

6 个月后到期的欧式看涨期权价格为 5元,标的现货价格为 50 元,执行价格为 50 元,无风险利率为 5%。根据期权平价公式,其对应的欧式看跌期权价格为( )元。 A.3.76

A.3.76

B.3.63

C.2.99

D.4.06答案:A解析:

-

第17题:

6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权定价公式,某对应的欧式看跌期权价格为( )元。A.2.99

B.3.63

C.4.06

D.3.76答案:D解析:

-

第18题:

假设股票现在的价格为100元,不支付股利,以3个月为一期,3个月内股价可能上涨到原来的1.3倍,也可能下降到原来的0.8倍,无风险利率为12%(连续复利)。试求9个月后到期的执行价格为110元的欧式看涨期权的价格。

正确答案:先计算风险中性概率:

P.e^0.12×0.25-0.8/1.2-0.8=0.5761即每一个小阶段股价上升的风险中性概率都为0.5761,下跌的概率为0.4239.再计算每一个小阶段股价上升的股票价格,i△t时刻第j个节点(从下往上数,j=0,1,„„,i)的股票价格为Su^jd^i-j。

例如在节点D(i=2,j=2)处的股票价格为100×1.2^2=144(元)。 最后一刻节点的期权价值可用max(St-X,0)来计算。例如在节点G处期权价值为115.2-110=5.2元。

然后我们从最后的节点倒推,可计算出倒数第二期个节点的期权价值。例如在节点E处的期权价值为e^0.12×0.25(0.5761×5.2+0.4239×0)=2.91(元)。其余节点以此类推。

最后我们可以计算出期权的价格为:e^0.12×0.25(0.5761×22.02+0.4239×1.63)=12.98(元) -

第19题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

正确答案:看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元) -

第20题:

单选题欧式看涨期权和欧式看跌期权的执行价格均为19元,l2个月后到期,若无风险年利率为6%,股票的现行价格为l8元,看跌期权的价格为0.5元,则看涨期权的价格为()。A0.5元

B0.58元

C1元

D1.5元

正确答案: C解析: 暂无解析 -

第21题:

问答题一只股票现在的价格是15元,预计6个月后涨到18元或是下降到12元,无风险利率是10%,运用风险中性定价法,求执行价格为16元的6个月期欧式看涨期权的价值。正确答案: 我们假定该股票上升的概率为P,下跌的概率为1-P。

18p+12(1-p)=15e0.1×0.5,p=0.0.628

f=(2×0.628+0×0.372)e-0.1×0.25=1.32元。解析: 暂无解析 -

第22题:

问答题假设股票现在的价格为100元,不支付股利,以3个月为一期,3个月内股价可能上涨到原来的1.3倍,也可能下降到原来的0.8倍,无风险利率为12%(连续复利)。试求9个月后到期的执行价格为110元的欧式看涨期权的价格。正确答案: 先计算风险中性概率:

P.e^0.12×0.25-0.8/1.2-0.8=0.5761即每一个小阶段股价上升的风险中性概率都为0.5761,下跌的概率为0.4239.再计算每一个小阶段股价上升的股票价格,i△t时刻第j个节点(从下往上数,j=0,1,„„,i)的股票价格为Su^jd^i-j。

例如在节点D(i=2,j=2)处的股票价格为100×1.2^2=144(元)。 最后一刻节点的期权价值可用max(St-X,0)来计算。例如在节点G处期权价值为115.2-110=5.2元。

然后我们从最后的节点倒推,可计算出倒数第二期个节点的期权价值。例如在节点E处的期权价值为e^0.12×0.25(0.5761×5.2+0.4239×0)=2.91(元)。其余节点以此类推。

最后我们可以计算出期权的价格为:e^0.12×0.25(0.5761×22.02+0.4239×1.63)=12.98(元)解析: 暂无解析 -

第23题:

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;正确答案: 看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元)解析: 暂无解析