niusouti.com

在芝加哥交易所按2005年10月的期货价格购买一份美国中长期国债期货合约,如果期货价格上升2个基点,到期日你将()。A、损失2000美元B、损失20美元C、盈利20美元D、盈利2000美元

题目

在芝加哥交易所按2005年10月的期货价格购买一份美国中长期国债期货合约,如果期货价格上升2个基点,到期日你将()。

- A、损失2000美元

- B、损失20美元

- C、盈利20美元

- D、盈利2000美元

相似考题

更多“在芝加哥交易所按2005年10月的期货价格购买一份美国中长期国债期货合约,如果期货价格上升2个基点,到期日你将()。A、损失2000美元B、损失20美元C、盈利20美元D、盈利2000美元”相关问题

-

第1题:

6月10日,某投机者预测瑞士法郎期货将进入牛市,于是在1瑞士法郎=0.8774美元的价位买入2手6月期瑞士法期货合约。6月20日,瑞士法郎期货价格果然上升。该投机者在1瑞士法郎=0.9038美元的价位卖出2手6月期瑞士法郎期货合约,则该投资者( )。A.盈利528美元

B.亏损528美元

C.盈利6600美元

D.亏损6600美元答案:C解析:(0.9038-0.8774)*125000*2=6600(美元) -

第2题:

6月10日,国际货币市场6月期瑞士法郎的期货价格为0.8764美元/瑞士法郎,6月期欧元的期货价格为1.2106美元/欧元。某套利者预计6月20日瑞士法郎对欧元的汇率将上升,在国际货币市场买入100手6月期瑞士法郎期货合约,同时卖出72手6月期欧元期货合约。6月20日,瑞士法郎对欧元的汇率由0.72上升为0.73,该交易套利者分别以0.9066美元/瑞士法郎和1.2390美元/欧元的价格对冲手中合约,则套利的结果为( )。A:盈利120900美元

B:盈利110900美元

C:盈利121900美元

D:盈利111900美元答案:C解析:套利者进行的是跨币种套利交易。6月10日,买入100手6月期瑞士法郎期货合约开仓,总价值为:1001250000.8764=10955000(美元);卖出72手6月期欧元期货合约开仓,总价值为:721250001.2106=10895400(美元)。6月20日,卖出100手6月期瑞士法郎期货合约平仓,总价值为:1001250000.9066=11332500(美元);买入72手6月期欧元期货合约平仓,总价值为:721250001.2390=11151000(美元)。瑞士法郎盈利:11332500-10955000=377500(美元);欧元损失:11151000-10895400=255600(美元),则套利结果为盈利:377500-255600=121900(美元)。 -

第3题:

6月10日,某投机者预测瑞士法郎期货将进入牛市,于是在1瑞士法郎=0.8774美元的价位买入2手6月期瑞士法郎期货合约。6月20日,瑞士法郎期货价格果然上升。该投机者在1瑞士法郎=0.9038美元的价位卖出2手6月期瑞士法郎期货合约,瑞士法郎期货合约的交易单位是125000瑞士法郎,则该投资者()A.盈利528美元

B.亏损528美元

C.盈利6600美元

D.亏损6600美元答案:C解析:(0.9038-0.8774)*125000*2=6600美元 -

第4题:

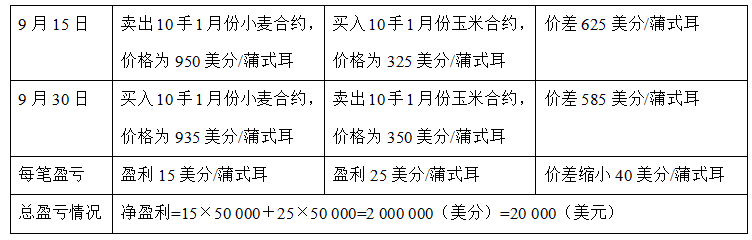

9月15日,美国芝加哥期货交易所下一年1月份小麦期货价格为950美分/蒲式耳,1月份玉米期货价格为325美分/蒲式耳, 某套利者按此价格卖出10手1月份小麦合约的同时买入10手1月份玉米合约。9月30日,该交易者同时将小麦期货合约和玉米期货合约平仓;平仓价格分别为935美分/蒲式耳、350美分/蒲式耳。则该交易者盈利( )。(1手=5000蒲式耳)A、20000美元

B、200000美元

C、2000000美元

D、20000000美元答案:A解析:考察跨品种套利交易。

小麦期货买入价格为935美分/蒲式巨,卖出价格为950美分/蒲式巨,则盈利15美分/蒲式巨:玉米期货买入价格为325美分/蒲式巨,卖出价格为350美分/蒲式巨,则盈利25美分/蒲式巨。合计盈利40美分/蒲式巨 。

10手,每手5000蒲式巨,则该交易者盈利40*5000*10=2000000(美分)=20000 (美元)。 -

第5题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商( )。A.需要买入20手期货合约

B.需要卖出20手期货合约

C.现货市场盈利80750美元、期货市场亏损77250美元

D.现货市场损失80750美元、期货市场盈利77250美元答案:A,D解析:该美国进口商为了避免3个月后日元升值而付出更多的美元,应该在期货市场上买入JPY/USD期货合约。由于3个月后需支付日元为2.5亿,而每份合约的价值为1250万日元,所以,合约数为:25000/1250=20。现货市场上的盈亏为:250000000×(0.008358-0.008681)=-80750(美元)。在期货市场上,进口商在6月买入20手9月到期的期货合约,9月份进行反向操作平仓,则期货市场上的盈亏为:250000000×(0.008688-0.008379)=77250(美元)。 -

第6题:

投资者期望利率更低。他以2000美元的溢价购买了9月的68国债。如果到期时,利率如预期下降,期货价格上升至71-00,他应该能够以其内在价值出售期权()

- A、2000美元

- B、3000美元

- C、5000美元

- D、7000美元

正确答案:B -

第7题:

6月10日,某投机者预测瑞士法郎期货将进入牛市,于是在1瑞士法郎=0.8774美元的价位买入2手6月期瑞士法郎期货合约。6月20日,瑞士法郎期货价格果然上升。该投机者在1瑞士法郎=0.9038美元的价位卖出2手6月期瑞士法郎期货合约。则该投资者()。

- A、盈利528美元

- B、亏损528美元

- C、盈利6600美元

- D、亏损6600美元

正确答案:C -

第8题:

5月10日,某铜业公司为了防止现货市场铜价下跌,于是以3000美元/吨卖出9月份交割的铜期货合约进行套期保值。同时,为了防止铜价上涨造成的期货市场上的损失,于是以60美元/吨的权利金,买入9月份执行价格为2950美元/吨的铜看涨期权合约。到了9月1日,期货价格涨到3280美元/吨,若该企业执行期权,并按照市场价格将期货部位平仓。 该企业在期货、期权市场上的交易结果是()。(忽略佣金成本)

- A、净盈利20美元/吨

- B、净亏损10美元/吨

- C、净盈利10美元/吨

- D、净亏损20美元/吨

正确答案:B -

第9题:

下列关于芝加哥商业交易所利率期货的说法,正确的有()。

- A、芝加哥商业交易所13周美国短期国债期货最小变动价位是1/2个基点

- B、芝加哥商业交易所13周美国短期国债期货合约的1个基点为25美元

- C、芝加哥商业交易所13周美国短期国债期货合约的最小变动值为12.50美元

- D、芝加哥商业交易所13周美国短期国债期货实行现金交割

正确答案:A,B,C,D -

第10题:

多选题下列关于芝加哥期货交易所5年期美国国债期货合约的说法,正确的有()。A合约规模为1张面值10万美元的美国中期国债

B以面值100美元的标的国债价格报价

C合约的最小变动价位为20美元

D合约实行现金交割

正确答案: A,D解析: 暂无解析 -

第11题:

单选题在芝加哥交易所按2005年10月的期货价格购买一份美国中长期国债期货合约,如果期货价格上升2个基点,到期日你将()。A损失2000美元

B损失20美元

C盈利20美元

D盈利2000美元

正确答案: A解析: 暂无解析 -

第12题:

单选题在1月1日,挂牌的美国国债现货价格和期货价格分别为93-6和93-13,你购买了10万美元面值的长期国债并卖出一份国债期货合约。一个月后,挂牌的现货和期货市场价格分别为94和94-09,如果你要结算头寸,将()。A损失500美元

B盈利500美元

C损失50美元

D损失5000美元

正确答案: B解析: 暂无解析 -

第13题:

9月15日,美国芝加哥期货交易所下一年1月份小麦期货价格为950美分/蒲式耳,1月份玉米期货价格为325美分/蒲式耳,某套利者按此价格卖出10手1月份小麦合约的同时买入10手1月份玉米合约。9月30日,该交易者同时将小麦期货合约和玉米期货合约平仓,平仓价格分别为935美分/蒲式耳、350美分/蒲式耳。则该交易者盈利( )。(1手=5000蒲式耳)A.20000美元

B.200000美元

C.2000000美元

D.2000美元答案:A解析:

-

第14题:

1月1日,某人以420美元的价格卖出一份4月份的标准普尔指数期货合约,如果2月1日该期货价格升至430美元,则2月1日平仓时将( )。(一份标准普尔指数期货是250美元,不考虑交易费用)A. 损失2500美元

B. 损失10美元

C. 盈利2500美元

D. 盈利10美元答案:A解析:一份标准普尔指数期货合约为250单位的合约,此时平仓的损失为250(420-430)=-2500(美元)。 -

第15题:

10月20日,某投资者以97.300的价格买入10手12月份到期的欧洲美元期货合约,当期货价格变为97.800时全部平仓。该投资者的交易盈亏为( )。(不计手续费等交易费用)A、盈利1250美元/手

B、亏损1250美元/手

C、总盈利12500美元

D、总亏损12500美元答案:A,C解析:芝加哥商业交易所的3个月欧洲美元期货合约的最小变动价位为1/4个基点(1个基点是指数的1%,即0.01,代表的合约价值为10000000.01%3/12=25美元),题中投资者低买高买收益为50点/手(97.8-97.3=0.5),即总盈利255010=12500(美元),其中每手1250美元。 -

第16题:

9月15日,美国芝加哥期货交易所1月份小麦期货价格为950美分/蒲式耳,1月份玉米期货价格为325美分/蒲式耳,套利者决定卖出10手1月份小麦合约的同时买入10手1月份玉米合约,9月30日,该套利者同时将小麦和玉米期货合约全部平仓,价格分别为835美分/蒲分耳和290美分/蒲式耳( )。 该套利交易( )。(不计手续费等费用)A. 亏损40000美元

B. 亏损60000美元

C. 盈利60000美元

D. 盈利40000美元答案:D解析:该套利交易属于卖出套利,所以价差缩小套利者有净盈利80105000=4000000(美分)=40000(美元)。 -

第17题:

在1月1日,挂牌的美国国债现货价格和期货价格分别为93-6和93-13,你购买了10万美元面值的长期国债并卖出一份国债期货合约。一个月后,挂牌的现货和期货市场价格分别为94和94-09,如果你要结算头寸,将()。

- A、损失500美元

- B、盈利500美元

- C、损失50美元

- D、损失5000美元

正确答案:A -

第18题:

下列关于芝加哥期货交易所5年期美国国债期货合约的说法,正确的有()。

- A、合约规模为1张面值10万美元的美国中期国债

- B、以面值100美元的标的国债价格报价

- C、合约的最小变动价位为20美元

- D、合约实行现金交割

正确答案:A,B -

第19题:

芝加哥商业交易所13周美国短期国债期货报价增加1个基点时,该合约增加()。

- A、10美元

- B、12.5美元

- C、25美元

- D、31.25美元

正确答案:C -

第20题:

位投资者以2-24/64(2375美元)的价格购买了一份12月78日到期的美国国债。12月国债期货合约的交易价格为80美元。保费将包括() I.内在价值2000美元。 II.价值2,375美元的价内价值。 III.375美元的时间价值。 IV.超出2000美元的货币价值。

- A、I

- B、仅限I和II

- C、仅限I和III

- D、仅限III和IV

正确答案:C -

第21题:

单选题芝加哥商业交易所(CME)的3个月欧洲美元期货合约的标的本金为1000000美元,期限为3个月期欧洲美元定期存单。交易所规定,最近到期合约最小变动价位为1/4个基点,其中,1个基点代表()。A100美元

B50美元

C25美元

D12.5美元

正确答案: C解析: -

第22题:

单选题投资者期望利率更低。他以2000美元的溢价购买了9月的68国债。如果到期时,利率如预期下降,期货价格上升至71-00,他应该能够以其内在价值出售期权()A2000美元

B3000美元

C5000美元

D7000美元

正确答案: D解析: 暂无解析 -

第23题:

单选题芝加哥商业交易所13周美国短期国债期货报价增加1个基点时,该合约增加()。A10美元

B12.5美元

C25美元

D31.25美元

正确答案: A解析: 暂无解析