niusouti.com

如果去年甲国进口自行车总值为1亿美元,进口税率从14%减让到7%,那么甲国关税减让的价值就是()万美元。A、500B、600C、700D、800

题目

如果去年甲国进口自行车总值为1亿美元,进口税率从14%减让到7%,那么甲国关税减让的价值就是()万美元。

- A、500

- B、600

- C、700

- D、800

相似考题

更多“如果去年甲国进口自行车总值为1亿美元,进口税率从14%减让到7%,那么甲国关税减让的价值就是()万美元。A、500B、600C、700D、800”相关问题

-

第1题:

根据WTO的有关协议,如果关税减让的后果使某种进口产品大量增加,给进口国国内相关产业造成损害或严重损害威胁时,该进口国可以采取临时限制进口措施。该措施被称为下列哪种措施?

A 反倾销措施

B 反补贴措施

C 保障措施

D 一般例外措施

正确答案b

-

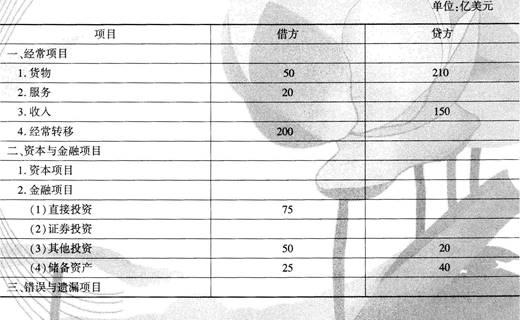

第2题:

甲国一段时间内国际收支平衡表如下

在甲国货物贸易项中,借方的50亿美元可能包括( )

A.甲国A企业向乙国B企业出口设备100万美元

B.甲国A企业从C同G企业进口钢铁100力美元

C.甲国A企业购买乙国D企业股票100力美元

D.甲国A企业向本国E企业出售设备100万美元答案:B解析:在甲国货物贸易项目中,借方的50亿美元可能包括甲国A企业从私国C企业进钢铁100力美元 -

第3题:

A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向甲方出口了20万美元的货物,由于A国与C国发生战争导致甲公司损失15万美元。保险公司在赔偿时最多能赔多少?

正确答案:由于出口信用保险赔偿时,以信用现额为准,所以保险公司最多能赔10万美元。 -

第4题:

我国向美国出口皮鞋一批,价值100万美元,美国进口关税普通税率45%,最惠国税率为12.5%,普惠制税率3%,美国进口商应付()万美元关税。

- A、6.25

- B、12.5

- C、45

- D、3

正确答案:B -

第5题:

A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向甲方出口了20万美元的货物,由于A国与C国发生战争导致甲公司损失15万美元。则保险公司在赔偿时最多能赔多少?

正确答案: 由于出口信用保险赔偿时,以信用现额为准,所以保险公司最多能赔10万美元。 -

第6题:

关于有效关税率,下列说法正确的是()。

- A、总等于名义从价关税率

- B、如果进口投入品的名义关税低于工业产成品的名义关税,那么有效保护率低于名义关税率

- C、如果进口投入品的名义关税低于工业产成品的名义关税,那么有效关税率高于名义关税率

- D、如果进口投入品的关税为零,那么有效关税率与名义关税率相等

正确答案:C -

第7题:

单选题如果去年甲国进口自行车总值为1亿美元,进口税率从14%减让到7%,那么甲国关税减让的价值就是()万美元。A500

B600

C700

D800

正确答案: B解析: 暂无解析 -

第8题:

单选题假设A国向B国出口100万美元纺织品,同时从B国进口500万美元计算机,此时A国的贸易状况是()A顺差

B逆差

C平衡

D净进口

正确答案: C解析: 当出口贸易总额超过进口贸易总额时,称为贸易顺差,也可称为出超。当进口贸易总额大于出口贸易总额时,称为贸易逆差,也可称为入超。 -

第9题:

问答题假设某国对外国进口手表征收混合税.该国进口从价税率为15%,从量税率为每只手表10美元,现一进口商以每只100美元的价格进口10 000只手表,试计算该进口商共要缴纳多少万美元的关税?正确答案:解析: -

第10题:

单选题关贸总协定规定,如果关税减让的后果使某种进口产品大量增加,给进口国国内相关产业造成严重损害,该进口国可以采取临时限制进口措施。该条款是下列哪种?()A授权条款

B保护条款

C紧急保险条款

D祖父条款

正确答案: B解析: 暂无解析 -

第11题:

多选题关于甲的做法,下列选项正确的是( )。[2002年真题]A甲国违反了互惠与关税减让原则

B甲国违反了透明度原则

C甲国违反了最惠国待遇原则

D甲国违反了国民待遇原则

正确答案: D,C解析:

世界贸易组织的基本原则主要包括最惠国待遇、国民待遇、透明度、自由贸易与公平竞争、对发展中国家成员给予优惠等。其中,最为重要的是最惠国待遇原则和国民待遇原则。互惠原则要求任一成员方在享受其他成员方的优惠待遇时,必须给其他成员方以同样的优惠待遇。相应地,任一成员方在给予其他成员方以优惠待遇的同时,也享有其他成员方给予的同样的优惠待遇。透明度原则包括公布和通知两个方面的要求。具体含义是指各成员应公布所制定和实施的贸易措施及其变化情况,不公布的不得实施,同时还应将这些贸易措施及其变化情况通知世界贸易组织。最惠国待遇原则要求成员将在货物贸易、服务贸易和知识产权领域给予任何其他国家的优惠待遇,应立即无条件地给予其他所有成员。国民待遇原则是指在民事权利方面一个国家给予在其国境内的外国公民和企业与其国内公民、企业同等待遇,而非政治方面的待遇。 -

第12题:

不定项题在甲国货物贸易项目中,借方的50亿美元可能包括( )。A甲国A企业向乙国B企业出口设备100万美元

B甲国A企业从乙国C企业进口钢铁100万美元

C甲国A企业购买乙国D企业股票100万美元

D甲国A企业向本国E企业出售设备100万美元

正确答案: B解析: -

第13题:

某进口设备的离岸价为40 万美元,到岸价为44 万美元,人民币与美元的汇率为7.3:1,进口关税率为7%,则该设备的进口关税为( )万元人民币。A.2.044

B.42.924

C.20.440

D.22.484答案:D解析:进口关税=到岸价×关税税率=44×7.3×7%=22.484 万元人民币 -

第14题:

共用题干

甲乙丙三国为世界贸易组织成员,丁国不是该组织成员。关于甲国对进口立式空调和中央空调的进口关税问题,根据《关税与贸易总协定》,下列违反最惠国待遇的做法是、

A、甲国给予来自乙国的立式空调和丙国的中央空调以不同的关税

B、甲国给予来自乙国和丁国的立式空调以不同的进口关税

C、因实施反倾销措施,导致从乙国进口的立式空调的关税高于从丙国进口的

D、甲国给予来自乙丙两国的立式空调以不同的关税答案:D解析:法律责任的竞合,是指由于某种法律事实的出现,导致两种或两种以上的法律责任产生,而这些责任之间相互冲突的现象。B项是民法上侵权责任和违约责任的竞合,属于典型的法律责任竞合。A项行政责任和刑事责任可以并存,C项刑事责任和民事责任可以并存,均不构成法律责任竞合。D项行为人一个犯罪行为触犯两个罪名/法条,但处理时只能按照一个罪名/法条定罪,属于刑法上的责任竞合。

法律决定的可预测性是形式法治的要求,正当性是实质法治的要求。两者都是法治国家理当崇尚的价值目标,但是两者之间存在一定的紧张关系。缓解这种紧张关系通常借助法律解释的方法,ACD正确。可预测性意味着作法律决定的人在作决定的过程中应该尽可能地避免武断和恣意。这就要求他们必须将法律决定建立在既存的一般性的法律规范的基础上,而且他们必须要按照一定的方法适用法律规范,如推理规则和解释方法,故B项正确。

中国的法的现代化属于外源型法的现代化,而不是自发的、自下而上的、缓慢的、渐进变革的内发型法的现代化,故A错误。外源型法的现代化具有被动性和依附性,带有明显的工具色彩,一般被要求服务于政治、经济变革,故C正确。BD表述正确。

宪法适用于所有本国公民,无论公民生活在国内还是国外。由于宪法效力适用于所有公民,定居国外的公民也应受宪法的保护。所以,B选项的表述是错误的。

《宪法》第16条规定:国有企业在法律规定的范围内有权自主经营。国有企业依照法律规定,通过职工代表大会和其他形式,实行民主管理。因此,B项错误。《宪法》第8条第1款规定:农村集体经济组织实行家庭承包经营为基础、统分结合的双层经营体制。所以,C选项错误。

根据《宪法》第89条的规定,国务院批准省、自治区、直辖市的区域划分,批准自治州、县、自治县、市的建置和区域划分。因此,选项B错误,C项正确。《宪法》第107条第3款规定,省、直辖市的人民政府决定乡、民族乡、镇的建置和区域划分。因此,D项错误。

根据《联合国海洋法公约》规定,法庭的管辖权及于下列案件:(1)有关《公约》的解释或适用的任何争端;(2)关于与《公约》的目的有关的其他国际协定的解释或适用的任何争端;(3)如果同《公约》主题事项有关的现行有效条约或公约的所有缔约国同意,有关这种条约或公约的解释或适用的争端,也可提交法庭。但法庭只是《公约》规定的导致有拘束力裁判的众多强制程序之一。缔约国可在任何时间以书面方式选择法庭或《公约》规定的其他争端解决程序,如国际法院、仲裁法庭等解决争端。同时,《公约》也对适用争端强制解决程序设定了一些限制或例外。例如,关于行使主权权利或管辖权的法律执行活动方面的争端;有关划定海洋边界的《公约》条款的解释或适用的争端;关于军事活动的争端;以及正由联合国安理会执行《联合国宪章》所赋予的职务的争端等。对于上类争端,缔约国可在任何时候作出书面声明,表示不接受《公约》规定的强制解决程序。所以,A选项正确。根据《公约》第280条的规定:用争端各方选择的任何和平方法解决争端。本公约的任何规定均不损害任何缔约国于任何时候协议用自行选择的任何和平方法解决它们之间有关本公约的解释或适用的争端的权利。所以,C选项正确。

根据《涉外民事关系法律适用法》第10条规定:涉外民事关系适用的外国法律,由人民法院、仲裁机构或者行政机关查明。当事人选择适用外国法律的,应当提供该国法律。不能查明外国法律或者该国法律没有规定的,适用中华人民共和国法律。所以,A选项正确。第4条规定:中华人民共和国法律对涉外民事关系有强制性规定的,直接适用该强制性规定。所以,B选项正确。

根据《多边投资担保机构公约》第11条关于货币汇兑的规定,东道国政府采取新的措施,限制其货币兑换成可自由使用货币或被保险人可接受的另一种货币及汇出东道国境外,包括东道国政府未能在合理的时间内对该被保险人提出的此类汇兑申请作出行动。所以,A选项错误,B选项正确。第14条规定合格的东道国,机构只对在发展中国家会员国境内所作的投资予以担保。所以,C选项正确。机构享有代位求偿权,即一经投保人支付或同意支付赔偿,即代位取得投保人对东道国或其他债务人所拥有的有关已投保投资的各种权力或索赔权。所以,D选项正确。

《关税及贸易总协定》要求适用最惠国待遇,缔约国之间对于进出口货物及有关的关税规费征收方法、规章制度、销售和运输等方面,一律适用无条件最惠国待遇原则。但关税同盟、自由贸易区以及对发展中国家的优惠安排都作为最惠国待遇的例外。D项违反了最惠国待遇。 -

第15题:

某公司美商出口罐头一批,价值50万美元,美进口关税普遍税率为45%,最惠国税率为12.5%,普惠税率为3%,美进口商应支付多少关税?

正确答案:美对从我国进口的商品适用最惠国税率,美商应支付的进口税为: 50×12.5%=625(万美元) -

第16题:

某跨国纳税人,总公司在甲国,甲国所得税率为25%,在乙国设一常设机构,乙国所得税率为50%,在某一纳税年度内,该公司从甲国获得收入2000万美元,来自乙国的收入1000万美元,总公司发生了200万美元的销货贷款利息费用,原应由分公司承担50%,实际由分公司承担100%的利息费用。计算该公司少纳税额并指出其避税方法。

正确答案:原来应该由甲国总公司和乙国的常设机构分别承担利息费用50%,即各100万美元,如果总公司承担100万美元利息,总公司利润减少100万元,所得税少缴100×25%=25(万美元),但乙国的常设机构比现在的200万美元少承担100万美元的利息,则该常设机构的利润比现在要多100万美元,乙国的所得税率为50%,则要多缴所得税100×50%=50(万美元),总公司与常设机构合起来要多缴50-25=25(万美元)的所得税。所以现在该公司把利息费用全部由税率较高的乙国常设机构承担,比原来的分别承担要少缴25万美元的所得税。另外总公司和常设机构属于同一法人实体(注意,母公司与子公司属于不同的法人公司),这里就是利用公司的组织形式避税。如果设在甲国和乙国的分别是母公司和子公司,两者是关联企业,则是通过转让定价方式避税。 -

第17题:

如果进口关税由进口国消费者和出口国生产者共同承担,那么出口国生产者承担关税的多少与其出口供给弹性成(),与进口国的进口需求弹性成()。

正确答案:反比;正比 -

第18题:

甲乙丙三国为世界贸易组织成员,丁国不是该组织成员。关于甲国对进口立式空调和中央空调的进口关税问题,根据《关税与贸易总协定》,下列违反最惠国待遇的做法是:

- A、甲国给予来自乙国的立式空调和丙国的中央空调以不同的关税

- B、甲国给予来自乙国和丁国的立式空调以不同的进口关税

- C、因实施反倾销措施,导致从乙国进口的立式空调的关税高于从丙国进口的

- D、甲国给予来自乙丙两国的立式空调以不同的关税

正确答案:D -

第19题:

问答题某一纳税年度,甲国M公司来自甲国所得1000万美元,来自乙国分公司所得100万美元,来自丙国分公司所得100万美元。所得税税率甲国为40%,乙国为50%,丙国为30%。用综合限额抵免法计算甲国M公司国外所得税可抵免数额以及甲国政府可征税款。正确答案: (1)抵免前的全部所得税=(1000+100+100)×40%=480(万美元)

(2)抵免限额=(1000+100+100)×40%×[(100+100)÷(1000+100+100)]

=480×(200÷1200)

=80(万美元)

(3)确定可抵免数额:由于已纳国外所得税额80万美元(100×50%+100×30%),与抵免限额相同,所以可抵免数额为80万美元。

(4)甲国政府实征所得税额=(1000+100+100)×40%-80

=480-80=400(万美元)解析: 暂无解析 -

第20题:

单选题我国向美国出口皮鞋一批,价值100万美元,美国进口关税普通税率45%,最惠国税率为12.5%,普惠制税率3%,美国进口商应付()万美元关税。A6.25

B12.5

C45

D3

正确答案: C解析: 暂无解析 -

第21题:

问答题某一纳税年度,甲国M公司来自甲国所得1000万美元,来自乙国分公司所得100万美元,丙国分公司亏损50万美元。所得税税率甲国为40%,乙国为50%,丙国为30%。用综合限额抵免法计算M公司国外所得税可抵免数额以及甲国政府可征税款。正确答案: (1)抵免前的全部所得税=(1000+100-50)×40%=420(万美元)

(2)抵免限额=(1000+100-50)×40%×[(100-50)÷(1000+100-50)]

=420×(50÷1050)

=20(万美元)

(3)确定可抵免数额:因为已纳乙国所得税额50万美元(100×50%),丙国分公司亏损则不用纳税,合计已纳国外所得税税额为50万美元,超过抵免限额,所以可抵免数额为20万美元。

(4)甲国政府实征所得税额=(1000+100-50)×40%-20

=420-20=400(万美元)解析: 暂无解析 -

第22题:

多选题已知甲国生产商品A的成本是每件2000美元、生产商品B的成本是每件3000美元;乙国生产商品A的成本是每件2200美元、生产商品B的成本是每件2800美元。以下说法中正确的是:A乙国应从甲国进口A和B

B甲国应从乙国进口A,乙国应从甲国进口B

C甲国应向乙国出口A,乙国应向甲国出口B

D甲国生产A具有绝对优势,乙国生产B具有绝对优势

正确答案: A,C解析: -

第23题:

问答题某公司美商出口罐头一批,价值50万美元,美进口关税普遍税率为45%,最惠国税率为12.5%,普惠税率为3%,美进口商应支付多少关税?正确答案: 美对从我国进口的商品适用最惠国税率,美商应支付的进口税为: 50×12.5%=625(万美元)解析: 暂无解析