niusouti.com

根据《小企业会计准则》的规定,某企业采用先进先出法计算发出原材料的成本。2015年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为()元。A、145000.0B、150000.0C、153000.0D、155000.0

题目

根据《小企业会计准则》的规定,某企业采用先进先出法计算发出原材料的成本。2015年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为()元。

- A、145000.0

- B、150000.0

- C、153000.0

- D、155000.0

相似考题

参考答案和解析

更多“根据《小企业会计准则》的规定,某企业采用先进先出法计算发出原材料的成本。2015年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为()元。A、145000.0B、150000.0C、153000.0D、155000.0”相关问题

-

第1题:

(2010年考试真题)某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为( )元。

A.145 000

B.150 000

C.153 000

D.155 000

正确答案:C

解析:本题考查重点是对“先进先出法下原材料成本的核算”的掌握。本题中,发出材料成本=200×300+300×310=153 000(元)。因此,本题的正确答案为C。 -

第2题:

A公司2005年7月1日结存甲材料100公斤,每公斤实际成本1000元。本月发生如下有关业务:(1)3日,购入甲材料50公斤,每公斤实际成本1050元,材料已验收入库。(2)5日,发出甲材料80公斤。(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。(4)12日,发出甲材料130公斤。(5)20日,购入甲材料80公斤,每公斤实际成本1100元,材料已验收入库。(6)25日,发出甲材料30公斤。

第48题:

假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

正确答案:先进先出法下:

甲材料5日发出的成本=80×1000=80000(元)

甲材料25日发出的成本=10×980+20×1100=31800(元)

期末结存的成本=60×1100=66000(元)

-

第3题:

A公司2011年7月1日结存甲材料100公斤,每公斤实际成本1 000元。本月发生如下有关业务:

(1)3日,购入甲材料50公斤,每公斤实际成本1 050元,材料已验收入库。

(2)5日,发出甲材料80公斤。

(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。

(4)12日,发出甲材料130公斤。

(5)20日,购入甲材料80公斤,每公斤实际成本1 100元,材料已验收入库。

(6)25日,发出甲材料30公斤。

要求:

(1)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

(2)假定A公司发出材料采用月末一次加权平均法,计算A公司当月结存材料的实际成本和发出材料的实际成本。

(3)假定A公司原材料发出材料采用移动加权平均法,计算甲材料5日发出材料的成本。 (小数点后保留两位)答案:解析:(1)先进先出法:

甲材料5日发出的成本=80×1 000=80 000(元)

甲材料25日发出的成本=10×980+20×1 100=31 800(元)

期末结存的成本=60×1 100=66 000(元)

(2)月末一次加权平均法:

甲材料的加权平均单价=(100×1 000+50×1 050+70×980+80×1 100)÷(100+50+70+80)=1 030.33(元/公斤)

月末结存材料的实际成本=(100+50+70+80-80-130-30)×1 030.33=61 819.8(元)

当月发出材料的实际成本=(100×1 000+50×1 050+70×980+80×1 100)-61 819.8=247 280.2(元)。

(3)移动加权平均法:

3日购入后甲材料的加权平均单价=(100×1 000+50×1 050)÷(100+50)=1 016.67(元/公斤)

5日发出材料的实际成本=80×1 016.67=81 333.6(元)。

-

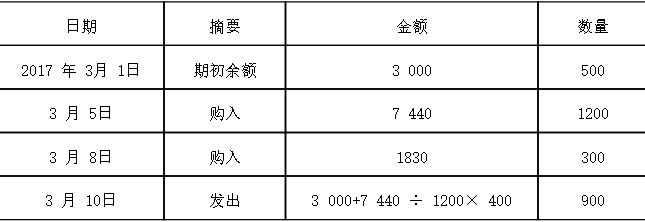

第4题:

(2018年)某企业采用先进先出法核算原材料,2017年3月1日库存甲材料500千克,实际成本为3000元,3月5日购入甲材料1200千克,实际成本为7440元,3月8日购入甲材料300千克,实际成本为1830元,3月10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为()元。A.5550

B.5580

C.5521.5

D.5480答案:D解析: 先进先出,通俗的理解就是优先发出最早日期购入的,本题中, 10 日发出的 900 千克甲材料中,优先发出期初结存的 500 千克,继而发出 3 月 5 日购入的 400 ( 900-500=400 )千克。

先进先出,通俗的理解就是优先发出最早日期购入的,本题中, 10 日发出的 900 千克甲材料中,优先发出期初结存的 500 千克,继而发出 3 月 5 日购入的 400 ( 900-500=400 )千克。

因此,该企业发出的甲材料实际成本为 3000+7440 ÷ 1200× 400=5480 (元)。 -

第5题:

(2010年)某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为( )元。A.145000

B.150000

C.153000

D.155000答案:C解析:发出材料成本=200×300+300×310=153000(元)。首先发出结存材料的200千克,即成本为200×300;然后发出9月7日购入的350千克中的300千克,即成本为300×310,则发出材料的总成本为200×300+300×310=153000(元)。 -

第6题:

某企业采用先进先出法计算发出甲材料的成本。2020年2月1日,结存甲材料200公斤,每公斤实际成本100元;2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。2月末,库存甲材料的实际成本为( )元。A.10000

B.10500

C.10600

D.11000答案:D解析:剩余甲材料的数量=200+300-400=100(公斤),剩余的都是2月10日购入的甲材料,所以月末甲材料的实际成本=100×110=11000(元)。 -

第7题:

某企业原材料按实际成本进行日常核算。2013年3月1日结存甲材料150公斤,每公斤实际成本为20元;3月15日购入甲材料140公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如按先进先出法计算3月份发出甲材料的实际成本,则其金额应为( )元。A.4000

B.5000

C.4250

D.4500答案:C解析:先进先出法计算出来的本期发出甲材料的成本=150×20+50×25=4250(元)。 -

第8题:

某企业原材料按实际成本进行日常核算。2011年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如按先进出法计算3月份发出甲材料的实际成本为()元。

- A、400

- B、500

- C、4000

- D、1400

正确答案:C -

第9题:

单选题某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为()元。(2010年)A145000

B150000

C153000

D155000

正确答案: D解析: 本题考核先进先出法。发出材料成本=200×300+300×310=153000(元)。 -

第10题:

单选题某企业原材料按实际成本进行日常核算。2015年3月1日结存甲材料150千克,每千克实际成本为20元;3月15日购入甲材料140千克,每千克实际成本为25元;3月31日发出甲材料200千克。假定该企业按先进先出法计算发出材料的成本,则3月份发出甲材料的成本为( )元。A4000

B5000

C4250

D4500

正确答案: D解析: -

第11题:

单选题根据《小企业会计准则》的规定,某企业采用先进先出法计算发出原材料的成本。2015年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为()元。A145000.0

B150000.0

C153000.0

D155000.0

正确答案: C解析: 根据先进先出法的规定,9月份甲材料的发出成本为200×300+300×310=153000元 -

第12题:

单选题甲企业采用移动加权平均法讣算发出甲材料的成本,2013年4月1日,甲材料结存300千克,每千克实际成本为3元;4月3日,发出甲材料100千克;4月12日,购人甲材料200千克,每千克实际成本10元;4月27日,发出甲材料350千克,4月末该企业甲材料的期末结存成本为( )元。A450

B440

C500

D325

正确答案: A解析: -

第13题:

某企业采用月末一次加权平均法计算发出原材料的成本。2011年2月1日,甲材料结存200千克,每千克实际成本为100元;2月10日购入甲材料300千克,每千克实际成本为110元:2月25日发出甲材料400千克。2月末甲材料的库存余额为( )元。

正确答案:

先计算全月一次加权平均单价=(200?100 300?110)/(200 300)=1061元),再计算月末库存材料的数量200 300-400=100(千克),甲材料的库存余额=100?106=10600(元)。 -

第14题:

某企业采用先进先出法计算发出原材料的成本。2011年9月1日,甲材料结存200千克,每千克实际成本300元;9月7日购人甲材料350千克,每千克实际成本为310克;9月21日购入甲材料400千克,每千克实际成本为290元;9元28日发出甲材料500千克。9月结存甲材料的实际成本为( )元。

A.145000

B.139500

C.153000

D.131500

正确答案:D

【答案】D’

【解析】可供发出材料实际成本= 200×300 +350×310 +400×290= 284500(元),发出材料实际成本= 200×300+ 300×310=153000(元),结存材料实际成本=284500 - 153000=131500(元)。

-

第15题:

某企业原材料按实际成本进行日常核算。2018年3月1日结存甲材料300千克,每千克实际成本为15元;3月15日购入甲材料280千克,每千克实际成本为25元,3月20日购入甲材料200千克,每千克实际成本为30元;3月31日发出甲材料200千克(该批材料为3月15日购进材料)。按个别计价法计算3月份发出甲材料的实际成本为( )元。A.3000

B.4000

C.5000

D.6000答案:C解析:发出材料的成本=200×25(3月15日购入材料的单位成本)=5 000(元)。 -

第16题:

(2014年)甲企业采用移动加权平均法计算发出甲材料的成本,2013年4月1日,甲材料结存300千克,每千克实际成本为3元;4月3日,发出甲材料100千克;4月12日,购入甲材料200千克,每千克实际成本10元;4月27日,发出甲材料350千克,4月末该企业甲材料的期末结存成本为( )元。A.450

B.440

C.500

D.325答案:D解析:4月12日,甲材料的平均单位成本=[(300-100)×3+200×10]÷(300-100+200)=6.5(元/千克),4月末该企业甲材料结存成本=(300-100+200-350)×6.5=325(元)。 -

第17题:

某企业采用移动加权平均法计算发出甲材料的成本,2018年4月1日,甲材料结存300千克,每千克实际成本为3元;4月3日,发出甲材料100千克;4月12日,购入甲材料200千克,每千克实际成本10元;4月27日,发出甲材料350千克,4月末该企业甲材料的期末结存成本为( )元。A.450

B.440

C.500

D.325答案:D解析:由题意知,企业采用移动加权平均法计算发出材料成本,所以需要逐步计算每次购入材料时的移动加权平均单位成本。

4月1日,甲材料结存300千克,每千克实际成本为3元,所以该日甲材料的移动加权平均单位成本为3元;

4月3日,发出甲材料100千克,发出甲材料成本=3×100=300(元);

4月12日,购入甲材料200千克,每千克实际成本10元,所以该日甲材料的移动加权平均单位成本=[(300-100)×3+200×10]÷(300-100+200)=6.5(元);

4月27日,发出甲材料350千克,发出甲材料成本=6.5×350=2275(元);

4月末该企业甲材料结存成本=300×3-300+200×10-2275=325(元),或4月末该企业甲材料结存成本=(300-100+200-350)×6.5=325(元),选项D正确。 -

第18题:

某企业采用先进先出法计算发出甲材料的成本,2019 年 5 月 1 日,结存甲材料 200 公

斤,每公斤实际成本 100 元;5 月 10 日购入甲材料 300 公斤,每公斤实际成本 110 元;5 月 15 日发出甲材料 400 公斤。5 月末,库存甲材料的实际成本为()元。A.10000

B.10500

C.10600

D.11000答案:D解析:剩余的原材料的数量=200+300-400=100(公斤),剩余的甲原材料都是 5月 10 日购入的,所以月末原材料的实际成本 100×110=11 000(元) -

第19题:

某企业采用先进先出法计算发出原材料成本,2015年8月甲材料结存100千克,每千克实际成本为200元,9月7日购入甲材料350千克,每千克实际成本210元,9月21日购买甲材料400千克,每千克实际成本230元,9月28日发出甲材料500千克,9月份发出甲材料成本为()元。

- A、145000

- B、105000

- C、150000

- D、155000

正确答案:B -

第20题:

企业材料采用实际成本核算。月初结存甲材料2000件,实际单价100元,。10日,购入甲材料2500件,实际成本为255000元;20日,购入甲材料3000件,实际成本297000元;当月领用甲材料5000。根据上述资料采用先进先出法,计算当月结存材料的实际成本为()。

- A、247500元

- B、250666.75元

- C、250666.50元

- D、501333.50元

正确答案:A -

第21题:

单选题甲企业采用移动加权平均法计算发出甲材料的成本,2013年4月1日,甲材料结存300千克,每千克实际成本为3元;4月3日,发出甲材料100千克;4月12日,购入甲材料200千克,每千克实际成本10元;4月27日,发出甲材料350千克,4月末该企业甲材料的期末结存成本为( )元。[2014年真题]A450

B440

C500

D325

正确答案: B解析:

移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。4月12日,甲材料的加权平均单位成本=(原有结存存货成本+本次进货的成本)÷(原有结存存货数量+本次进货数量)=[(300-100)×3+200×10]÷[(300-100)+200]=6.5(元/千克),4月末该企业甲材料结存成本=月末结存存货的数量×本月月末存货单位成本=[(300-100+200)-350]×6.5=325(元)。 -

第22题:

单选题某企业采用先进先出法计算发出甲材料的成本,2017年2月1日,结存甲材料200千克,每千克实际成本100元;2月10日购入甲材料300千克,每千克实际成本110元;2月15日发出甲材料400千克。2月末,库存甲材料的实际成本为( )元。A10000

B10500

C10600

D11000

正确答案: C解析: -

第23题:

单选题企业采用先进先出法计算发出原材料的成本。2009年9月l日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为()元。A145000

B150000

C153000

D155000

正确答案: A解析: 发出材料成本=200×300+300×310=153000(元)