niusouti.com

问答题MC公司2002年初的负债及所有者权益总额为9000万元,其中,公司债券为1000万元(按面值发行,票面利率为8%,每年末付息,三年后到期);普通股股本为4000万元(面值1元,4000万股);资本公积为2000万元;其余为留存收益。2002年该公司为扩大生产规模,需要再筹资1000万元,有以下两个筹资方案可供选择。方案一:增加发行普通股,预计每股发行价格为5元方案二:增加发行同类公司债券,按面值发行,票面利率为8%。预计2002年可实现息税前利润2000万元,适用的企业所得税税率为33%。要求:(

题目

相似考题

更多“MC公司2002年初的负债及所有者权益总额为9000万元,其中,公司债券为1000万元(按面值发行,票面利率为8%,每年”相关问题

-

第1题:

乙公司2000年1月1日折价发行5年期一次还本的公司债券。该债券的实际发行价格为1000万元(不考虑发行费用),债券面值总额为1100万元,票面年利率为6%。该债券于每年6月30日和12月31日支付利息。2002年7月1日“应付债券”科目的月初余额为( )万元。

A.1050

B.1100

C.1215

D.1265

正确答案:A

“应付债券”科目的7月初余额=1100—[(1100—1000) —(1100—1000)/60×30]=1050(万元) -

第2题:

甲公司拟对外发行面值为100万元,票面利率为6%、每年年末支付利息、到期一次还本的公司债券,期限为5年,假如债券发行的市场利率为8%,已知(P/A,8%,5)=3.9927,(P/F,8%,5)=0.6806,则该债券的价格为:A、106万元

B、100万元

C、88.4万元

D、92.02万元答案:D解析:该债券的发行价格=100×6%×(P/A,8%,5)+100×(P/F,8%,5)=92.02(万元) -

第3题:

甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为()万元。[旧考点2019以删除]A. 0

B. 50

C. 60

D. 110答案:C解析:企业发行的可转换公司债券,应当先确定负债成分的公允价值并以此作为其初始确认金额确认应付债券,再按照整体发行价格扣除负债成分初始确认金额后的金额确定权益成分的初始确认金额,确认为其他权益工具。本题中可转换公司债券的负债成分的公允价值为890万元,权益成分的公允价值=950-890=60(万元),计入所有者权益。 -

第4题:

甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为()万元。A.0

B.50

C.60

D.110答案:C解析:企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,在进行分拆时,应当先确定负债成分的公允价值并以此作为其初始确认金额,确认为应付债券;再按整体发行价格扣除负债成分初始确认金额后的金额确定权益成分的初始确认金额,确认为资本公积。本题中可转换公司债券的负债成分的公允价值为890万,发行收款价格950万元,权益成分的公允价值=950-890=60(万元),计入所有者权益。 -

第5题:

乙公司2000年1月1日折价发行5年期一次还本的公司债券。该债券的实际发行价格为1000万元(不考虑发行费用),债券面值总额为1100万元,票面年利率为6%。该债券与每年6月30日和12月31日支付利息。2002年7月1日“应付债券”科目的月初余额为()

- A、1050万元

- B、1300万元

- C、1215万元

- D、1265万元

正确答案:A -

第6题:

甲公司于2013年1月1日发行5年期、一次还本、分期付息的公司债券,每年12月31日支付利息。该公司债券票面利率为5%,面值总额为300000万元,发行价格总额为313497万元;支付发行费用120万元,实际利率为4%。2013年12月31日,该应付债券的账面价值为()万元。

- A、310912.08

- B、308026.2

- C、308316.12

- D、308348.56

正确答案:A -

第7题:

问答题已知,某公司2012年12月31日的长期负债及所有者权益总额为18000万元,其中,发行在外的普通股8000万股(每股面值1元),公司债券2000万元,按面值发行,票面年利率为8%,每年年末付息,三年后到期。资本公积4000万元,其余均为留存收益。 2013年1月1日该公司拟投资一个新建设项目需要追加筹资2000万元,现有A、B两个筹资方案,A方案为发行普通股,预计每股发行价格为5元;B方案为按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2013年度公司可实现息税前盈余4000万元。所得税率为33%。 要求: (1)计算A方案的下列指标:①增发普通股的股份数。②2013年全年债券利息。 (2)计算B方案2013年全年债券利息。 (3)计算A、B两个方案的每股盈余无差别点,为该公司做出筹资决策。正确答案:

(1)计算A方案的下列指标:

①增发普通股份数=2000/5=400(万元);

②2013年公司的全年债券利息=2000×8%=160(万元)。

(2)计算B方案2013年全年债券利息:

B方案2013年全年债券利息=2000×8%+2000×8%=320(万元)。

(3)计算每股盈余无差别点:

①计算A、B两方案每股盈余无差别点:

假定每股盈余无差别点的息税前盈余为EBIT,(EBIT-160)×(1-33%)/8400=(EBIT-320)×(1-33%)/8000=3520(万元)。

②2013年度该企业可实现息税前盈余4000万元,大于每股盈余无差别点3520万元,

A方案的每股盈余=(4000-160)×(1-33%)/8400=0.306(元/股);

B方案的每股盈余=(4000-320)×(1-33%)/8000=0.3082(元/股);

由于发行债券筹资的每股盈余大,所以该企业应该发行债券。解析: 暂无解析 -

第8题:

单选题甲公司于2016年1月1日发行5年期、一次还本、分期付息的公司债券,每年12月31日支付利息。该公司债券票面年利率为5%,面值总额为300000万元,发行价格总额为313497万元;支付发行费用120万元,实际年利率为4%。2017年12月31日,该应付债券的账面价值为( )万元。A308008.2

B308026.2

C308316.12

D308348.56

正确答案: B解析:

2016年年初应付债券的账面价值=313497-120=313377(万元)。

2016年年末:

应付利息=300000×5%=15000(万元);

实际利息费用=313377×4%=12535.08(万元);

利息调整的摊销额=15000-12535.08=2464.92(万元);

年末账面价值=313377-2464.92=310912.08(万元)。

2017年年末:

应付利息=300000×5%=15000(万元);

实际利息费用=310912.08×4%=12436.48(万元);

利息调整的摊销额=15000-12436.48=2563.52(万元);

年末账面价值=313377-2464.92-2563.52=308348.56(万元)。 -

第9题:

单选题乙公司2016年1月1日按面值发行票面利率为4%的可转换公司债券,面值为1600万元,规定每100元债券可转换为面值1元普通股90股。2016年乙公司归属于普通股股东的利润总额为12000万元,净利润为9000万元,2016年年初发行在外普通股为8000万股,年内普通股股数未发生变化,公司适用的所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成分的分拆,且债券票面利率与实际利率相等。乙公司2016年基本每股收益和稀释每股收益分别为( )元/股。A1.5,1.28

B1.125,0.96

C0.96,1.125

D1.28,1.5

正确答案: C解析:

乙公司2016年的基本每股收益=9000÷8000=1.125(元/股)。假设转换所增加的净利润=1600×4%×(1-25%)=48(万元),假设转换所增加的普通股股数=1600÷100×90=1440(万股),增量股的每股收益=48÷1440=0.03(元/股),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用,稀释每股收益=(9000+48)÷(8000+1440)=0.96(元/股)。 -

第10题:

单选题甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为()万元。A0

B50

C60

D110

正确答案: D解析: 权益成分的公允价值=收到的款项950-负债成分的公允价值890=60(万元),计入所有者权益(其他权益工具)。 -

第11题:

单选题甲公司于2011年1月1日发行面值总额为1000万元,期限为5年的债券,该债券票面年利率为6%,每年年初付息、到期一次还本,发行价格总额为1043.27万元,利息调整采用实际利率法摊销,实际利率为5%。2011年12月31日,该应付债券的账面余额为万元。A1000

B1060

C1035.43

D1095.43

正确答案: C解析: 该债券利息调整金额为43.27(1 043.27-1 000)万元,分5年采用实际利率法摊销,2011年应摊销金额为7.84(1 000×6%-1 043.27×5%)万元。则2011年12月31日,该应付债券的账面余额为1 000+(43.27-7.84)=1 035.43(万元)。 -

第12题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入丙公司债券的价值。正确答案: 丙公司债券的价值=1000×(P/F,6%,5)=1000×0.7473=747.3(元)解析: 暂无解析 -

第13题:

某公司2008年年初的资本总额为6000万元,其中,公司债券为2000万元(按面值发行,票面年利率为10%,每年年末付息,3年后到期);普通股股本为4 000万元(面值4元,1 000万股)。2008年该公司为扩大生产规模,需要再筹集1 000万元资金,有以下两个筹资方案可供选择。

(1)增加发行普通股,预计每股发行价格为5元;

(2)增加发行同类公司债券,按面值发行,票面年利率为12%.

预计2008年可实现息税前利润1 000万元,适用所得税税率为25%

要求:测算两种筹资方案的每股利润无差异点,并据此进行筹资决策。

参考答案

-

第14题:

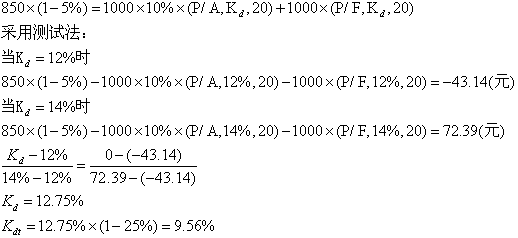

某股份公司拟发行6000万元,票面利率为10%,期限20年的公司债券。公司每年付息一次,每张债券面值1000元,发行价格为850元,发行费用率为5%。公司所得税税率为25%。

要求:计算该公司债券的资本成本。答案:解析:

-

第15题:

(2015年)甲公司以950万元发行面值为1 000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为( )万元。

A.0

B.50

C.60

D.110答案:C解析:权益成分的公允价值=950-890=60(万元),计入所有者权益。 -

第16题:

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的平均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33% 根据上述资料,计算MT公司的下列指标: 2003年年初的所有者权益总额

正确答案:2003年年初的所有者权益总额=4000×1.5=6000(万元) -

第17题:

甲股份有限公司于2017年1月1日以1020万元购入一项3年期、到期还本、按年付息的某公司债券,发行方每年1月1日支付上年度利息。该公司债券票面年利率为5%,面值总额为1000万元。该债券实际利率()。

- A、等于5%

- B、大于5%

- C、小于5%

- D、等于0

正确答案:C -

第18题:

问答题MC公司2002年初的负债及所有者权益总额为9000万元,其中,公司债券为1000万元(按面值发行,票面利率为8%,每年末付息,三年后到期);普通股股本为4000万元(面值1元,4000万股);资本公积为2000万元;其余为留存收益。2002年该公司为扩大生产规模,需要再筹资1000万元,有以下两个筹资方案可供选择。方案一:增加发行普通股,预计每股发行价格为5元方案二:增加发行同类公司债券,按面值发行,票面利率为8%。预计2002年可实现息税前利润2000万元,适用的企业所得税税率为33%。要求:(1)计算增发股票方案的下列指标:①2002年增发普通股股份数;②2002年全年债券利息。(2)计算增发公司债券方案下的2002年全年债券利息。(3)计算每股收益无差别点,并据此进行筹资决策。正确答案: (1)①200万股;②80万元(2)160万元(3)①1760万元②筹资决策:选方案二。解析: 暂无解析 -

第19题:

单选题甲公司2009年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本的债券,面值总额为15000万元,票面年利率为4%,实际利率为6%。债券包含的负债成份的公允价值为14198.10万元。甲公司按实际利率法确认利息费用。甲公司发行此项债券时应确认的“资本公积——其他资本公积”的金额为万元。A0

B801.90

C851.89

D600

正确答案: B解析: 应确认的“资本公积——其他资本公积”的金额=15000-14198.10=801.90(万元)。 -

第20题:

单选题甲公司于2012年1月1日发行5年期、一次还本、分期付息的公司债券,每年12月31日支付利息。该公司债券票面利率为5%,面值总额为300000万元,发行价格总额为313377万元,实际利率为4%。2013年12月31日,该应付债券的账面价值为()万元。A308008.2

B308026.2

C308316.12

D308348.56

正确答案: B解析: 2012年年初应付债券的账面价值313377万元。2012年年末:应付利息=300000×5%=15000(万元)实际利息费用=313377×4%=12535.08(万元)利息调整的摊销额=15000-12535.08=2464.92(万元)年末账面价值=313377-2464.92=310912.08(万元)2013年年末:应付利息=300000×5%=15000(万元)实际利息费用=310912.08×4%=12436.48(万元)利息调整的摊销额=15000-12436.48=2563.52(万元)年末账面价值=313377-2464.92-2563.52=308348.56(万元)。 -

第21题:

单选题甲公司2017年1月1日按面值发行分期付息、到期还本的一般公司债券100万张,另支付发行手续费25万元。该债券每张面值为100元,期限为5年,票面年利率为4%。下列会计处理中正确的是()。A发行公司债券时支付的手续费直接计入财务费用

B应付债券初始确认金额为9975万元

C2017年应确认的利息费用为400万元

D发行的公司债券按面值总额确认为负债

正确答案: B解析: 发行一般公司债券时支付的手续费计入应付债券的初始入账金额,选项A错误;应付债券初始确认金额=100×100-25=9975(万元),选项B正确,选项D错误;2017年利息费用应按期初摊余成本和实际利率计算确认,面值和票面利率计算确认的是本期应付利息,选项C错误。 -

第22题:

单选题甲公司于2014年1月1日发行5年期,分期付息、到期还本的公司债券,每年12月31日支付当年度利息。该公司债券票面年利率为5%,面值总额为300000万元,发行价格总额为313347万元;支付发行费用120万元,发行期间冻结资金利息收益为150万元。假定该公司每年年末采用实际利率法确认利息费用,实际年利率为4%。2015年12月31日该应付债券的账面余额为()万元。A308008.2

B308026.2

C308316.12

D308348.56

正确答案: B解析: 2014年1月1日期初摊余成本=313347-120+150=313377(万元);2014年12月31日期末摊余成本=313377+313377×4%-300000×5%=310912.08(万元);2015年12月31日期末摊余成本=310912.08+310912.08×4%-300000×5%=308348.56(万元),该应付债券的账面余额为308348.56万元。 -

第23题:

单选题甲公司2011年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本,面值总额为10000万元,票面年利率为4%,实际利率为6%。债券包含的负债成份的公允价值为9465.40万元。甲公司按实际利率法确认利息费用。甲公司发行此项债券时应确认的“资本公积——其他资本公积”的金额为万元。A0

B534.60

C267.3

D9800

正确答案: A解析: 应确认的“资本公积—其他资本公积”的金额=10000-9465.40=534.60(万元)。 -

第24题:

问答题某公司2006年初的负债与股东权益总额为9000万元,其中,公司债券1000万元(按面值发行,票面年利率为8%,每年年末付息,三年到期);普通股股本4000万元(面值1元,4000万股);资本公积2000,万元;留存收益2000万元。2006年该公司为扩大生产规模筹集资金1000万元,现有以下两个筹资方案可供选择:方案一,增加发行普通股200万股,预计每股发行价格为5元;方案二,增加发行同类公司债券,按面值发行,票面年利率8%,每年年末付息,三年到期。预计2006年该公司可实现息税前盈余2000万元,企业所得税率为33%。 要求:计算每股盈余无差别点处的息税前盈余,并据此确定该公司应当采用哪种筹资方案。正确答案:

假设每股盈余无差别点处的息税前盈余为EBIT:

方案一在增加发行普通股200万股情况下:

债券利息=1000×8%=80(万元);

普通股股数=4000+200=4200(万股)。

方案二在增加发行同类公司债券情况下:

债券利息=(1000+1000)×8%=160(万元);

普通股股数=4000万股。

每股盈余无差别点处的息税前盈余:

[(EBIT-80)×(1-33%)-0]/4200=[(EBIT-160)×(1-33%)-0]/4000,

解得:EBIT=1760万元。

因为预计2006年该项公司可实现息税前盈余2000万元,则:

方案一的每股盈余=[(2000-80)×(1-33%)-0]/4200=0.306元/股;

方案二的每股盈余=[(2000-160)×(1-33%)-0]/4000=0.3082元/股;

因为方案二的每股盈余比方案一的多,所以应该选择方案二。解析: 暂无解析