niusouti.com

单选题在工程成本核算中,要做到()三同步。A 形象进度、产值统计、实际成本归集B 形象进度、合同履约、产值归集C 计划成本、责任成本、实际成本归集D 产值统计、责任成本、实际成本归集

题目

形象进度、产值统计、实际成本归集

形象进度、合同履约、产值归集

计划成本、责任成本、实际成本归集

产值统计、责任成本、实际成本归集

相似考题

参考答案和解析

更多“在工程成本核算中,要做到()三同步。”相关问题

-

第1题:

在工程成本核算中,要做到( )三同步。

A. 形象进度、产值统计、实际成本归集

B. 形象进度、合同履约、产值归集

C. 计划成本、责任成本、实际成本归集

D. 产值统计、责任成本、实际成本归集答案:A解析:本题主要考查了工程成本核算的基本任务和基本要求。

加强成本核算的基础工作,要求建立、健全与成本核算有关的各项原始记录和工程量统计制度,做到形象进度、产值统计、实际成本归集三同步,即三者的取值范围应是一致的。

综上所述,本题正确答案为A项。 -

第2题:

下列关于施工成本核算的说法中,正确的是( )。A.施工成本核算的对象一般为分部分项工程

B.成本核算的方法中表格核算法优点是科学严密

C.成本核算的方法会计核算法优点是实用性较好

D.施工成本核算要求的归集“三同步”是指形象进度表达的工程量、统计施工产值的工程量和实际成本归集所依据的工程量均应是相同的数值答案:D解析:A 选项错误,施工成本核算的对象一般为单位工程;B 选项错误,成本核算的方法表格核算法,优点:简便易懂,方便操作,实用性较好。缺点:难以实现较为科学严密的审核制度,精度不高,覆盖面较小;C 选项错误,成本核算的方法会计核算法。优点:科学严密,人为控制的因素较小而且核算的覆盖面较大。缺点:对核算工作人员的专业水平和工作经验都要求较高。 -

第3题:

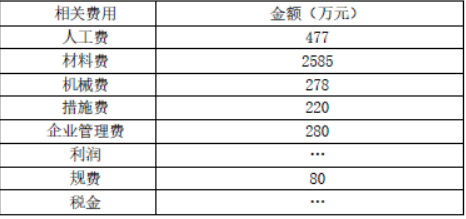

某开发商投资兴建办公楼工程,建筑面积9600 ㎡,地下一层,地上八层,现浇钢筋混凝土框架结构,经公开招投标,某施工单位中标,制定了项目部责任成本,摘录数据如下:

【问题】

计算本项目的直接成本、间接成本各是多少万元在成本核算工作中要做到哪“三同步”答案:解析:(1)直接成本=人工费+材料费+机械费+措施费=477+2585+278+220=3560万元

间接成本=企业管理费+规费=280+80=360万元

(2)项目成本核算应坚持形象进度、产值统计、成本归集的三同步原则。 -

第4题:

竣工工程全面成本核算的基础是()。

- A、施工成本会计账户

- B、形象进度、产值统计、实际成本归集三同步

- C、项目业务核算台账

- D、定期的成本核算

正确答案:D -

第5题:

LF炉精炼钢液时要做到三相电极同步起弧,避免钢水()。

正确答案:增碳 -

第6题:

工程成本核算的重要基础工作是要做到()三同步。

- A、形象进度、产值统计、实际成本归集

- B、成本计划、成本控制、实际成本归集

- C、形象进度、成本控制、实际成本归集

- D、成本计划、产值统计、实际成本归集

正确答案:A -

第7题:

施工成本核算中的“三同步”是指()。

- A、计划成本、目标成本和实际成本同步

- B、形象进度、产值统计、实际成本归集同步

- C、成本核算资料(成本信息)与目标成本、预算成本同步

- D、形象进度、统计施工产值和实际成本归集均应是相同的数值

正确答案:B -

第8题:

问答题计算本项目的施工完全成本是多少万元?在成本核算工作中要做到哪“三同步"?正确答案:解析: -

第9题:

问答题计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步?正确答案:解析: -

第10题:

单选题竣工工程全面成本核算的基础是()。A施工成本会计账户

B形象进度、产值统计、实际成本归集三同步

C项目业务核算台账

D定期的成本核算

正确答案: A解析: 暂无解析 -

第11题:

单选题工程成本核算的重要基础工作是要做到()三同步。A形象进度、产值统计、实际成本归集

B成本计划、成本控制、实际成本归集

C形象进度、成本控制、实际成本归集

D成本计划、产值统计、实际成本归集

正确答案: B解析: 暂无解析 -

第12题:

单选题项目成本核算应坚持的三同步原则不包括( )。A形象进度

B产值统计

C成本归集

D工程款回收

正确答案: A解析: -

第13题:

施工成本管理中成本核算的方法包括( )。

A、同步核算法

B、表格核算法

C、会计核算法

D、价值工程法

E、技术进步法答案:B,C解析:成本核算的方法有表格核算法和会计核算法。参见教材P338。 -

第14题:

(2018年案例四)

【背景资料】

某开发商投资兴建办公楼工程,建筑面积9600m2,地下一层,地上八层,现浇钢筋混凝土框架结构,经公开招投标,某施工单位中标。

项目部对施工组织设计等进行优化,制定了项目部责任成本,摘录数据如下:

计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步”?答案:解析:(1)(P237)直接成本=477+2585+278+220=3560万元。

(2)(P237)间接成本=280+80=360万元。

(3)(P273)形象进度、产值统计、成本归集的三同步原则。 -

第15题:

施工成本管理中成本核算的方法包括( )。

A.同步核算法

B.表格核算法

C.会计核算法

D.价值工程法

E.技术进步法答案:B,C解析:本题考查的是施工成本管理。成本核算的方法有表格核算法和会计核算法。 -

第16题:

基于成本核算的可理解性原则,在成本核算过程中,要做到()文字摘要完整等。

- A、会计记录准确、清晰

- B、填制会计凭证、登记会计账簿依据合法

- C、账户对应关系清楚

- D、表格计算机打印

正确答案:A,B,C -

第17题:

关于施工成本核算的说法,正确的有()。

- A、成本核算时应做到预测、计划、实际成本三同步

- B、成本核算制和项目经理责任制等共同构成项目管理的运行机制

- C、竣工工程完成成本用于考核项目管理绩效

- D、定期成本核算是竣工工程全面成本核算的基础

- E、施工成本一般以单位工程为成本核算对象

正确答案:B,D,E -

第18题:

项目经济核算的“三同步”,就是()、业务核算、会计核算的“三同步”。

- A、施工核算

- B、统计核算

- C、成本核算

- D、质量核算

正确答案:B -

第19题:

单选题施工成本核算中的“三同步”是指()。A计划成本、目标成本和实际成本同步

B形象进度、产值统计、实际成本归集同步

C成本核算资料(成本信息)与目标成本、预算成本同步

D形象进度、统计施工产值和实际成本归集均应是相同的数值

正确答案: B解析: 暂无解析 -

第20题:

问答题成本核算应坚持的“三同步”原则是什么?正确答案:解析: -

第21题:

单选题下列关于施工成本核算说法正确的是( )。A施工成本核算要求的归集“三同步”是指形象进度、产值统计、成本归集

B施工成本核算的对象一般为单项工程

C竣工工程现场成本由企业财务部门进行核算

D竣工工程完全成本由项目经理部进行核算

正确答案: C解析: -

第22题:

单选题在工程成本核算中,要做到()三同步。A形象进度、产值统计、实际成本归集

B形象进度、合同履约、产值归集

C计划成本、责任成本、实际成本归集

D产值统计、责任成本、实际成本归集

正确答案: D解析: 暂无解析 -

第23题:

多选题关于施工成本核算的说法,正确的有( )。A成本核算时应做到预测、计划、实际成本三同步

B成本核算制和项目经理责任制等共同构成项目管理的运行机制

C竣工工程完成成本用于考核项目管理绩效

D定期成本核算是竣工工程全面成本核算的基础

E施工成本一般以单位工程为成本核算对象

正确答案: A,E解析: -

第24题:

多选题基于成本核算的可理解性原则,在成本核算过程中,要做到()文字摘要完整等。A会计记录准确、清晰

B填制会计凭证、登记会计账簿依据合法

C账户对应关系清楚

D表格计算机打印

正确答案: C,A解析: 暂无解析