niusouti.com

单选题企业期初存货15个、单价5元;本期销售10个、单位售价8元、单位重置成本为6元。在现行成本会计下,企业本期发生的资产持有损益为()A 已实现资产持有损益10元、未实现资产持有损益5元B 已实现资产持有损益80元、未实现资产持有损益5元C 已实现资产持有损益30元、未实现资产持有损益25元D 已实现资产持有损益10元、未实现资产持有损益25元

题目

已实现资产持有损益10元、未实现资产持有损益5元

已实现资产持有损益80元、未实现资产持有损益5元

已实现资产持有损益30元、未实现资产持有损益25元

已实现资产持有损益10元、未实现资产持有损益25元

相似考题

更多“企业期初存货15个、单价5元;本期销售10个、单位售价8元、单位重置成本为6元。在现行成本会计下,企业本期发生的资产持有”相关问题

-

第1题:

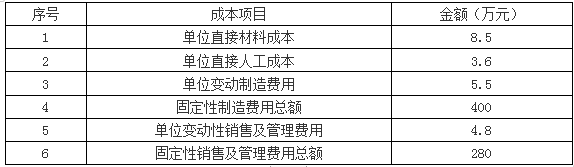

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。答案:解析:1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元) -

第2题:

在现行成本会计模式下,企业最终收益是由()。

- A、经营收益

- B、资产持有利得

- C、经营收益和资产持有利得共同构成

- D、经营收益或者资产持有利得

正确答案:C -

第3题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。

正确答案:完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元 -

第4题:

下列选项关于副产品作价扣除法扣除单价计算正确的是()。

- A、副产品扣除单价=单位售价-(继续加工单位成本+单位销售费用+单位销售税金+合理的单位利润)

- B、副产品扣除单价=单位售价+(继续加工单位成本-单位销售费用-单位销售税金-合理的单位利润)

- C、副产品扣除单价=单位售价-(继续加工单位成本-单位销售费用-单位销售税金-合理的单位利润)

- D、副产品扣除单价=单位售价+(继续加工单位成本+单位销售费用+单位销售税金-合理的单位利润)

正确答案:A -

第5题:

某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:若目标利润为98500元,预测实现目标利润时的销售量;

正确答案: 变动成本法营业利润=40×600-(22+4)×600-(4000+1000)=3400

完全成本法营业利润=40×600-26×600-3400=5000 -

第6题:

某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品边际贡献为( )。

- A、12

- B、5

- C、10

- D、3

正确答案:B -

第7题:

单选题甲公司为上市公司,本期正常销售其生产的A产品1400件,其中对关联方企业销售1200件,单位售价1万元(不含增值税,本题下同);对非关联方企业销售200件,单位售价0.9万元。A产品的单位成本(账面价值)为0.6万元。假定上述销售均符合收入确认条件。甲公司本期销售A产品应确认的收入总额( )万元。A900

B1044

C1260

D1380

正确答案: D解析: 非关联方销售量=200÷1400=14.29%(20%,且销售单价=1÷0.6=167%)120%,因此A产品应确认的收入总额=1200×0.6×120%+200×0.9=1044 -

第8题:

单选题某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品边际贡献为( )。A12

B5

C10

D3

正确答案: C解析: 暂无解析 -

第9题:

问答题某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:单位产品成本;正确答案: 变动成本法单位产品成本=10+5+7=22

完全成本法单位产品成本=22+4000÷1000=26解析: 暂无解析 -

第10题:

单选题在现行成本会计模式下,企业最终收益是由()。A经营收益

B资产持有利得

C经营收益和资产持有利得共同构成

D经营收益或者资产持有利得

正确答案: A解析: 暂无解析 -

第11题:

问答题某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:销货成本;正确答案: 变动成本法销货成本=22×600=13200

完全成本法销货成本=26×600=15600解析: 暂无解析 -

第12题:

单选题已知A企业为生产和销售单一产品企业。A企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到底排序是()。A单价﹥销售量﹥单位变动成本﹥固定成本

B单价﹥单位变动成本﹥销售量﹥固定成本

C单价﹥单位变动成本﹥固定成本﹥销售量

D单价﹥销售量﹥固定成本﹥单位变动成本

正确答案: C解析: 暂无解析 -

第13题:

在现行成本会计模式下,企业的最终收益是()。

- A、经营收益

- B、资产持有利得

- C、由经营收益和资产持有利得共同构成

- D、或者是经营收益,或者是资产持有利得

正确答案:C -

第14题:

企业期初存货150件、账面单价10元;本期销售100件、销售单价16元、现时成本单价11元。在现时成本会计下,企业本期发生的持有资产损益为()

- A、已实现持产损益100元,未实现持产损益250元

- B、已实现持产损益160元,未实现持产损益50元

- C、已实现持产损益300元,未实现持产损益250元

- D、已实现持产损益100元,未实现持产损益50元

正确答案:D -

第15题:

某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品的安全边际率为( )。

- A、60%

- B、50%

- C、30%

- D、40%

正确答案:D -

第16题:

已知企业生产某产品,单价为200元,单位变动成本为100元,本期发生固定成本为60000元,期初固定成本为5000元,期末固定成本为3000元,则完全成本法下的保本量为()件。

- A、600

- B、620

- C、300

- D、680

正确答案:B -

第17题:

某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品的销售利润率为约( )。

- A、13%

- B、40%

- C、20%

- D、16%

正确答案:A -

第18题:

单选题某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品的销售利润率为约( )。A13%

B40%

C20%

D16%

正确答案: A解析: 暂无解析 -

第19题:

单选题企业期初存货15个、单价5元;本期销售10个、单位售价8元、单位重置成本为6元。在现行成本会计下,企业本期发生的资产持有损益为()A已实现资产持有损益10元、未实现资产持有损益5元

B已实现资产持有损益80元、未实现资产持有损益5元

C已实现资产持有损益30元、未实现资产持有损益25元

D已实现资产持有损益10元、未实现资产持有损益25元

正确答案: D解析: 暂无解析 -

第20题:

单选题期初存货为300件,本期产量200件,销售量为200件,上期单位产品成本15元(其中单位固定成本4元),本期单位变动成本与上期相同,本期发生的固定生产成本2000元。则完全成本法下期末存货吸收的固定生产成本为()A3000

B4500

C1200

D1000

正确答案: D解析: 暂无解析 -

第21题:

单选题在现行成本会计模式下,企业的最终收益是()。A经营收益

B资产持有利得

C由经营收益和资产持有利得共同构成

D或者是经营收益,或者是资产持有利得

正确答案: D解析: 暂无解析 -

第22题:

单选题某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品盈亏平衡点销售量为( )件。A2000

B2400

C1200

D1800

正确答案: D解析: 暂无解析 -

第23题:

单选题变动成本下的本期销货成本计算公式是()。A单位完全生产成本×本期销量

B单位变动生产成本×本期销量

C期初存货成本+期末存货成本-本期发生的产品成本

D本期发生的产品成本+期末存货成本

正确答案: B解析: 暂无解析 -

第24题:

单选题某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品的安全边际率为( )。A60%

B50%

C30%

D40%

正确答案: D解析: 暂无解析