niusouti.com

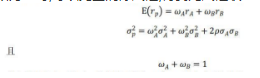

单选题对于由两个资产i和j构成的组合,给定不同的相关系数,得到不同的曲线,下列关于取值不同相关系数的说法中,正确的是( )。Ⅰ.当ρi,j=1时,σp=Wiσi+Wjσj,两个资产的投资组合呈一条直线Ⅱ.当ρi,j=-1时,σp=Wiσi-Wjσj,此时一定可以找到一点,使得投资组合的标准差为0Ⅲ.当ρi,j=-1时,两个资产的可能组合是一条转折点在X轴的折线Ⅳ.当-1<ρi,j<1时,两个资产的投资组合是一条向左上方弯曲的曲线A Ⅰ、Ⅱ、ⅢB Ⅰ、Ⅲ、ⅣC Ⅰ、ⅣD Ⅱ、Ⅳ

题目

Ⅰ、Ⅱ、Ⅲ

Ⅰ、Ⅲ、Ⅳ

Ⅰ、Ⅳ

Ⅱ、Ⅳ

相似考题

更多“单选题对于由两个资产i和j构成的组合,给定不同的相关系数,得到不同的曲线,下列关于取值不同相关系数的说法中,正确的是( )。Ⅰ.当ρi,j=1时,σp=Wiσi+Wjσj,两个资产的投资组合呈一条直线Ⅱ.当ρi,j=-1时,σp=Wiσi-Wjσj,此时一定可以找到一点,使得投资组合的标准差为0Ⅲ.当ρi,j=-1时,两个资产的可能组合是一条转折点在X轴的折线Ⅳ.当-1ρi,j1时,两个资产的投资组合是一条向左上方弯曲的曲线A Ⅰ、Ⅱ、ⅢB Ⅰ、Ⅲ、ⅣC Ⅰ、ⅣD Ⅱ、Ⅳ”相关问题

-

第1题:

若有说明int i,j=2,*p=&i;,则能完成i=j赋值功能的语句是______。A.i=*p;B.*p=*&j;C.i=&am若有说明int i,j=2,*p=&i;,则能完成i=j赋值功能的语句是______。

A.i=*p;

B.*p=*&j;

C.i=&j;

D.i=**p;

正确答案:B

解析:指针是一种用来存放变量地址的特殊变量。本题中指针变量p用于存放整型变量i的地址,改变*p的值即为改变i的值。又因为“&”和“*”两个运算符的优先级别相同,按自右而左的方向结合,所以*&j先进行&j运算,得j的地址,再进行*迄算,取所得地址里面的值,故*&j与j等价。 -

第2题:

有以下程序 main() { int x[]={1,3,5,7,2,4,6,0},i,j,k; for(i=0;i<3;i++) for (j=2;j>=i;有以下程序

main( )

{ int x[ ]={1,3,5,7,2,4,6,0},i,j,k;

for(i=0;i<3;i++)

for (j=2;j>=i;j--)

if(x[j+1]>x[j]){ k=x[j];x[j]=x[j+1];x[j+1]=k;}

for(i=0;i<3;i++)

for(j=4;j<7-i;j++)

if(x[j+1]>x[j]){ k=x[j];x[j]=x[j+1];x[j+1]=k;}

for (i=0;i<3;i++)

if(x[j]>x[j+1]){ k=x[j];x[j]=x[j+1];x[j+1]=k;}

for (i=0;i<8;i++) printf("%d",x[i]);

printf("\n");

}

程序运行后的输出结果是:

A.75310246

B.1234567

C.76310462

D.13570246

正确答案:A

解析:程序运行的输出结果是75310246。 -

第3题:

若有以下程序段,其中0<=i<4,0<=j<3,则不能正确访问a数组元素的是()int i,j,(*p)[3];int a[][3]={1,2,3,4,5,6,7,8,9,10,11,12};p=a;A.*(*(a+i)+j)

B.p[i][j]

C.(*(p+i))[j]

D.p[i]+j

参考答案:D

-

第4题:

对于 i、j 两种证券,如果 CAPM 成立,那么下列哪个条件可以推出 E(RI)=E(Rj)?A.ρim=ρjm,其中 ρim,ρjm 分别代表证券 i,,j 与市场组合回报率的相关系数

B.Cov(Ri,Rm)=Cov(Rj,Rm),其中 Rm 为市场组合的回报率

C.σi=σj, σi、σj,分别为证券 i,,j 的收益率的标准差

D.以上都不是答案:B解析: -

第5题:

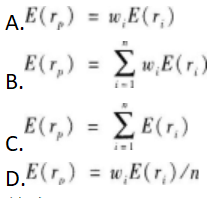

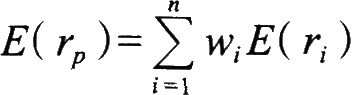

对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,Wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为( )。

答案:B解析:对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为:

答案:B解析:对于多个资产组成的投资组合,设E(rp)为投资组合的期望收益率,E(ri)为第i个资产的收益率,wi为第i个资产的权重,n为资产数目,那么投资组合期望收益率为:

知识点:掌握资产收益率的期望、方差、协方差、标准差等的概念、计算和应用; -

第6题:

下列关于两种证券资产组合的说法中,不正确的是( )。A.当相关系数为-1时,风险可以充分地相互抵消

B.当相关系数为0时,投资组合能分散风险

C.当相关系数为+1时,投资组合不能降低任何风险

D.证券组合的标准差等于组合中各个证券标准差的加权平均数答案:D解析:当相关系数为-1时,风险可以充分地相互抵消,选项A的说法正确。当相关系数为0时,有风险分散化效应,此时比正相关的风险分散化效应强,比负相关的风险分散化效应弱,所以选项B的说法正确。当相关系数为+1时,投资组合不能降低任何风险,此时风险分散化效应最差,所以选项C的说法正确。组合中证券的相关系数为1时,组合的标准差才等于组合中各个证券标准差的加权平均数;其他情况下,只要相关系数小于1,证券组合的标准差就小于组合中各个证券标准差的加权平均数,所以选项D的说法不正确。 -

第7题:

关于相关系数的说法正确的是()

- A、取值范围在+1与-1之间

- B、当相关系数大于0小于1时,证券组合的风险越大

- C、当相关系数取值为-1时两个证券彼此之间风险完全抵消

- D、理想的投资组合是相关系数为0的组合

正确答案:A,B,C -

第8题:

若有以下程序段,其中0<=i<4,0<=j<3,则不能正确访问a数组元素的是() int i,j,(*p)[3]; int a[][3]={1,2,3,4,5,6,7,8,9,10,11,12}; p=a;

- A、*(*(a+i)+j)

- B、p[i][j]

- C、(*(p+i))[j]

- D、p[i]+j

正确答案:D -

第9题:

当证券间的相关系数小于1时,分散投资的有关表述中不正确的是()。

- A、其投资机会集(有效集)是一条资产组合曲线(可行集)

- B、资产组合曲线呈下弯状,表明了资产组合风险降低的可能性

- C、投资组合收益率标准差小于组合内各证券收益率标准差的加权平均数

- D、当一个资产组合预期收益率低于最小标准差资产组合的预期收益率时,该资产组合将不会被投资者选择

正确答案:A -

第10题:

多选题以下说法正确的有()。A当资产的相关性一定时,投资比重不会影响证券组合的方差

B当投资比重一定时,资产的相关系数越小,证券组合的方差反而越大,因而证券组合的风险也就越大

C有效界面是一条向右上方倾斜的曲线

D有效界面总是向上凸的

正确答案: C,D解析: 暂无解析 -

第11题:

单选题下列关于两种资产构成的投资组合的说法中,错误的是()。A当两种资产的收益相关系数为l时,投资组合的风险收益曲线与代表预期收益率的纵轴相交

B当两种资产的收益相关系数为从0.5变为-0.5时,投资组合的风险收益曲线弧度减少

C当两种资产的收益相关系数为-l时,投资组合的风险收益曲线与代表预期收益率的纵轴相交

D当两种资产的收益相关系数为l时,投资组合的风险收益曲线变为直线

正确答案: B解析: 暂无解析 -

第12题:

单选题用两个风险资产构建投资组合,两个风险资产的相关系数为0.5,在横轴为标准差,纵轴为预期收益率的坐标轴上,可行投资组合集的图形是()。A一条抛物线

B一条射线

C一条折线

D一个扇形区域

正确答案: C解析: -

第13题:

以下程序运行后,输出结果是 ( ) main( ) {char ch[2][5]={"693","825"},*p[2]; int i,j,s=0; for(i=0;i<2;i+ +)p[i]=ch[i]; for(j=0;j<2;j+ +) for(j=0;p[i][j]>='0'& & p[i][j]<='9';j+=2) s=10 * s+p[i][j]-'0'; printf("%d\n",s); }

A.6385

B.22

C.33

D.693825

正确答案:A

-

第14题:

有下列程序: main { char*p[]={"3697","2584"}; int i,j;long num=0; for(i=0;i<2:i++) { j=0; while(p[i][j]!=\0) { if((p[i][j]-\0 )%2)num=1O*num+p [j][j]-0; j+=2; } } printf("%d\n",num); } 程序执行后的输m结果是( )。

A.35

B.37

C.39

D.3975

正确答案:D

执行第一次for循环时,用表达式p[i][j]!=\0来判断字符串数组指针P是否到达字符串的结尾,如果没有到达,继续执行while中的语句。if语句表示(p[i][j]-\0)除2的余数不为0时,即字符串所有奇数,执行后面的语句。所以退出第1次for的循环体时,输出为397,执行第2次循环体。对字符串“2584”进行处理,输出结果为5,因而最后输出结果为3975。 -

第15题:

下列有关两项资产收益率之间相关系数的表述正确的有( )。

A.当相关系数为1时,投资两项资产的组合不能抵销任何投资风险

B.当相关系数为-1时,投资两项资产的组合风险抵销效果最好

C.当相关系数为0时,投资两项资产的组合不能分散风险

D.当相关系数为0时,投资两项资产的组合可以分散风险

正确答案:ABD

只要相关系数小于1,就能起到分散风险的效果,因此,选项c错误。 -

第16题:

两种资产i、j构成的资产组合中,资产组合的标准差可能降到最低的是A.相关系数=-1

B.相关系数=0

C.相关系数=0.3

D.相关系数=1答案:A解析:

两种资产进行绘制风险收益图,可得到上图,相关系数为-1时,可以完全消除风险,得到无风险收益。 考察知识点为两种资产的风险收益与相关系数的关系,此题可数学证明,由于

带入消去所有ω即可,若相关系数为1成-1,则上式可湊为完全平方,得到线性表达式,可证相关系数为-1时,标准差可降至0。 -

第17题:

关于两种资产构成的投资组合,以下表述错误的是( )A.当两种资产的收益相关系数为1时,投资组合的风险收益曲线与代表预期收益率的纵轴相交

B.当两种资产的收益相关系数为1时,投资组合的风险收益曲线变为直线

C.当两种资产的收益相关系数为-0.5变为0.5时,投资组合的风险收益曲线弧度减少

D.当两种资产的收益相关系数为-1时,投资组合的风险收益曲线与代表预期收益率的纵轴相交答案:A解析:当两种资产的收益相关系数为1时,投资组合的风险收益曲线与代表预期收益率的纵轴不相交 -

第18题:

以下说法正确的有()。

A当资产的相关性一定时,投资比重不会影响证券组合的方差

B当投资比重一定时,资产的相关系数越小,证券组合的方差反而越大,因而证券组合的风险也就越大

C有效界面是一条向右上方倾斜的曲线

D有效界面总是向上凸的

C,D

略 -

第19题:

若有定义“inta[3][4],*p;”,则对数组元素a[i][j](0<=i<3,0<=j<4)正确的引用是()。

- A、p=a

- B、*(*(p+i)+j)

- C、*(p+i*4+j)

- D、*(*(a+i)+j)

正确答案:C -

第20题:

下列说法错误的是()。

- A、使用I、J、K方式可以编制任意的圆弧插补程序。

- B、当使用I、J、K方式编制圆弧插补程序时,I、J、K的正负表示圆心相对圆弧起点的矢量方向。

- C、当使用I、J、K方式编制圆弧插补程序时,I、J、K指的是圆弧的圆心坐标

- D、当使用I、J、K方式编制圆弧插补程序时,当I、J、K的值为0时,可以省略不写。

正确答案:C -

第21题:

下列关于两种资产构成的投资组合的说法中,错误的是()。

- A、当两种资产的收益相关系数为l时,投资组合的风险收益曲线与代表预期收益率的纵轴相交

- B、当两种资产的收益相关系数为从0.5变为-0.5时,投资组合的风险收益曲线弧度减少

- C、当两种资产的收益相关系数为-l时,投资组合的风险收益曲线与代表预期收益率的纵轴相交

- D、当两种资产的收益相关系数为l时,投资组合的风险收益曲线变为直线

正确答案:A -

第22题:

单选题若有以下程序段,其中0<=i<4,0<=j<3,则不能正确访问a数组元素的是() int i,j,(*p)[3]; int a[][3]={1,2,3,4,5,6,7,8,9,10,11,12}; p=a;A*(*(a+i)+j)

Bp[i][j]

C(*(p+i))[j]

Dp[i]+j

正确答案: D解析: 暂无解析 -

第23题:

单选题当证券间的相关系数小于1时,分散投资的有关表述中不正确的是()。A其投资机会集(有效集)是一条资产组合曲线(可行集)

B资产组合曲线呈下弯状,表明了资产组合风险降低的可能性

C投资组合收益率标准差小于组合内各证券收益率标准差的加权平均数

D当一个资产组合预期收益率低于最小标准差资产组合的预期收益率时,该资产组合将不会被投资者选择

正确答案: B解析: 暂无解析