niusouti.com

多选题某市葡萄酒厂为增值税一般纳税人,2020年8月进口一批葡萄酒,出口地离岸价格85万元,境外运费及保险费共计5万元,取得海关进口增值税专用缴款书,葡萄酒厂将进口的葡萄酒的80%用于生产高档葡萄酒。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税15.6万元,销售高档葡萄酒取得不含税销售额500万元。下列陈述,正确的有( )。(本月取得的增值税抵扣凭证在本月认证,假设关税税率为50%,葡萄酒消费税税率10%)A该企业境内销售应纳消费税38万元B该企业境内销售应纳消费税为50万元C该企业

题目

该企业境内销售应纳消费税38万元

该企业境内销售应纳消费税为50万元

该企业销售环节应缴纳的增值税为29.9万元

该企业进口环节应缴纳的消费税15万元

该企业进口环节的增值税可以抵扣境内销项税

相似考题

更多“某市葡萄酒厂为增值税一般纳税人,2020年8月进口一批葡萄酒,出口地离岸价格85万元,境外运费及保险费共计5万元,取得海”相关问题

-

第1题:

某进出口公司从德国进口一批货物,以采购地离岸价格成交,成交总价为2000万元人民币,运抵我国输入地点前的运费、保险费、手续费等共计100万元人民币。适用关税税率为12%。经海关审定,其成交价格正常。要求:请计算进口关税的完税价格和进口关税税额。参考答案:完税价格=2000+100=2100(万元)应纳关税税额=2100*12%=252(万元)

-

第2题:

座落在市区的某日化厂为增值税一般纳税人,2009年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了海关进口增值税专用缴款书,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

正确答案:B

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+11 -

第3题:

坐落在市区的某日化厂为增值税一般纳税人,2005年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加( )万元。 (本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

正确答案:D

-

第4题:

某酒厂(有进出口经营权)对外出口一批优质粮食白酒20吨,离岸价格折合人民币为100万元,可申请出口退还共计消费税27万元。( )

正确答案:×

有进出口经营权生产企业出口免税不退税。104页的(二)。 -

第5题:

某市甲日化厂为增值税一般纳税人。2015年8月进口一批香水精,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行,日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,支付价款120万元、增值税20.4万元;销售化妆品取得不含税销售额500万元。该企业本月销售环节应交增值税是( )。(本月取得的增值税专用发票在本月认证并抵扣,关税税率为50%,消费税税率30%。)

A.31.81万元 B.64.60万元 C.38.38万元 D.85万元答案:A解析:进口环节应缴纳的关税=(85+5)×50%=45(万元)进口环节应缴纳的增值税=(85+5+45)÷(1-30%)×17%=32.79(万元)

销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元) -

第6题:

某市区酒厂为增值税一般纳税人,2019年12月发生如下经济业务:

(1)向某商场销售自产粮食白酒15吨,每吨不含税单价为80 000元,收取包装物押金170 200元,收取品牌使用费23 200元。

(2)从云南某酒厂购进粮食白酒6吨,专用发票上注明每吨不含税进价15 000元;购进白酒全部生产领用,勾兑38度白酒8吨并直接出售,取得不含税收入380 000元。

(3)将自产35度粮食白酒10吨,以成本价每吨8500元分给职工作年货,对外销售同类粮食白酒不含税单价为每吨19 500元。

(4)本月生产销售散装啤酒400吨,每吨不含税售价2850元,并且每吨收取包装箱押金174元,约定半年期限归还。

(5)该厂生产一种新的粮食白酒,广告样品使用0.2吨,该种白酒无同类产品出厂价,生产成本为每吨35 000元。

(6)出售特制黄酒50吨,每吨不含税售价2000元,收取黄酒包装物押金1万元。约定3个月后归还。

(7)委托某个体工商户(小规模纳税人)生产10吨粮食白酒,本厂提供原材料成本为35万元,支付加工费82 400元(含税),收回后封存入库,取得税务机关代开的专用发票。

(8)进口一批葡萄酒,出口地离岸价格85万元,境外运费及保险费共计5万元。海关于12月15日开具了海关进口增值税专用缴款书。

(9)酒厂将进口葡萄酒的80%用于生产高档葡萄酒。当月销售高档葡萄酒取得不含税销售额500万元。

(10)本月从国内购进其他生产葡萄酒材料取得增值税专用发票,注明价款120万元、增值税15.6万元。

其他相关资料:

本月初的期末留抵进项税为85 000元,本期购进机器修理备件和燃料、低值易耗品等取得增值税专用发票,勾选确认准予抵扣的进项税为215 480元。

国家规定粮食白酒的成本利润率为10%,进口环节的关税税率为50%,葡萄酒消费税税率为10%。黄酒的消费税额为240元/吨。

要求:根据上述资料,按顺序回答下列问题。如有计算,每问需计算出合计数。

(1)计算销售粮食白酒的增值税销项税合计。

(2)计算广告样品业务应纳消费税。

(3)计算该酒厂当月应纳消费税。

(4)计算该酒厂当月应纳增值税。

(5)计算该酒厂当月应纳城市维护建设税、教育费附加和地方教育附加。答案:解析:业务(1):

税法规定,随货物价款一同向购买者收取的各种名目的收费,按价外费用处理,一般情况下应并入销售额计税。

粮食白酒消费税=80 000×15×20%+15×2 000×0.5+(170 200+23 200)÷(1+13%)×20%=289 230.09(元)

粮食白酒增值税销项税额=80 000×15×13%+(170 200+23 200)÷(1+13%)×13%=178 249.56(元)

业务(2):

粮食白酒增值税进项税=6×15 000×13%=11 700(元)

粮食白酒增值税销项税=380 000×13%=49 400(元)

粮食白酒消费税=8×2 000×0.5+380 000×20%=84 000(元)

业务(3):

粮食白酒增值税销项税=10×19 500×13%=25 350(元)

粮食白酒消费税=10×2 000×0.5+19 500×10×20%=49 000(元)

业务(4):

税法规定,确认啤酒的税额时,按出厂价(含包装物押金)单价每吨>=3000元的,单位税额为250元;

出厂价(含包装物押金)单价每吨<3000元的,单位税额为220元。

确认单位税额的出厂价=2850+174÷(1+13%)=3 003.98(元),单位税额为250元/吨。

啤酒消费税=400×250=100 000(元)

啤酒增值税销项税额=400×2 850×13%=148 200(元)

业务(5):

税法规定,自产应税消费品用于广告、样品、职工福利、奖励等,于移送使用时纳税。

广告样品使用粮食白酒0.2吨应缴纳消费税=[0.2×35 000×(1+10%)+0.2×2 000×0.5]÷(1-20%)×20%+0.2×2 000×0.5=2175(元)

粮食白酒增值税销项税额=[0.2×35 000×(1+10%)+0.2×2 000×0.5]÷(1-20%)×13%=1 283.75(元)

业务(6):

黄酒押金不征收消费税,到期时没有退还的,一律并入销售额计算增值税。

黄酒消费税=50×240=12 000(元)

黄酒增值税销项税=50×2 000×13%=13 000(元)

业务(7):

税法规定,委托个体户生产加工应税消费品的,一律在收回后由委托方缴纳,受托方不得代收代缴消费税。

增值税进项税额=82 400÷(1+3%)×3%=2 400(元)

粮食白酒缴纳的消费税=[350 000+82 400÷(1+3%)+10×2 000x×0.5]÷(1-20%)×20%+10×2 000×0.5=120 000(元)

业务(8):

进口环节应缴纳的关税=(85+5)×50%=45(万元)

进口环节应缴纳的消费税=(85+5+45)÷(1-10%)×10%=15(万元)

进口环节应缴纳的增值税=(85+5+45)÷(1-10%)×13%=19.5(万元)

业务(9):

用进口葡萄酒生产高档葡萄酒,其耗用葡萄酒已纳消费税可以抵扣。

销售高档葡萄酒环节增值税销项税:500×13%×10 000=650 000(元)

销售葡萄酒环节缴纳的消费税=(500×10%-15×80%)×10 000=380 000(元)

业务(10):

进项税为15.6万元

综上:

(1)

销售粮食白酒的销项税合计=178 249.56+49 400+25 350+1 283.75=254 283.31(元)

(2)

广告样品使用粮食白酒0.2吨应缴纳消费税=[0.2×35 000×(1+10%)+0.2×2 000×0.5]÷(1-20%)×20%+0.2×2 000×0.5=2 175(元)

(3)

本期应纳消费税=289 230.09+84 000+49 000+100 000+2 175+12 000+120 000+380 000=1 036 405.09(元)(不含进口环节)

(4)

本企业本期销项税合计=254 283.31+148 200+13 000+650 000=1 065 483.31(元)

本期进项税合计=11 700+2 400+(19.5+15.6)×10 000+215 480=580 580(元)

本期应纳增值税合计=1 065 483.31-580 580-85 000=399 903.31(元)

(5)

本期应纳城市维护建设税、教育费附加和地方教育附加=(399 903.31+1 036 405.09)×(7%+3%+2%)=172 357.01(元) -

第7题:

某外贸进出口公司(增值税一般纳税人)某月进口货物一批,国外批发价格为85万元,运抵到我国输地点起卸前发生的运费、保险费及手续费等合计15万元,已经过海关审定(已知:关税的税率为20%,增值税税率为17%,消费税税率为10%)。计算海关应征收的进口关税税额,海关应代征的进口环节的增值税和消费税的税额。

正确答案: 海关征收进口关税的税额=(85+15)×20%=100×20%=20(万元)

海关应代征增值税的税额=(100+20)÷(1-10%)×17%=133.33×17%=22.67(万元)

海关应代征消费税的税额=(100+20)÷(1-10%)×10%=133.33×10%=13.33(万元) -

第8题:

某外贸企业为增值税小规模纳税人,2012年2月进口一批化妆品,买价100万元,境外运费及保险费合计10万元。假定关税税率为20%,消费税税率为30%,该企业进口环节应缴纳增值税()万元。

- A、32.06

- B、22.44

- C、3.96

- D、5.66

正确答案:A -

第9题:

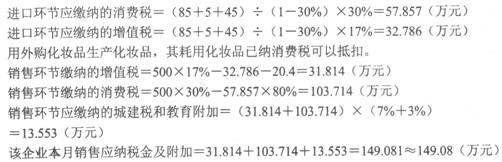

单选题某市的某日化厂为增值税一般纳税人,2014年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,日化厂缴纳进口环节税金后海关放行;本月日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月国内销售应纳流转税及附加税合计()万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)A222.44

B322.15

C185.14

D149.07

正确答案: C解析: 进口关税=(85+5)×50%=45(万元)进口消费税=(85+5+45)÷(1-30%)×30%=57.86(万元)进口增值税=(85+5+45)÷(1-30%)×17%=32.79(万元)用外购化妆品生产化妆品,其耗用外购化妆品已纳消费税可以抵扣。销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元)销售环节缴纳的消费税=500×30%-57.86×80%=103.71(万元)缴纳城建税和教育费附加=(31.81+103.71)×(7%+3%)=13.55(万元)合计=31.81+103.71+13.55=149.07(万元) -

第10题:

单选题坐落在市区的某日化厂为增值税一般纳税人,2019年3月进口一批高档香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于3月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的高档香水精的80%用于生产高档化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税15.6万元,销售高档化妆品取得不含税销售额500万元。该日化厂本月销售环节应纳税金及附加合计( )万元。(本月取得的增值税抵扣凭证合规并在本月抵扣,高档化妆品消费税税率为15%,关税税率为50%,不考虑地方教育附加)A93.98

B96.57

C96.31

D93.16

正确答案: C解析:

进口货物的完税价格由海关以该货物的成交价格为基础审查确定,并应当包括该货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费,故进口关税=(85+5)×50%=90×50%=45(万元);进口环节消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(90+45)÷(1-15%)×15%=23.82(万元);进口环节增值税=(关税完税价格+关税)÷(1-消费税税率)×增值税税率=(90+45)÷(1-15%)×13%=20.65(万元);销售环节缴纳的增值税=500×13%-20.65-15.6=28.75(万元);外购已税高档化妆品生产的高档化妆品,应按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款,故销售环节缴纳的消费税=500×15%-23.82×80%=55.94(万元);缴纳城市维护建设税和教育费附加=(28.75+55.94)×(7%+3%)=8.47(万元);本月销售环节应纳税金及附加合计=28.75+55.94+8.47=93.16(万元)。 -

第11题:

单选题坐落在市区的某日用化工厂为增值税一般纳税人,2016年6月进口一批香水精,出口地离岸价格85万元,境外运输费及保险费共计5万元,海关于10月15日开具海关专用缴款书,日化厂缴纳了进口环节的税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、税金20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加()为万元。(本月取得的增值税抵扣凭证在本月认证抵扣,关税税率为50%)A149.08

B185.14

C222.44

D322.15

正确答案: A解析: 本题考核“附加税与烟叶税——税额、费额计算”相关知识. 进口关税=(85+5)×50%=45(万元) 进口消费税=(85+5+45)÷(1-30%)×30%=57.86(万元) 进口增值税=(85+5+45)÷(1-30%)×17%=32.79(万元) 用外购化妆品生产化妆品,其耗用化妆品已纳消费税可抵扣 销售环节缴纳增值税=500×17%-32.79-20.4=31.81(万元) 销售环节应纳的消费税=500×30%-57.86×80%=103.71(万元) 缴纳城建税和教育费附加=(31.814+103.714)×(7%+3%)=13.56(万元) 合计=31.81+103.71+13.56=149.08(万元) -

第12题:

多选题某市葡萄酒厂为增值税一般纳税人,2012年8月进口一批葡萄酒,出口地离岸价格85万元,境外运费及保险费共计5万元,取得海关进口增值税专用缴款书,葡萄酒厂将进口的葡萄酒的80%用于生产高档葡萄酒。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高档葡萄酒取得不含税销售额500万元。下列陈述,正确的有( )。(本月取得的增值税抵扣凭证在本月认证,假设关税税率为50%,葡萄酒消费税税率10%)A该企业境内销售应纳消费税38万元

B该企业境内销售应纳消费税为50万元

C该企业销售环节应缴纳的增值税为39.1万元

D该企业进口环节应缴纳的消费税15万元

E该企业进口环节的增值税可以抵扣境内销项税

正确答案: B,D解析:

进环节应缴纳的关税=(85+5)×50%=45(万元)。进口环节应缴纳的消费税=(85+5+45)÷(1-10%)×10%=15(万元)。进口环节应缴纳的增值税=(85+5+45)÷(1-10%)×17%=25.50(万元)。销售环节缴纳的增值税=500×17%-25.50-20.4=39.1(万元)。用进口葡萄酒生产高档葡萄酒,其耗用葡萄酒已纳消费税可以抵扣。销售环节缴纳的消费税=500×10%-15×80%=38(万元)。 -

第13题:

某外贸进出口公司(增值税一般纳税人)某月进口货物一批,国外批发价格为85万元,运抵到我国输地点起卸前发生的运费、保险费及手续费等合计15万元,已经过海关审定,关税的税率为20%,该公司应纳进口关税的税额为()

A、15万元

B、17万元

C、20万元

参考答案:C

-

第14题:

座落在市区的某日化厂为增值税一般纳税人, 2009年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

正确答案:B

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+11 -

第15题:

北京蒂维亚纳葡萄酒公司为增值税一般纳税人,主要生产销售红酒和其它酒,拥有自己的葡萄园。2008年12月发生如下经济业务:

(1)本期购进A单位土地使用权100亩建造葡萄种植园,支付价款700万元;另外支付给B公司的(葡萄废渣)垃圾处置费38万元。

(2)销售自产红酒15吨,每吨不含税单价为80000元,收取包装物押金17200元。

(3)从云南某酒厂购进优质酒精1吨,取得增值税专用发票,注明价款25万元。另外支付运费1.4万元,取得合规运费发票。

(4)将自产3度其它酒10吨,以成本价每吨18500元分给职工作年货,对外销售不含税单价为每吨19500元。

(5)本月生产销售高档红酒4000箱,每箱不含税售价2850元,并收取每箱包装箱押金175.50元,约定半年期限归还。

(6)进口一批意大利鲜葡萄,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于12月15日开具了完税凭证。

(7)葡萄酒公司将进口的葡萄的80%用于生产高档葡萄酒。当月销售高档葡萄酒取得不含税销售额500万元。

其他资料:本月初的期末留抵进项税为8.5万元,本期另外取得机器修理备件和电力水等可抵扣专用发票,通过认证进项税为21.5万元。

(国家规定其他酒的成本利润率为5%,进E1环节的关税为50%,其它酒的消费税税率为10%,A单位土地使用权原购进时支付价款350万元),根据以上资料回答 71~74 题:

第 71 题 A单位转让的土地应纳营业税为( )元。

A.175000

B.350000

C.128000

D.0

正确答案:D

业务(1)单位和个人提供的垃圾处置收入,免征营业税。将土地使用权转让给农业生产者用于农业生产的免征营业税。

业务(2):消费税=(15×80000+17200÷1.17)×10%=121470.09(元)

销项税=(15×80000+17200÷1.17)×17%=206499.15(元)

业务(3):进项税=250000×17%+14000×7%=43480(元)

业务(4):消费税=10×19500×10%=19500(元)

销项税=10×19500×17%=33150(元)

业务(5):

销项税=4000×2850×17%+175.50÷1.17×17%×4000=2040000(元)

消费税=4000×2850×10%+175.50÷1.17×10%×4000=1200000(元)

业务(6):进口关税=(85+5)×50%=45(万元)

进口增值税=(85+5+45)×13%×10000=175500(元)

业务(7):

销项税=500×17%×10000=850000(元)

消费税=500×10%×10000=500000(元)

综上,本期应纳增值税=(206499.15+2040000+850000+33150)-(43480+175500+

215000)-85000=2610669.15(元)

本期应纳消费税=121470.09+19500+1200000+500000=1840970.09(元)

-

第16题:

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

正确答案:D

进口环节应缴纳的关税=(85+5)×50%=45(万元)

-

第17题:

某企业为增值税一般纳税人,2019年2月进口散装葡萄酒,海关审定的关税完税价格为10万元,关税税率14%。该企业将进口的散装葡萄酒全部用于连续生产瓶装葡萄酒并全部销售,取得不含税销售额50万元。已知,葡萄酒的消费税税率为10%。则该企业境内销售环节应纳消费税( )万元。A.5

B.3.73

C.4

D.3答案:B解析:(1)该企业进口环节应缴纳消费税=10×(1+14%)÷(1-10%)×10%=1.27(万元);(2)自2015年5月1日起,进口葡萄酒连续生产应税葡萄酒的,准予从葡萄酒消费税应纳税额中扣除耗用应税葡萄酒已纳消费税税款,则该企业内销环节应纳消费税=50×10%-1.27=3.73(万元)。 -

第18题:

某进出口公司进口一批货物,以采购地离岸价格成交,成交总价为1400万元人民币,运抵我国输入地点前的运费、保险费、手续费等共计100万元人民币。适用关税税率为10%。经海关审定,其成交价格正常。请计算进口关税的完税价格和进口关税税额。

进口关税完税价格=1400+100=1500(万元)

进口关税税额=1500×10%=150(万元)

略 -

第19题:

进口机器设备的到岸价格包括()

- A、进口关税

- B、离岸价

- C、境外运费

- D、境外保险费

- E、增值税

正确答案:B,C,D -

第20题:

单选题某企业2019年5月将以前年度进口的设备运往境外修理,设备进口时成交价格58万元,发生境外运费和保险费共计6万元;在海关规定的期限内复运进境,进境时同类设备价格65万元;发生境外修理费8万元,料件费9万元,境外运输费和保险费共计3万元,进口关税税率25%。运往境外修理的设备报关进口时应纳进口环节税金( )万元。A5

B8.25

C9.49

D3.25

正确答案: A解析:

税法规定,运往境外修理的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审查确定的正常的修理费和料件费,以及该货物复运进境的运输及其相关费用、保险费估定完税价格,即以入境前发生的费用为基础确定完税价格。该企业应纳进口关税=(8+9+3)×25%=5(万元);增值税=(8+9+3+5)×13%=3.25(万元);运往境外修理的设备报关进口时应纳进口环节税金=5+3.25=8.25(万元)。 -

第21题:

问答题某外贸公司2017年3月空运进口一批消费品,实际成交价格(货价)350万元,未含从境外起运地至境内口岸运费35万元,保险费无法确定。另外,从甲企业购进应纳消费税的A产品一批,取得的增值税专用发票上注明价款1000万元、增值税款170万元,该产品现全部出口。从内地口岸运到出境口岸运费5万元,出境口岸成交价格1500万元(含单独列明的支付给国外的佣金7万元)。要求:计算3月份该公司在进出口环节应纳的各项税款和应退税款(消费税率30%,进口关税率20%,增值税退税率13%,出口关税税率40%)。正确答案: 进口环节应纳关税=(385+385×3‰)×20%=386.16×20%=77.23(万元)进口环节应纳消费税=(386.16+77.23)÷(1-30%)×30%=198.594(万元)进口环节应纳增值税=(386.16+77.23)÷(1-30%)×17%=112.536(万元)出口环节关税=(1500-7+5)÷(1+40%)×40%=428(万元)出口环节应退消费税=1000×30%=300(万元)出口环节应退增值税=1000×13%=130(万元)解析: 暂无解析 -

第22题:

单选题某外贸进出口公司(增值税一般纳税人)某月进口货物一批,国外批发价格为85万元,运抵到我国输地点起卸前发生的运费、保险费及手续费等合计15万元,已经过海关审定,关税的税率为20%,该公司应纳进口关税的税额为()A15万元

B17万元

C20万元

正确答案: C解析: 暂无解析 -

第23题:

单选题某市进出口公司为增值税一般纳税人,2012年6月进口小汽车(消费税税率5%)一批,关税完税价格100万元,已纳关税90万元;进口后当月在国内全部销售,取得销售收入300万元(不含增值税),该公司应该缴纳城市维护建设税为( )万元。A1.19

B3.57

C0

D1.89

正确答案: D解析:

进口小汽车应纳增值税=(100+90)÷(1-5%)×17%=34(万元),内销小汽车应纳增值税=300×17%-34=17(万元),由于进口环节征收的消费税和增值税,不征城建税,所以,应纳城建税17×7%=1.19(万元)。 -

第24题:

问答题(二) 坐落在市区的某日化厂为增值税一般纳税人,2018年6月进口一批高档香水精,支付成交价格85万元,运抵我国输入地其卸前的运费及保险费共计5万元,海关于6月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂当期领用进口香水精的80%用于生产高档化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元,增值税19.2万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应向税务机关缴纳各项税金及教育费附加、地方教育附加合计为多少万元? (已知:本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%,消费税税率为15%)正确答案:

进口高档香水精应纳关税=(85+5)×50%=90×50%=45(万元);

进口高档香水精应纳消费税=(90+45)÷(1-15%)×15%=23.82(万元);

进口高档香水精应纳增值税=(90+45+23.82)×16%=25.41(万元)。

用外购高档化妆品连续生产高档化妆品,可以按生产领用量抵扣已纳高档化妆品的消费税。

销售环节应缴纳的增值税=500×16%-25.41-19.2=35.39(万元);

销售环节应缴纳的消费税=500×15%-23.82×80%=55.94(万元);

应纳税金及附加合计=(35.39+55.94)×(1+7%+3%+2%)=102.29(万元)。解析: 暂无解析