niusouti.com

单选题某汽车厂为增值税一般纳税人,本月将自产小客车(消费税税率为5%)销售576辆,每辆不含税出厂价为6.8万元。又将本厂生产的10辆小客车赠送给非营利性组织。该企业应纳消费税为( )。A 192.44万元B 195.84万元C 199.24万元D 677.42万元

题目

192.44万元

195.84万元

199.24万元

677.42万元

相似考题

更多“某汽车厂为增值税一般纳税人,本月将自产小客车(消费税税率为5%)销售576辆,每辆不含税出厂价为6.8万元。又将本厂生产”相关问题

-

第1题:

某汽车制造厂为增值税一般纳税人,2008年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行、驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.8952.23

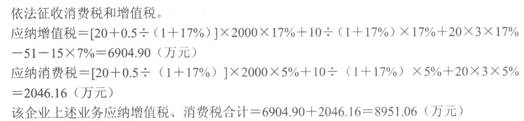

正确答案:D

解析:用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待,依法征收消费税和增值税。

增值税=[20+0.5÷(1+17%)]×2000×17% +10÷(1+17%)×17%+20×3×17%-51- 15×7%=6905.8(万元)

消费税=[20+0.5÷(1+17%)]×2000×5% +10÷(1+17%)×5%+20×3×5%=2046.43 (万元)

该企业上述业务应纳增值税、消费税合计:

6905.8+2046.43=8952.23(万元) -

第2题:

某汽车厂为增值税一般纳税人,主要生产小汽车和小客车,小汽车不含税出厂价为 12.5万元,小客车不含税出厂价为6.8万元。2003年5月发生如下业务:本月销售小汽车8600辆,将2辆小汽车移送本厂研究所作破坏性碰撞实验,3辆作为广告样品;销售小客车576辆,将本厂生产的10辆小客车移送改装分厂,将其改装为救护车。该企业上述业务应纳消费税( )万元。

A.8804.24

B.8802.24

C.8804.94

D.8798.84

正确答案:B

-

第3题:

某小轿车生产企业为增值税一般纳税人,2009年12月生产并销售小轿车300辆,每辆含增值税的销售价格17.55万元,适用消费税税率9%.该企业12月份应缴纳消费税税额为()万元.

A.473.9

B.283.5

C.364.5

D.405

正确答案:B

20.[答案]B

【精析】本题考查了小轿车达到低污染排放标准,可以减征30%的优惠.该企业12月份应纳税额=300×17.55÷(1+17%)×9%×(1-30%) =283.5(万元). -

第4题:

某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)售给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月应缴纳消费税税额为42000元(摩托车适用消费税税率10%)。( )

正确答案:√

本题考核点为消费税的计算。纳税人通过自设非独立核算门市部销售自产应税消费品,应当按照门市部对外销售数额或销售数量计算征收消费税。

应纳税额=不含增值税销售额×税率=〔16380÷(1+17%)〕×30×10%=420000×10%=42000(元) -

第5题:

某工业企业(一般纳税人)适用的增值税税率为13%,某月份销售产品取得收入(含税)67.8万元;视同销售的产品出厂价(不含税)为1万元,该企业本月应纳增值税销售额为( )万元。A.71.2

B.68.8

C.61

D.60.85答案:C解析:本题考查视同销售的增值税计算。本月应纳增值税销售额=67.8/(1+13%)+1=61(万元)。 -

第6题:

某汽车厂为增值税一般纳税人,主要生产小汽车和商用小客车,小汽车不含税出厂价为12.5万元/辆,小客车不含税出厂价为6.8/辆万元。5月发生如下业务:

本月销售小汽车8600辆,将2辆小汽车移送本厂研究所作破坏性碰撞实验,3辆作为广告样品;销售小客车576辆,将本厂生产的10辆小客车移送改装分厂,将其改装为救护车。该企业上述业务应纳消费税( )万元。

(题中小汽车消费税税率为3%,小客车消费税税率为5%,小客车为中轻型商务客车)A.8804.24

B.3425.37

C.8804.94

D.8798.84答案:B解析:应纳消费税=(8600+3)×12.5×3%+(576+10)×6.8×5%=3425.37(万元) -

第7题:

某汽车生产企业为增值税一般纳税人,2019年2月将每辆价值200万元(不含增值税)的超豪华小汽车直接销售给消费者,一共销售20辆。超豪华小汽车生产环节消费税税率为12%,零售环节消费税税率为10%,当月该生产企业应纳消费税( )万元。A.880

B.616

C.400

D.480答案:A解析:国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。应纳税额=销售额(不含增值税)×(生产环节税率+零售环节税率)=200×20×(12%+10%)=880(万元)。 -

第8题:

某汽车制造厂为增值税一般纳税人,2020年5月销售20辆A款小汽车,出厂价每辆120000元(不含税)。用10辆B款小汽车抵偿欠甲公司货款1000000元,B款小汽车的平均售价为每辆80000元(不含税),最高售价为每辆88000元(不含税)。小汽车消费税税率为9%。

请作出上述业务的账务处理。答案:解析:增值税销项税额=20×120000×13%+10×80000×13%=416000(元)

应纳消费税=20×120000×9%+10×88000×9%=295200(元)

借:银行存款 2712000

应付账款 1000000

贷:主营业务收入 3200000

应交税费—应交增值税(销项税额) 416000

营业外收入 96000

借:税金及附加 295200

贷:应交税费—应交消费税 295200 -

第9题:

甲酒厂系增值税一般纳税人,主要经营粮食白酒的生产和销售,2017年10月发生以下经济业务: (1)进口一辆小汽车,将其作为固定资产供管理部门业务接待使用。海关确定的关税完税价格为36万元,关税税率25%。 (2)向某商场销售自产白酒80吨,开具普通发票,取得含税收入234万元,另收取包装物押金58.5万元。 (3)采取分期收款方式向某单位销售自产白酒20吨,合同规定不含税销售额共计50万元,本月收取60%的货款,其余货款于11月10日收取,由于该单位资金紧张,甲酒厂本月实际取得价税合计金额23.4万元。 (4)将自产的10吨白酒与某企业换取原材料一批,取得对方开具的增值税专用发票上注明价款25万元、增值税4.25万元。已知该批白酒的实际生产成本为1.2万元/吨,最低不含税销售价格为2.2万元/吨,平均不含税销售价格为2.5万元/吨,最高不含税销售价格为3万元/吨。 (5)生产一种新型白酒1吨,将其全部赠送给关联企业,已知该种白酒没有同类产品的销售价格,生产成本为1.5万元。其他相关资料:增值税税率为17%,小汽车的消费税税率为9%;白酒的消费税税率为20%加0.5元/斤,成本利润率为10%。 下列关于甲酒厂将自产白酒与某企业换取原材料的税务处理表述中,不正确的有()。

- A、应按照平均不含税销售价格计征增值税和消费税

- B、应按照最高不含税销售价格计征增值税和消费税

- C、应按照平均不含税销售价格计征增值税、最高不含税销售价格计征消费税

- D、应按照平均不含税销售价格计征消费税、最高不含税销售价格计征增值税

正确答案:A,B,D -

第10题:

单选题某汽车厂为增值税一般纳税人,本月将自产小客车(消费税税率为5%)销售576辆,每辆不含税出厂价为6.8万元。又将本厂生产的10辆小客车赠送给非营利性组织。该企业应纳消费税为( )。A192.44万元

B195.84万元

C199.24万元

D677.42万元

正确答案: A解析:

除卷烟、金银首饰、钻石、钻石饰品及超豪华小汽车以外的其他应税消费品,在生产、委托加工、进口环节一次性征收。纳税人自产自用的应税消费品,除用于连续生产应税消费品外,凡用于其他方面的,于移送使用时纳税。该企业应纳消费税=(576+10)×6.8×5%=199.24(万元)。 -

第11题:

单选题某工业企业(一般纳税人)适用的增值税税率为13%,某月份销售产品取得收入(含税)70.2万元;视同销售的产品出厂价(不含税)为1万元,该企业本月应纳增值税销售额为( )。A71.2万元

B70.2万元

C63.12万元

D60.85万元

正确答案: D解析:

由题意,该企业本月应纳增值税销售额=70.2÷(1+13%)+1=63.12(万元)。 -

第12题:

单选题某卷烟生产企业为增值税一般纳税人,本月销售乙类卷烟1500标准条,取得含增值税销售额87750元。已知乙类卷烟消费税比例税率为36%,定额税率为0.003元/支,1标准条有200支;增值税税率为13%。则该企业本月应纳消费税税额为( )元。A27000

B900

C32490

D28855.75

正确答案: D解析: -

第13题:

某汽车厂2008年2月销售自产汽车200辆,每辆不含税售价10万元,本月购进材料的进项税额为50万元。该厂2月还办理了一项还本销售业务,销售自行车300辆,每辆不含税售价15万元,5年后15万元(税金除外)全部归还消费者,则该企业2月应纳增值税为( )万元。

A.27500

B.2000

C.36000

D.1055

正确答案:D

解析:应纳增值税=(15×300+200×10)×17%-50=1055(万元)。 -

第14题:

某汽车制造厂本月生产达到低污染排放值的越野车(消费税税率为5%)70辆,当月售出60辆,每辆不含税价格为12万元,下列处理方法正确的有( )。

A.应纳消费税25.2万元

B.应纳消费税 36 万 元

C.应纳增值税122.4万元

D.应纳增值税 85.68 万元

正确答案:AC应纳消费税 = 60×12×5%×(1-30%)= 25.2(万元),应纳增值税 = 60×12×17% = 122.4(万元) -

第15题:

某汽车厂2008年2月销售自产汽车200辆,每辆不含税售价10万元,本日购进材料的进项税额为50万元。该厂2月还办理了一项还本销售业务,销售自行车300辆,每辆不含税售价l5万元,5年后l5万元(税金除外)全部归还消费者,则该企业2月应纳增值税为( )万元。

A.27500

B.2000

C.36000

D.1055

正确答案:D

应纳增值税=(15×300+200×10)×17%-50=1055(万元)。 -

第16题:

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

正确答案:D

用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待

-

第17题:

某汽车厂为增值税一般纳税人,本月销售自产小客车576辆,每辆不含税出厂价为6.8万元。又将本厂生产的10辆小客车赠送给非营利性组织。该企业应纳消费税为( )万元。(消费税税率为5%)A.192.44

B.195.84

C.199.24

D.677.42答案:C解析:该企业应纳消费税=(576+10)×6.8×5%=199.24(万元)。 -

第18题:

某汽车厂为增值税一般纳税人,主要生产小汽车和中轻型商用小客车,小汽车不含税出厂价为12.5万元/辆,小客车不含税出厂价为6.8万元/辆。5月发生如下业务:本月销售小汽车8600辆,将2辆小汽车移送本厂研究所作破坏性碰撞实验,3辆作为广告样品;销售小客车576辆,将本厂生产的10辆小客车移送改装分厂,将其改装为救护车。该汽车厂上述业务应纳消费税(??? )万元。(小汽车消费税税率为3%,小客车消费税税率为5%)A.8804.24

B.3425.37

C.8804.94

D.8798.84答案:B解析:应纳消费税=(8600+3)×12.5×3%+(576+10)×6.8×5%=3425.37(万元)。 -

第19题:

甲烟丝厂为增值税一般纳税人,2019年7月发生如下业务:7月5日销售200箱自产烟丝,每箱不含税价格为3.6万元;7月20日销售300箱自产烟丝,每箱不含税价格为3.2万元;7月25日用自产烟丝100箱换取生产资料。已知烟丝适用的消费税税率为30%,甲烟丝厂当月共计应缴纳消费税( )万元。A.168

B.488

C.612

D.2020答案:C解析:纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的自产应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。甲烟丝厂当月共计应缴纳消费税=[3.6×(200+100)+300×3.2]×30%=612(万元)。 -

第20题:

某工业企业(一般纳税人)适用的增值税税率为17%,某月份销售产品取得收入(含税)70.2万元;视同销售的产品出厂价(不含税)为1万元,该企业本月应纳增值税销售额为()。

- A、71.2万元

- B、70.2万元

- C、61万元

- D、60.85万元

正确答案:C -

第21题:

多选题某汽车制造厂本月生产达到低污染排放值的越野车(消费税税率为5%)70辆,当月售出60辆,每辆不含税价格为12万元,下列处理方法正确的有( )。A应纳消费税36万元

B应纳消费税42万元

C应纳增值税115.2万元

D应纳增值税85.68万元

正确答案: A,C解析:

在从价定率计算方法下,应纳税额等于应税消费品的销售额乘以适用税率。应纳消费税=60×12×5%=36(万元),应纳增值税=60×12×16%=115.2(万元)。 -

第22题:

单选题某酒厂为增值税一般纳税人,2012年1月外购酒精,取得增值税专用发票上注明不含税价款30万元,本月领用50%用于连续生产白酒40吨,本月销售白酒30吨,取得不含税销售额50万元,同时收取包装物租金2万元。白酒定额税率为每斤0.5元,比例税率为20%,酒精消费税税率为5%。该酒厂1月应缴纳消费税()万元。A13.34

B11.84

C13.4

D12.59

正确答案: B解析: 应缴纳消费税=[50+2÷(1+17%)]×20%+30×1000×2×0.5÷10000=10.34+3=13.34(万元)。 -

第23题:

单选题某汽车生产企业为增值税一般纳税人,2019年4月将每辆价值140万元(不含增值税)的超豪华小汽车直接销售给消费者,一共销售20辆。超豪华小汽车生产环节消费税税率为12%,零售环节消费税税率为10%,当月该生产企业应纳消费税()万元。A616

B336

C280

D560

正确答案: D解析: -

第24题:

判断题某汽车厂为增值税一般纳税人,下设一非独立核算门市部,5月份将生产的一批成本价为150万元的小汽车移送门市部,门市部将其中的90%销售,取得含增值税销售额为234万元。已知小汽车的消费税税率为9%,成本利润率为8%。该项业务汽车厂应缴纳消费税:150×(1+8%)÷(1-9%)×90%×9%=14.42(万元)。()A对

B错

正确答案: 对解析: 该业务汽车厂应缴纳的消费税=234÷(1+17%)×9%=18(万元)。