niusouti.com

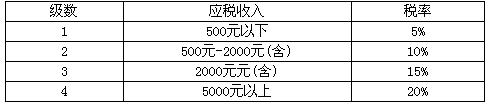

单选题某税种征税对象为应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收入为4500元,则应纳税额为( )A 425元B 220元C 550元D 570元

题目

425元

220元

550元

570元

相似考题

更多“某税种征税对象为应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税”相关问题

-

第1题:

下列营业税应税劳务适用税率为3%的是( )。

A.某航空公司取得空运收入

B.某游艺场获得门票收入

C.某旅游公司获得服务收入

D.某企业出售厂房一幢取得的收入

正确答案:A

交通运输业、建筑业、邮电通信业适用3%的税率。注意区分适用3%、5%和20%的不同行业。 -

第2题:

张某4月份取得收入3800元,若规定起征点为1500元,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500-2000元的,适用税率为10%;应税收入2000-5000元的,适用税率为15%。则张某应纳税额为( )。

A.125元

B.220元

C.445元

D.570元

正确答案:C

超额累进税率、起征点的含义及计算步骤。 -

第3题:

李某2008年10月份取得收入6900元,若规定起征点为2000元,采用超额累进税率,应税收入2000元以下的,适用税率为5%;应税收入 2000-3000元的,适用税率为10%;应税收入 3000-5000元的,适用税率为15%;5000元以上,适用税率20%。则王某10月应纳税额为( )元。

A.325

B.420

C.880

D.980

正确答案:C

解析:起征点,又称“征税起点”或“起税点”,是指税法规定对征税对象开始征税的起点数额。征税对象的数额达到起征点则全额征税,未达到起征点的不征税。因为收入6900元,超过了起征点2000元,所以需要全额征税。

王某10月应纳税额

=2000×5%+(3000-2000)×10%+(5000- 3000)×15%+(6900-5000)×20%=880(元) -

第4题:

某税种征税对象为应税收入,采用超额累进税率,具体税率如下表。某纳税人应税收入为3900,则应纳税额为( )元

A.460

B.585

C.450

D.485

正确答案:A

解析:计算过程:500×5%+1500×10%+(3900-2000)×15%=460 -

第5题:

王某2006年5月份取得收入5800元,若规定起征点为2000元,采用超额累进税率,应税收入2000元以下的,适用税率为5%;应税收入2000~5000元的,适用税率为10%;应税收入5000-10000元的,适用税率为15%。则王某应纳税额为( )。

A.525元

B.520元

C.545元

D.570元

正确答案:B因为收入5800元,超过了起征点2000元,所以需要全额征税。

2000×5%+(5000-2000)×105+(5800-5000)×15%=520(元)。 -

第6题:

陈某2005 年2月份取得收入4800元,若规定免征额为1600元,采用超额累进税率,应税收入1000元(含)以下的,适用税率为5%;应税收入1000-2000元(含2000元)的,适用税率为10%;应税收入2000-4000(含4000元)元的,适用税率为15%。则陈某应纳税额为( )。

A.425元

B.220元

C.130元

D.330元

正确答案:D

应纳税所得额=4800-1600=3200(元)

应纳税额=1000×5%+1000×10%+(3200-2000)×15%=330(元) -

第7题:

当一般纳税人采用一般计税方法时, 办公费中增值税进项税额的抵扣原则为( )A.以销售货物适用的相应税率扣减,购进图书、报纸适用的税率为16%

B.以购进货物适用的相应税率扣减,接受基础电信服务适用税率为16%

C.以购进货物适用的相应税率扣减,接受增值电信服务适用的税率为3%

D.以购进货物适用的相应税率扣减,购进图书、报纸适用的税率为10%

E、以购进货物适用的相应税率扣减,接受基础电信服务适用税率为10%答案:D,E解析:本题考查的是税金。 当一般纳税人采用一般计税方法时, 办公费中增值税进项税额的抵扣原则为, 以购进货物适用的相应税率扣减, 其中购进图书、 报纸、 杂质适用的税率为10%, 接受邮政和基础电信服务适用税率为10%, 接受增值电信服务适用的税率为6%, 其他一般为16% -

第8题:

李先生5月份取得收入20000元,假设适用税率为超额累进税率,即收入10000元(含)以下税率为10%,收入10000元以上部分税率为20%,则李先生应纳税额为( )元。A.1000

B.2000

C.3000

D.4000答案:C解析: -

第9题:

在超额累进税率下,应纳税额的计算公式是()

- A、应纳税额=应税所得额×适用税率-速算扣除数

- B、应纳税额=应税所得额×上一级税率-速算扣除数

- C、应纳税额=应税所得额×下一级税率-速算扣除数

- D、应纳税额=应税所得额×适用税率+速算扣除数

正确答案:A -

第10题:

单选题假设某税种征税对象为应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收入为4500元,则应纳税额为()。A425元

B220元

C550元

D570元

正确答案: B解析: 应纳税额=500×5%+1500×10%+(4500-2000)×15%=550(元) -

第11题:

单选题某纳税人8月份取得收入1800元。若规定起征点为100元,采用超额累进税率。税率设置为:应税收入为1~1000元(含),适用税率为5%;应税收入为1000~2000元(含),适用税率为10%。则该纳税人应纳税额为( )元。A40

B90

C130

D120

正确答案: B解析:

该纳税人应纳税额=1000×5%+(1800-1000)×10%=130(元)。 -

第12题:

单选题某税种征税对象为应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收入为4500元,则应纳税额为( )A425元

B220元

C550元

D570元

正确答案: D解析: 应纳税额=500×5%+1500×10%+(4500-2000)×15%=550(元)。 -

第13题:

若某税种适用20%的比例税率,按规定应税收入超过5万元的部分,按应纳税额加征五成,当某纳税人应税收入为8万元时,其应纳税额为( )。

A.2.4万元

B.5.5万元

C.1.9万元

D.1.6万元

正确答案:C

要求考生掌握税收加成征收的计算,并了解税收加成与税收附加的区别,加征五成相当于纳税额的50%。 -

第14题:

某纳税人2002年12月份取得收入1800元,若规定起征点为1000元,采用超额累进税率,应税收入为0~1000元,适用税率为5%,应税收入为1000~2000元,适用税率为10%,则该纳税人应纳税额为( )元。

A.40

B.50

C.90

D.130

正确答案:D

解析:本题考查起征点和超额累进税率的计算运用。 -

第15题:

李某2009年10月份取得收入6900元,若规定起征点为2000元,采用超额累进税率,应税收入2000元以下的,适用税率为5%;应税收入2000~3000元的,适用税率为10%;应税收入3000~5000元的,适用税率为15%;5000元以上,适用税率20%。则李某10月应纳税额为( )元。

A.325

B.420

C.80

D.980

正确答案:C

解析:起征点,又称“征税起点”或“起税点”,是指税法规定对征税对象开始征税的起点数额。征税对象的数额达到起征点则全额征税,未达到起征点的不征税。因为收入6900元,超过了起征点2000元,所以需要全额征税。李某10月应纳税额=2000×5%+(3000-2000)×10%+(5000-3000)×15%+(6900-5000)×20%=880(元) -

第16题:

某纳税人5月份取得收入1800元,若规定起征点为1000元,采用超额累进税率,应税收入为0~1000元,适用税率为5%,应税收入为1000~2000元,适用税率为10%,则该纳税人应纳税额为( )元。

A.40

B.90

C.130

D.50

正确答案:C

解析:根据超额累进税率的计算公式计算可得正确答案为130元。 -

第17题:

某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。 级数 销售利润率 税率 1 5%以下 0 2 5%—10%(含) 5% 3 10%—20%(含) 10% 4 20%—35%(含) 20% 5 35%以上 35%

A.210

B.560

C.162

D.82

正确答案:D超率累进税率的运用

计算过程:销售利润率=600÷1600=37.5%

应纳税额=1600×5%×0+1600×5%×5%+1600×10%×10%+1600×15%×20%+1600×(37.5%-35%)×35%=82(万元) -

第18题:

某人某月取得应税收入3800元,若规定起征点为1500元,采取超额累迸税率,应税收入500元以下的,税率为5%;应税收入500-2000元的,适用税率10%;应税收入2000-5000元的,适 用税率15%。则该人应纳税额为 ( )。

A.125元

B.220元

C.445元

D.570元

正确答案:C

500× 5%+1500×10%+1800×155%=445

-

第19题:

合伙型基金的有限合伙人为自然人,其两类收入按照投资者个人的“生产、经营所得”作为应税收入,其适用的超额累进税率为( )。A.5%~20%

B.5%~25%

C.5%~30%

D.5%~35%答案:D解析:根据现行相关规定,如果有限合伙人为自然人,两类收入均按照投资者个人的“生产、经营所得”,适用5%~35%的超额累进税率,计缴个人所得税。 -

第20题:

计算题:李某2013年2月取得收入5800元,若规定的免征额为2000元,适用超额累进税率,具体为:应纳税所得额2000元以下的,适用税率为5%;应纳税所得额2000─5000元的部分,适用税率为10%;应纳税所得额5000─10000元的部分,适用税率为15%。计算李某此项收入的应纳税额。

正确答案: 应纳税所得额=5800-2000=3800元,应纳税额=2000*5%+1800*10%=280元 -

第21题:

单选题某纳税人8月份取得收入1800元。若规定免征额为100元,采用超额累进税率。税率设置为,应税收入为1~1000元(含),适用税率为5%;应税收入为1000~2000元(含),适用税率为10%。则纳税人应纳税额为( )元。A40

B90

C130

D120

正确答案: D解析:

应纳税额=1000×5%+[(1800-100)-1000]×10%=120(元)。 -

第22题:

单选题假设某税种征税对象为应税收入,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收入为4500元.则直纳税额为()元。A425

B220

C550

D570

正确答案: D解析: 应纳税额=500X5%+1500X10%+(4500-2000)X15%=550(元) -

第23题:

问答题中国公民孙先生4月份按税法确定的征税对象为3800元,采用超额累进税率,应税收入500元以下的,适用税率为5%;应税收入500~2000元的,适用税率为10%;应税收入2000~5000元的,适用税率为15%。计算孙先生4月份应纳税额。正确答案:

超额累进税率的应纳税额=500×5%+(2000-500)×10%+(3800-2000)×15%=445(元)解析: 暂无解析 -

第24题:

单选题某税种征税对象应税收入,采用超额累进税率,应税收人500元以下的,适用税率为5%;应税收入500~2000元的.适用税率为10%;应税收入2000~5000元的,适用税率为15%。某纳税人应税收人为4800元,则应纳税额为( )元。A125

B220

C595

D570

正确答案: B解析: