niusouti.com

单选题以下体现谨慎性原则的是( )A 会计小王为了给老总留下足够的招待费用而私设小金库B 会计小王根据以往的情况预计下半年为销售旺季为此提前确认了一部分收入C 公司在一项诉讼中认为很可能败诉赔偿100万元,会计小王认为虽然法院没有判决但是满足了预计负债的确认条件而确认了100万元的预计负债D 会计小王考虑谨慎性原则为了不高估资产将企业内部研发成功的无形资产发生所有支出予以费用化

题目

会计小王为了给老总留下足够的招待费用而私设小金库

会计小王根据以往的情况预计下半年为销售旺季为此提前确认了一部分收入

公司在一项诉讼中认为很可能败诉赔偿100万元,会计小王认为虽然法院没有判决但是满足了预计负债的确认条件而确认了100万元的预计负债

会计小王考虑谨慎性原则为了不高估资产将企业内部研发成功的无形资产发生所有支出予以费用化

相似考题

参考答案和解析

选项B,谨慎性要求不能高估资产和收益,所以不能提前确认收入;

选项D,谨慎性原则是要求不能高估资产和收益,但是对于研发成功的无形资产在开发阶段发生的符合资本化条件的支出是要计入到无形资产的成本中。

更多“以下体现谨慎性原则的是( )”相关问题

-

第1题:

提取坏账准备金的做法体现了谨慎性原则要求。( )

参考答案:正确

-

第2题:

应收账款提取坏账准备,主要是体现会计原则中的()。A、配比原则

B、收付实现制

C、谨慎原则

D、及时性原则

参考答案:C

-

第3题:

要充分准备所有损失,切勿预计收益,体现的原则是( )

A、历史成本原则

B、重要性原则

C、权责发生制原则

D、谨慎性原则

正确答案:D

-

第4题:

会计信息必须满足其使用者的需要,这体现了()。A:可比性原则

B:实质重于形式原则

C:相关性原则

D:谨慎性原则答案:C解析:本题考查的是相关性原则。相关性原则要求会计主体提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去,现在或未来的情况做出评价或预测。如会计信息没有满足使用者的需要,对使用者的决策没有什么作用,就不具有相关性。 -

第5题:

计提坏账准备是体现()要求。

- A、可靠性原则

- B、谨慎性原则

- C、配比原则

- D、相关性原则

正确答案:B -

第6题:

银行会计对“贷款呆账准备”的核算,充分体现了()

- A、权责发生制原则

- B、谨慎性原则

- C、历史成本原则

- D、可靠性原则

正确答案:B -

第7题:

小企业会计准则的附注信息更多地体现出重要性与谨慎性原则。

正确答案:正确 -

第8题:

体现修订性惯例要求的原则:谨慎性、重要性和实质重于形式。

正确答案:正确 -

第9题:

企业计提坏账准备是体现( )原则的要求。

- A、一贯性

- B、相关性

- C、谨慎性

- D、重要性

正确答案:C -

第10题:

单选题计提坏账准备是体现()要求。A可靠性原则

B谨慎性原则

C配比原则

D相关性原则

正确答案: B解析: 暂无解析 -

第11题:

单选题企业计提坏账准备是体现( )原则的要求。A一贯性

B相关性

C谨慎性

D重要性

正确答案: C解析: 暂无解析 -

第12题:

多选题固定资产采用加速折旧法,主要不体现()A配比原则

B权责发生制原则

C谨慎性原则

D及时性原则

正确答案: A,C解析: 暂无解析 -

第13题:

某企业对于存货进行跌价准备的提取,这一做法体现的原则是()。A、配比原则

B、重要性原则

C、谨慎性原则

D、客观性原则

参考答案:C

-

第14题:

企业采取加速折旧法计提折旧,体现了( )的要求。

A.一贯性原则 B.谨慎性原则

C.客观性原则 D.重要性原则

正确答案:B

-

第15题:

以下情况体现谨慎性原则的是()。A:不高估利润

B:不低估负债和费用

C:计提秘密准备

D:今日账今日记

E:融资租入的设备答案:A,B解析:本题考查谨慎性的内容。谨慎性原则要求企业:不得多计资产或收益、少计负债或费用,且不得计提秘密准备。 -

第16题:

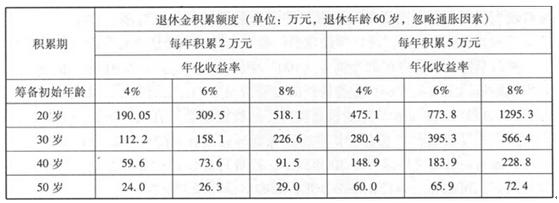

以下表格体现了退休规划的()原则。 A.谨慎性原则

A.谨慎性原则

B.尽早性原则

C.适当性原则

D.及时性原则答案:B解析:退休规划的原则: (一)尽早性原则(二)谨慎性原则(三)平衡原则则

从表中可以看出,同样是每年积累2万元,当投资收益率为4%时,在不考虑通货膨胀率的情况下,20岁开始筹备的退休金比50岁开始筹备的退休金多积累出近7倍。因此,为了让退休生活更加悠闲,不妨趁年轻时多进行财富积累和规划。早期的强制性储蓄对后期的退休金积累大有助益。 -

第17题:

固定资产采用加速折旧法,主要是体现会计原则中的()

- A、配比原则

- B、收付实现制

- C、谨慎原则

- D、及时性原则

正确答案:C -

第18题:

以下各项中,不属于预算控制原则的是()

- A、全面性原则

- B、客观性原则

- C、谨慎性原则

- D、权威性原则

正确答案:C -

第19题:

固定资产采用加速折旧法,主要不体现()

- A、配比原则

- B、权责发生制原则

- C、谨慎性原则

- D、及时性原则

正确答案:A,B,D -

第20题:

不应高估资产或者收益、低估负债或者费用,体现的是()。

- A、客观性原则

- B、相关性原则

- C、重要性原则

- D、谨慎性原则

正确答案:D -

第21题:

以下选项中,不属于退休规划原则的是()

- A、收益最大化原则

- B、尽早性原则

- C、谨慎性原则

- D、平衡原则

正确答案:A -

第22题:

单选题不应高估资产或者收益、低估负债或者费用,体现的是()。A客观性原则

B相关性原则

C重要性原则

D谨慎性原则

正确答案: B解析: 暂无解析 -

第23题:

单选题计提坏账准备体现的是()原则。A真实性

B相关性

C谨慎性

D重要性

正确答案: A解析: 计提坏账准备是对应收账款发生坏账风险的一种防范,故它体现的是谨慎性原则。 -

第24题:

判断题体现修订性惯例要求的原则:谨慎性、重要性和实质重于形式。()A对

B错

正确答案: 错解析: 暂无解析