niusouti.com

问答题要求:针对上述事项(3),指出是否恰当,如果不恰当,简要说明理由。

题目

问答题

要求:针对上述事项(3),指出是否恰当,如果不恰当,简要说明理由。

相似考题

更多“要求:针对上述事项(3),指出是否恰当,如果不恰当,简要说明理由。”相关问题

-

第1题:

(2017年)ABC会计师事务所的A注册会计师负责审计甲公司2016年度财务报表,与存货审计相关的部分事项如下:

(1)甲公司的存货存在特别风险。A注册会计师在了解部分内部控制后,未测试控制运行的有效性,直接实施了细节测试。

要求:

针对上述第(1)项,指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。答案:解析:

-

第2题:

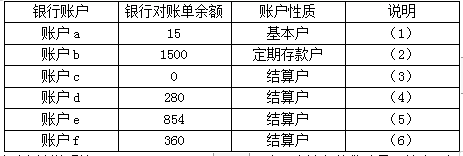

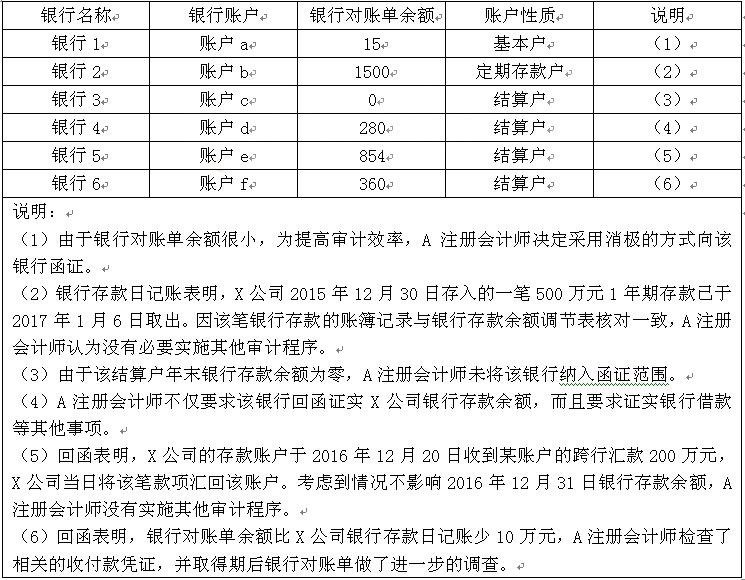

A注册会计师负责对X公司2019年度财务报表实施审计时,需要对银行存款实施函证,确定的重要性水平200万元。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第3题:

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第4题:

问答题要求:针对上述第(3)项,假定不考虑其他条件,指出上述做法是否恰当。如不恰当,简要说明理由。正确答案:解析: -

第5题:

问答题针对资料(1),判断长江公司的相关会计处理是否恰当,并简要说明理由;若不恰当,计算2016年应计入当期管理费用的金额。正确答案:

资料(1)的会计处理不恰当。

理由:企业将商品以低于其取得成本的价格向职工出售的属于职工福利,出售住房的合同中规定了职工在购得住房后至少应当提供服务的年限,长江公司应当将该项差额作为长期待摊费用处理,并在合同或协议规定的服务年限内平均摊销,计入管理费用。

2016年应计入管理费用的金额=400÷10=40(万元)。解析: 暂无解析 -

第6题:

问答题针对资料二(1)和(2),分别指出A注册会计师采取的应对措施是否恰当。如不恰当,简要说明正确的应对措施。正确答案:解析: -

第7题:

问答题针对资料三(1)至(3)项,假定不考虑其他条件,逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,分别予以指出,并简要说明理由,提出改进建议。将答案直接填入相应表格内。正确答案:解析: -

第8题:

问答题要求:针对上述第(4)项,假定不考虑其他条件,指出上述做法是否恰当。如不恰当,简要说明理由。正确答案:解析: -

第9题:

问答题要求:针对上述事项(3),指出是否恰当,如果不恰当,简要说明理由。正确答案:解析: -

第10题:

问答题要求:针对上述第(5)项,假定不考虑其他条件,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。正确答案:解析: -

第11题:

问答题判断甲公司上述有关内部审计部门的设置是否恰当,并简要说明理由。正确答案:

甲公司设置内部审计部门的做法不恰当。理由:公司内部审计部门的主管应由公司审计委员会批准,同时,内部审计师或内部审计的管理者应直接且定期向董事会报告,而甲公司内部审计部门负责人由公司首席执行官任命,并负责向管理层直接定期报告,设置不恰当。解析: 暂无解析 -

第12题:

问答题针对上述(1)至(3)项,分别指出A注册会计师的做法是否存在不当之处。如果存在不当之处,请简要说明理由。正确答案:解析: -

第13题:

(2017年)

ABC 会计师事务所的质量控制制度部分内容摘录如下:

(3)每六年为一个周期,对每个项目合伙人已完成的业务至少选取两项进行检查。

要求:

针对上述事项,指出 ABC 会计师事务所的质量控制制度的内容是否恰当,简要说明理由。答案:解析:

-

第14题:

(2017年)

ABC 会计师事务所的 A 注册会计师负责审计甲公司 2016年度财务报表,与存货审计相关的部分事项如下:

(3)在执行抽盘时,A 注册会计师从存货盘点记录中选取项目追查至存货实物,从存货实物中选取项目追查至盘点记录,以获取有关盘点记录准确性和完整性的审计证据。

要求:

针对上述第(3)项,指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由。答案:解析:

-

第15题:

(2017 年)

ABC 会计师事务所的 A 注册会计师负责审计甲公司 2016 年度财务报表,与存货审计相关的部分事项如下:

(3)在执行抽盘时,A 注册会计师从存货盘点记录中选取项目追查至存货实物,从存货实物中选取项目追查至盘点记录,以获取有关盘点记录准确性和完整性的审计证据。

要求:

针对上述第(3)项,指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由。答案:解析:

-

第16题:

问答题请分别判断上述各个事项是否有缺陷,如果有缺陷.请简要说明理由。正确答案:解析: -

第17题:

问答题针对上述(3),指出审计项目组的做法是否恰当。如不恰当,简要说明理由。正确答案:解析: -

第18题:

问答题针对资料(5),判断长江公司的相关会计处理是否恰当,并简要说明理由。正确答案:

资料(5)的会计处理不恰当。

理由:该项租赁租赁期15年占资产尚可使用年限20年的75%,属于融资租赁。售后租回形成融资租赁,售价与资产账面价值之间的差额应予以递延,计入递延收益,并按与该项资产计提折旧所采用的折旧率相同的比例进行分摊,作为折旧费用的调整。解析: 暂无解析 -

第19题:

问答题要求:针对上述第(3)项,假定不考虑其他条件,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。正确答案:解析: -

第20题:

问答题要求:针对上述事项(4),指出是否恰当,如果不恰当,简要说明理由。正确答案:解析: -

第21题:

问答题针对上述(5),指出审计项目组的做法是否恰当。如不恰当,简要说明理由。正确答案:解析: -

第22题:

问答题针对资料(2),判断长江公司的相关会计处理是否恰当,并简要说明理由;若不恰当,计算2016年应计入营业外收入的金额。正确答案:

资料(2)的会计处理不恰当。

理由:该项补助款是企业取得的、用于购买长期资产的政府补助,属于与资产相关的政府补助,不能全额确认为当期收益。应当先确认为递延收益,然后自相关资产可供使用时起,在该项资产使用寿命内平均分配,计入当期营业外收入。

2016年应确认的营业外收入=600÷10×9/12=45(万元)。解析: 暂无解析 -

第23题:

问答题针对上述情况,指出是否会导致T公司产生重大错报风险并简要说明理由。正确答案:解析: -

第24题:

问答题要求:针对(1)~(4)事项,请判断是否违反职业道德守则的规定,并简要说明理由;正确答案:解析: