niusouti.com

单选题可以适用于所有类型的关联交易转让定价调整的是()。A 可比非受控价格法B 再销售价格法C 成本加成法D 交易净利润法

题目

可比非受控价格法

再销售价格法

成本加成法

交易净利润法

相似考题

更多“可以适用于所有类型的关联交易转让定价调整的是()。”相关问题

-

第1题:

可以适用于所有类型的关联交易的合理转让定价方法是( )。

A.可比非受控价格法

B.再销售价格法

C.成本加成法

D.交易净利润法

正确答案:A

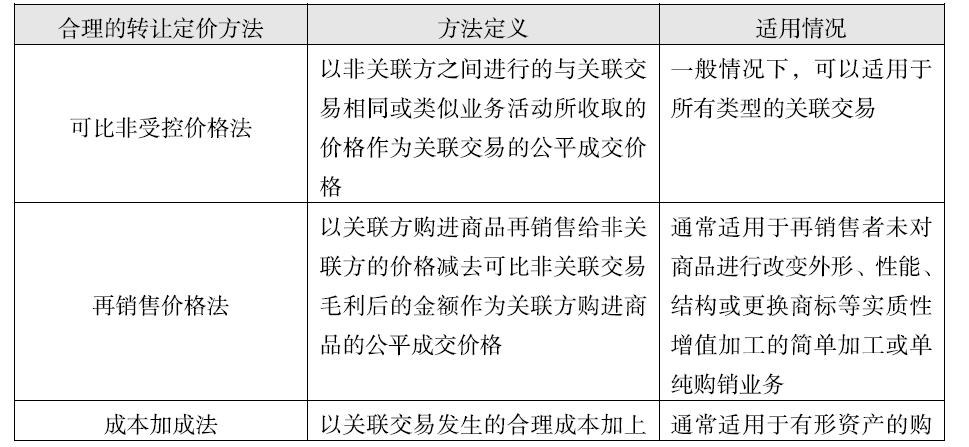

解析:可比非受控价格法可以适用于所有类型的关联交易。 -

第2题:

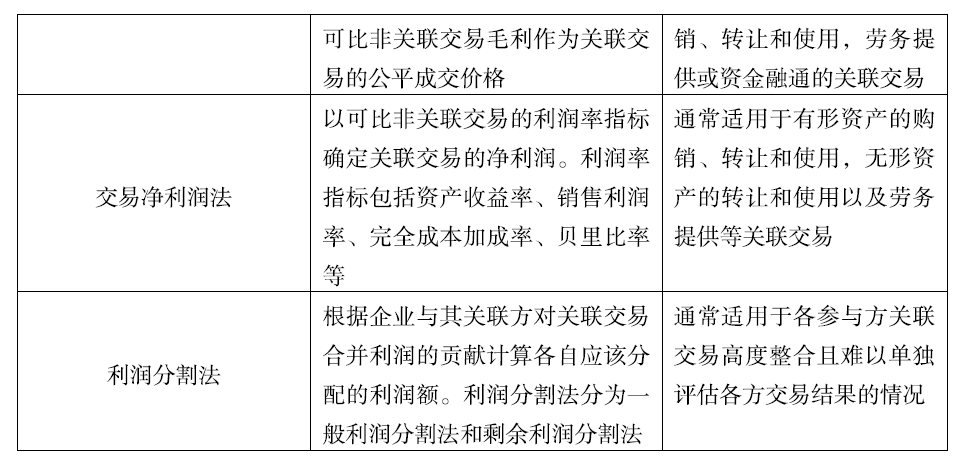

企业发生关联交易,税务机关可选用合理的转让定价方法调整不同的关联交易。其中成本加成法通常可调整的关联交易有( )。A.有形资产购销的关联交易

B.资金融通的关联交易

C.无形资产转让的关联交易

D.各参与方关联交易高度整合且难以单独评估各方交易结果的关联交易

E.劳务提供的关联交易答案:A,B,E解析:成本加成法通常可调整的关联交易包括有形资产购销、转让和使用,劳务提供或资金融通的关联交易。

-

第3题:

在关联企业转让定价调整中,企业应自企业或其关联方收到转让定价调整通知书之日起,提出相应调整申请的时限是()年。A.1

B.2

C.3

D.4答案:C解析:企业应当自企业或其关联方收到转让定价调整通知书之日起3年内提出相应调整申请。 -

第4题:

下列关于转让定价方法的说法,正确的是( )。A.可比非受控价格法可以适用所有类型的关联交易

B.再销售价格法通常适用于资金融通的关联交易

C.成本加成法通常适用于无形资产的购销、转让的关联交易

D.交易净利润法通常适用于高度整合且难以单独评估的关联交易答案:A解析:选项B:再销售价格法通常适用于再销售者未对商品进行改变外形、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务;选项C:成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易;选项D:交易净利润法通常适用于有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。

【知识点】 其他 -

第5题:

下列转让定价方法中,适用于所有类型关联交易的是( )。A.可比非受控价格法

B.再销售价格法

C.成本加成法

D.交易净利润法答案:A解析:可比非受控价格法,以非关联方之间进行的与关联交易相同或类似业务活动所收取的价格作为关联交易的公平成交价格,一般情况下,可以适用于所有类型的关联交易。 -

第6题:

实际税负相同的境内关联方之间的交易,只要该交易没有直接或间接导致国家总体税收收入的减少,不得做转让定价调查、调整。

正确答案:错误 -

第7题:

可以适用于所有类型的关联交易转让定价调整的是()。

- A、可比非受控价格法

- B、再销售价格法

- C、成本加成法

- D、交易净利润法

正确答案:A -

第8题:

单选题关于转让定价税制,下列说法中正确的是()。A可比受控价格法是转让定价调整方法之一

B转让定价税制的管辖对象是公司集团内部的关联交易

C转让定价税制是某一税种的专门税制

D转让定价税制是所得税体系中的单独税种

正确答案: A解析: 暂无解析 -

第9题:

多选题下列关于预约定价安排的陈述,正确的有()。A企业可以向税务机关提出企业与其关联方关联交易的定价原则和计算方法,税务机关与企业协商后,达成预约定价安排

B预约定价安排应由设区的市、自治州以上的税务机关受理

C预约定价安排的谈签不影响税务机关对企业提交预约定价安排正式书面申请当年或以前年度关联交易的转让定价调查调整

D预约定价安排适用于自企业提交正式书面申请年度的次年起3至5个连续年度的关联交易

E企业申请双边或多边预约定价安排的,不需要同时向国家税务总局和主管税务机关出谈签意向

正确答案: B,C解析: 企业申请双边或多边预约定价安排的,应同时向国家税务总局和主管税务机关书面提出谈签意向。 -

第10题:

多选题下列关于转让定价方法的表述中正确的有()。A可比非受控价格法可以适用于所有类型的关联交易

B再销售价格法以关联方购进商品再销售给非关联方的价格减去可比非关联交易毛利后的金额作为关联方购进商品的公平成交价格

C成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易

D可比非受控价格法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格

正确答案: C,A解析: 选项D,成本加成法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。 -

第11题:

多选题下列关于特别纳税调整中的转让定价方法的表述中,正确的有()。A可比非受控价格法可以适用于所有类型的关联交易

B再销售价格法以关联方购进商品再销售给非关联方的价格减去可比非关联交易毛利后的金额作为关联方购进商品的公平成交价格

C成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易

D可比非受控价格法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格

E利润分割法通常适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况

正确答案: D,B解析: 选项D,成本加成法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。 -

第12题:

单选题下列关于转让定价方法的说法,正确的是( )。[2013年真题]A可比非受控价格法可以适用所有类型的关联交易

B再销售价格法通常适用于资金融通的关联交易

C成本加成法通常适用于无形资产的购销、转让的关联交易

D交易净利润法通常适用于高度整合且难以单独评估的关联交易

正确答案: A解析:

B项,再销售价格法通常适用于再销售者未对商品进行改变外形、性能、结构或变更商标等实质性增值加工的简单加工或单纯购销业务;C项,成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易;D项,交易净利润法通常适用于有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。 -

第13题:

下列关于转让定价方法的说法,正确的是( )。A.可比非受控价格法可以适用所有类型的关联交易

B.再销售价格法一般适用于资金融通的关联交易

C.成本加成法一般适用于无形资产的购销.转让的关联交易

D.交易净利润法一般适用于高度整合且难以单独评估的关联交易答案:A解析:选项B,再销售价格法一般适用于再销售者未对商品进行改变外形、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务;选项C,成本加成法一般适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易;选项D,交易净利润法一般适用于有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。 -

第14题:

下列关于预约定价安排适用范围的说法中,错误的是( )。A.预约定价安排可以分为单边.双边和多边三种类型

B.预约定价安排是企业就其未来年度关联交易的定价原则和计算方法,与税务机关按照独立交易原则协商.确认后达成的协议,不适用于以前年度关联交易的调整

C.预约定价安排的谈签不影响税务机关对企业不适用预约定价安排的年度及关联交易的特别纳税调查调整和监控管理

D.预约定价安排适用于主管税务机关向企业送达接收其谈签意向的《税务事项通知书》之日所属纳税年度起3至5个年度的关联交易答案:B解析:选项B,企业以前年度的关联交易与预约定价安排适用年度相同或者类似的,经企业申请,税务机关可以将预约定价安排确定的定价原则和计算方法追溯适用于以前年度该关联交易的评估和调整,追溯期最长为10年。 -

第15题:

下列转让定价方法,适用于所有关联交易的是( ) 。A.可比非受控价格法

B.成本加成法

C.交易净利润法

D.利润分割法答案:A解析:一般情况下,可比非受控价格法可以适用于所有类型的关联交易。

-

第16题:

(2013年)下列关于转让定价方法的说法,正确的是( )。A.可比非受控价格法可以适用于所有类型的关联交易

B.再销售价格法通常适用于资金融通的关联交易

C.成本加成法通常适用于无形资产的购销、转让的关联交易

D.交易净利润法通常适用于高度整合且难以单独评估的关联交易答案:A解析:选项B,再销售价格法通常适用于再销售者未对商品进行改变外形、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务;选项C,成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易;选项D,交易净利润法通常适用于有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。 -

第17题:

关联交易的类型包括( )。A.资产使用权或者所有权的转让

B.金融资产的转让

C.资金融通

D.劳务交易答案:A,B,C,D解析:关联交易的类型包括:

(1)有形资产使用权或者所有权的转让;

(2)金融资产的转让;

(3)无形资产使用权或者所有权的转让;

(4)资金融通;

(5)劳务交易。 -

第18题:

以下符合预约定价安排有关规定的有()。

- A、预约定价安排包括单边.双边和多边3种类型

- B、预约定价安排一般适用于年度发生的关联交易金额在4000万元人民币以上,依法履行关联申报义务,按规定准备.保存和提供同期资料的企业

- C、预约定价安排适用于自企业提交正式书面申请年度的次年起1至3个连续年度的关联交易

- D、预约定价安排确定的定价原则和计算方法不能适用于申请当年或以前年度关联交易的评估和调整

正确答案:A,B -

第19题:

关于转让定价制度下列表述正确的是()。

- A、转让定价税制是某一税种的专门制度

- B、转让定价税制的管理对象是公司集团内部的关联交易

- C、转让定价税制实质上属于单一程序性规则

- D、转让定价的调整方法主要采取综合抵免法

正确答案:B -

第20题:

单选题下列转让定价方法,可以适用于所有类型关联交易的是( )。(2017年)A可比非受控价格法

B再销售价格法

C交易净利润法

D成本加成法

正确答案: D解析: -

第21题:

单选题关于转让定价税制,下列说法中错误的是()。A转让定价税制管辖的对象是公司集团内部的关联交易

B成本加利法是转让定价调整方法之一

C转让定价税制并不像流转税制、所得税制是某一税种的专门税制,而是国际税收中一种约定俗成的称谓

D转让定价税制是所得税体系中的单独税种

正确答案: A解析: 暂无解析 -

第22题:

单选题下列转让定价方法,可以适用于所有类型关联交易的是( )。A交易净利润法

B成本加成法

C再销售价格法

D可比非受控价格法

正确答案: B解析: -

第23题:

多选题关联交易的类型包括()。A资产使用权或者所有权的转让

B金融资产的转让

C资金融通

D劳务交易

正确答案: A,D解析: