niusouti.com

多选题甲公司某年的税后经营净利润为250万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有( )。A营业现金毛流量为225万元B债务现金流量为50万元C实体现金流量为65万元D资本支出为160万元

题目

营业现金毛流量为225万元

债务现金流量为50万元

实体现金流量为65万元

资本支出为160万元

相似考题

更多“甲公司某年的税后经营净利润为250万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用”相关问题

-

第1题:

C公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下:

(1)营业收人1007.5万元,营业成本率为60%,销售、管理费用(含折旧与摊销)占营业收入的15%,营业税金及附加占营业收入的5%,投资收益为30万元(有20万元属于金融损益,经营性投资收益具有可持续性,金融性投资收益不具有可持续性)。资产减值损失为14万元(有

1.5万元属于金融损益),公允价值变动收益为2万元(有0.5万元属于金融损益),营业外收支净额为4.5万元。

(2)年末的经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

(1)计算甲公司今年的税后经营净利润;

(2)为了预计明年的税后经营净利润,需要对今年的税后经营净利润进行修正,计算今年的修正后的税后经营净利润;

(3)假设明年的税后经营净利润可以在今年的修正后的税后经营净利润基础上增长10%,预计明年的税后经营净利润;

(4)预计甲公司明年的经营营运资本比今年增加8%,计算明年的经营营运资本增加数额;

(5)预计明年的净经营长期资产比今年增加5%,计算明年的净经营长期资产增加数额;

(6)计算明年的实体现金流量;

(7)假设从预计第二年开始,实体现金流量每年增长10%,从预计第四年开始,实体现金流量增长率稳定在5%,不查系数表,计算甲公司在明年年初的实体价值。答案:解析:(1)计算税后经营利润时,不考虑金融损益,所以,有20万元的投资收益、1.5万元的资产减值损失、0.5万元的公允价值变动收益不能考虑。

今年的税前经营利润

=营业收入 - 营业成本 - 营业税金及附加 - 销售和管理费用 - 资产减值损失(12.5万元)+营业外收支净额(4.5万元)+投资收益(10万元)+公允价值变动收益(1.5万元)

=1007.5×(1 - 60% - 5% - 15%) - 12.5+4.5+10+1.5=205(万元)

今年的税后经营净利润=205×(1 - 20%)=164(万元)

(2)进行价值评估,预计税后经营净利润时,不考虑不具有可持续性的项目,“资产减值损失”、“营业外收支”和“公允价值变动收益”通常不具有可持续性,不能考虑。因此,

今年修正后的税后经营净利润=(205+12.5 - 4.5 - 1.5)×(1 - 20%)= 169.2(万元)

(3)明年的税后经营净利润 =169.2×(1+10%)=186.12(万元)

(4)明年的经营营运资本增加 =(40+200 - 80)×8%=12.8(万元)

(5)明年的净经营长期资产增加=(400 - 120)×5%=14(万元)

(6)明年的实体现金流量 =税后经营净利润 - 净经营长期资产增加 - 经营营运资本增加 =186.12 - 14 - 12.8=159.32(万元)

(7)甲公司在明年年初的实体价值 =159.32×(P/F,10%,1)+159.32×(1+10%)×(P/F,10%,2)+159.32×(1+10%)×(1+10%)×(P/F,10%,3)+159.32×(1+10%)×(1+10%)×(1+5%)/(10%-5%)×(P/F,10%,3)

=159.32×(P/F,10%,1)+159.32×(P/F,10%,1)+159.32×(P/F,10%,1)+159.32×(1+5%)/(10% - 5%)×(P/F,10%,1)=159.32×(P/F,10%,1)×24=159.32/(1+10%)×24=3476.07(万元) -

第2题:

甲公司的平均净负债800 万元,平均股东权益1200 万元,税后经营净利润340 万元,税后财务费用50 万元。如果债权人要求的税后报酬率为8%,股东要求的报酬率为10%,甲公司的剩余权益收益为( )万元。A.142

B.156

C.170

D.220答案:C解析:剩余权益收益=340-50-1200×10%=170(万元)。 -

第3题:

甲公司2019年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行新股。下列说法中,正确的有( )。A.公司2019年的营业现金毛流量为225万元

B.公司2019年的债务现金流量为50万元

C.公司2019年的实体现金流量为65万元

D.公司2019年的资本支出为160万元答案:C,D解析:2019年营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),所以,选项A错误;2018年债务现金流量=税后利息费用-净负债增加=65-50=15(万元),所以,选项B错误;2019年净利润=税后经营净利润-税后利息费用=250-65=185(万元),当年分配股利50万元,则当年利润留存增加=185-50=135(万元),又由于公司当年未发行新股,股东权益增加=利润留存增加=135万元,净经营资产增加=股东权益增加+净负债增加=135+50=185(万元),2019年实体现金流量=税后经营净利润-净经营资产增加=250-185=65(万元)

或:股权现金流量=净利润-股东权益增加=185-135=50(万元),2019年实体现金流量=股权现金流量+债务现金流量=50+15=65(万元),所以,选项C正确;由于:实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出,则:2019年资本支出=税后经营净利润+折旧与摊销-经营营运资本增加-实体现金流量=250+55-80-65=160(万元),所以,选项D正确。 -

第4题:

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。 答案:解析:

答案:解析:

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第5题:

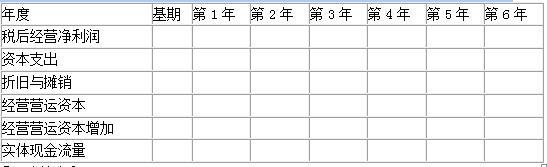

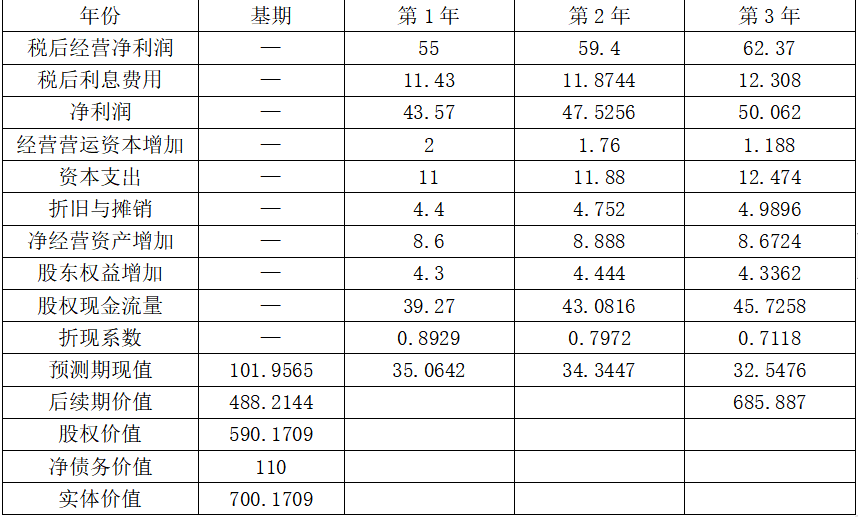

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来三年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,销售增长率稳定为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销和销售收入同比例变动。税后利息率为10%,按照期末净负债计算税后利息费用,权益乘数为2,且未来保持不变。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的股权资本成本为12%,简化计算以当前净负债的账面价值作为净债务价值。

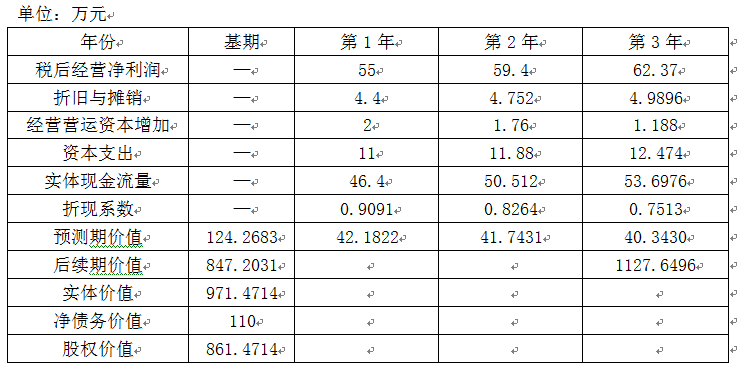

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

答案:解析:单位:万元

答案:解析:单位:万元

每股价值=590.1709/100=5.9(元),高于当前每股市价5元,所以该股票被市场低估了。

【解析】基期净经营资产=110×2=220(万元),第1年净经营资产=220+8.6=228.6(万元),第1年净负债=228.6÷2=114.3(万元),第1年税后利息费用=114.3×10%=11.43(万元),第2年税后利息费用=(228.6+8.888)÷2×10%=11.8744(万元),第3年税后利息费用=(228.6+8.888+8.6742)÷2×10%=12.308(万元)。 -

第6题:

甲公司2017年销售收入为10000万元,2017年年底净负债及股东权益总计为5000万元(其中股东权益4400万元),预计2018年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2017年一致,净负债的税后利息率为4%,净负债利息按上年年末净负债余额和净负债税后利息率计算。下列有关2018年的各项预计结果中,错误的是()。

- A、净经营资产净投资为400万元

- B、税后经营净利润为1080万元

- C、实体现金流量为680万元

- D、净利润为1000万元税后经营净利润为1080万元

正确答案:D -

第7题:

多选题甲公司2019年的营业收入为35000万元,税前经营利润为3500万元,利息费用为600万元,净经营资产为17500万元,税后利息率为5%,平均所得税率为20%,本年的股利支付率为40%,则下列计算中,正确的有( )。A甲公司的税后经营净利率为8%

B甲公司的净负债为9600万元

C甲公司的净经营资产周转次数为2.22

D甲公司的可持续增长率为26.58%

正确答案: D,A解析:

税后经营净利润=税前经营净利润×(1-税率)=3500×(1-20%)=2800(万元),税后利息=税前利息费用×(1-税率)=600×(1-20%)=480(万元)。A项,税后经营净利率=税后经营净利润/营业收入=2800/35000×100%=8%;B项,因为税后利息率为5%,净负债=税后利息/税后利息率=480/5%=9600(万元),股东权益=17500-9600=7900(万元);C项,净经营资产周转次数=营业收入/净经营资产=35000/17500=2(次);D项,可持续增长率=权益净利率×利润留存率/(1-权益净利率×利润留存率)=营业净利率×期末总资产周转次数×期末总资产权益乘数×本期利润留存率/(1-营业净利率×期末总资产周转次数×期末总资产权益乘数×本期利润留存率)=(8%×2×17500/7900×60%)/(1-8%×2×17500/7900×60%)=27.01%。 -

第8题:

多选题甲公司2011年的税后经营净利润为250万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有()。A公司2011年的营业现金毛流量为225万元

B公司2011年的债务现金流量为50万元.

C公司2011年的实体现金流量为65万元

D公司2011年的资本支出为l60万元

正确答案: C,A解析: 营业现金毛流量=250+55=305(万元),所以选项A不正确;债务现金流量=65—50=15(万元),所以选项B不正确:实体现金流量=50+15=65(万元),所以选项C正确;资本支出=305—80一65=160(万元),所以选项D正确。 -

第9题:

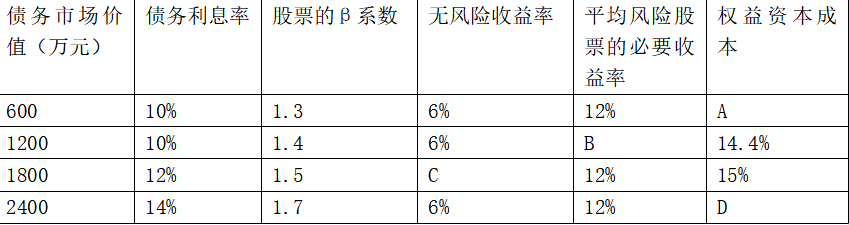

单选题B公司的平均投资资本为2000万元,其中净负债600万元,权益资本1400万元;税后利息费用60万元,税后利润200万元;净负债成本(税后)8%,权益成本12%。则剩余经营收益为( )万元。A-40

B-16

C44

D12

正确答案: A解析: 加权平均资本成本

=8%×600/2000+12%×1400/2000=10.8%

剩余经营收益

=(200+60)-2000×10.8%=44(万元) -

第10题:

多选题ABC公司的平均投资资本为4000万元,债务资本比重为60%,净经营资产净利率为12%;税后利息费用200万元,净负债成本(税后)8%。无风险报酬率为6%,平均风险股票报酬率10%,该公司普通股β值为1.5,则下列计算正确的有( )。A剩余权益收益为88万元

B剩余经营收益为38.4万元

C净利润为280万元

D剩余净金融支出为8万元

正确答案: D,A解析: 净负债=4000×60%=2400(万元),平均权益账面价值=4000-2400=1600(万元),权益投资人要求的报酬率=6%+1.5×(10%-6%)=12%,净利润=4000×12%-200=280(万元),剩余收益=280-1600×12%=88(万元),加权平均资本成本=8%×60%+12%×40%=9.6%,剩余经营收益=4000×(12%-9.6%)=96(万元),剩余净金融支出=200-2400×8%=8(万元),剩余权益收益=剩余经营收益-剩余净金融支出=96-8=88(万元) -

第11题:

多选题甲公司2019年的营业收入为5000万元,税前经营利润为500万元,利息费用为100万元,股东权益为1200万元,税后利息率为5%,平均所得税率为20%,本年的股利支付率为40%,则下列计算中,正确的有( )。A甲公司的税后经营净利率为8%

B甲公司的净负债为1600万元

C甲公司的净经营资产周转次数为1.79

D甲公司的可持续增长率为25%

正确答案: C,D解析:

A项,税后经营净利润=税前经营利润×(1-平均所得税率)=500×(1-20%)=400(万元),税后经营净利率=税后经营净利润/营业收入×100%=400/5000×100%=8%;B项,因为税后利息率为5%,税后利息=利息费用×(1-平均所得税率)=100×(1-20%)=80(万元),净负债=税后利息/税后利息率=80/5%=1600(万元);C项,净经营资产周转次数=营业收入/净经营资产=营业收入/(股东权益+净负债)=5000/(1200+1600)=1.79(次);D项,可持续增长率=营业净利率×期末总资产周转次数×期末总资产期初权益乘数×本期利润留存率/(1-营业净利率×期末总资产周转次数×期末总资产期初权益乘数×本期利润留存率)=[(400-80)/5000×5000/(1200+1600)×(1200+1600)/1200×60%]/[1-(400-80)/5000×5000/(1200+1600)×(1200+1600)/1200×60%]=19.05%。 -

第12题:

多选题某公司采用以剩余收益为基础的业绩计量方法,该公司的平均投资资本为2000万元,其中净负债1000万元,权益资本1000万元;税后利息费用90万元,税后利润150万元;净负债成本(税后)8%,股权成本l0%,下列计算正确的有( )。A加权平均资本成本为9%

B剩余经营收益为60万元

C剩余净金融支出为10万元

D剩余权益收益为50万元

正确答案: D,A解析:

加权平均资本成本=8%×l/2+10%×1/2=9%;剩余经营收益=(150+90)-2000×9%=60(万元);剩余净金融支出=90-1000×8%=l0(万元);剩余权益收益=60-10=50(万元)。 -

第13题:

甲公司20×1年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有()。A.公司20×1年的营业现金毛流量为225万元

B.公司20×1年的债务现金流量为50万元

C.公司20×1年的实体现金流量为65万元

D.公司20×1年的资本支出为160万元答案:C,D解析:20×1年的营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),所以选项A的说法不正确; 20×1年的债务现金流量=税后利息费用-净负债增加=65-50=15(万元),所以选项B的说法不正确; 20×1年实体现金流量=债务现金流量+股权现金流量=债务现金流量+(股利分配-股权资本净增加)=15+(50-0)=65(万元),所以选项C的说法正确;营业现金毛流量-经营营运资本增加-资本支出=实体现金流量

, 20×1年资本支出=营业现金毛流量-实体现金流量-经营营运资本增加=305-80-65=160(万元),所以选项D的说法正确。 -

第14题:

【本题知识点已不在2017 年考试大纲范围】甲公司2011 年的税后经营净利润为250 万元,折旧和摊销为55 万元,经营营运资本净增加80 万元,分配股利50 万元,税后利息费用为65 万元,净负债增加50 万元,公司当年未发行权益证券。下列说法中,正确的有( )。A.公司2011 年的营业现金毛流量为225 万元

B.公司2011 年的债务现金流量为50 万元

C.公司2011 年的实体现金流量为65 万元

D.公司2011 年的净经营长期资产总投资为160 万元答案:C,D解析:2011 年的营业现金毛流量=250+55=305(万元),所以选项A 不正确;2011 年的债务现金流量=65-50=15(万元),所以选项B 不正确;2011 年的股权现金流量=50-0=50(万元),2011 年的实体现金流量=15+50=65( 万元) , 所以选项C 正确; 2011 年净经营长期资产总投资(2013 年教材改为了资本支出)=305-80-65=160(万元),所以选项D 正确。 -

第15题:

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来3年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,实体现金流量增长率为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销是和销售收入同比例变动。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的加权平均资本成本为10%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元 答案:解析:

答案:解析:

每股股权价值=861.4714/100=8.61(元),高于当前每股市价5元,所以该股票被市场低估了。 -

第16题:

甲公司2018年税后经营净利润为250万元,折旧与摊销费用55万元,经营营运资本净增加80万元,股权现金流量50万元,税后利息费用65万元,净负债增加50万元。公司2018年下列指标正确的有()。A.营业现金毛流量225万元

B.债务现金流量50万元

C.实体现金流量65万元

D.资本支出160万元答案:C,D解析:营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),选项A错误;债务现金流量=税后利息-净负债增加=65-50=15(万元),选项B错误;实体现金流量=15+50=65(万元),选项C正确;资本支出=营业现金毛流量-经营营运资本增加-实体现金流量=305-80-65=160(万元),选项D正确。 -

第17题:

魔王公司2018年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本增加为80万元,净经营性长期资产增加为30万元。下列说法中,正确的有( )。A.该公司2018年的营业现金毛流量为225万元

B.该公司2018年的营业现金净流量为305万元

C.该公司2018年的资本支出为85万元

D.该公司2018年的实体现金流量为140万元答案:C,D解析:营业现金毛流量=250+55=305(万元),选项A不正确;营业现金净流量=305-80=225(万元),选项B不正确;资本支出=30+55=85(万元),选项C正确;实体现金流量=225-85=140(万元),选项D正确。 -

第18题:

多选题甲公司2013年实现税后经营净利润200万元,折旧与摊销为50万元,经营性流动资产增加80万元,经营性流动负债增加30万元,净经营性长期资产增加100万元。下列各项中,正确的有( )。A甲公司2013年的营业现金毛流量为250万元

B甲公司2013年的经营性营运资本增加为50万元

C甲公司2013年的资本支出为100万元

D甲公司2013年的实体现金流量为100万元

正确答案: A,B解析: -

第19题:

单选题甲公司的平均投资资本为lO00万元,其中净负债400万元,权益资本600万元;税后利息费用20万元,税后利润100万元;净负债成本(税后)6%,股权成本l0%。那么甲公司的剩余经营收益为( )万元。A40

B16

C36

D-l2

正确答案: D解析:

根据公式:剩余经营收益=净经营收益-平均净经营资产×净经营资产要求的净利率,加权平均资本成本=6%×400/1000+10%×600/lO00=8.4%;剩余经营收益=(100+20)-1000×8.4%=36(万元)。 -

第20题:

单选题股权自由现金流量(FCFE)可以表示为()。Ⅰ.实体现金流量-债务现金流量Ⅱ.营业现金净流量-净经营性长期资产总投资-(税后利息费用-净金融负债增加)Ⅲ.税后经营利润-折旧与摊销-经营营运资本增加-(净经营性长期资产增加+折旧与摊销)-(税后利息费用-净负债增加)Ⅳ.(税后净营业利润+折旧及摊销)-(资本支出+营运资本增加)AⅠ、Ⅱ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅢ、Ⅳ

正确答案: A解析: -

第21题:

多选题某公司2010年税前经营利润为1000万元,所得税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,短期净负债增加70万元,经营长期资产原值增加500万元,经营长期债务增加200万元,长期净负债增加230万元,税后利息费用20万元,则下列说法正确的有( )。A营业现金毛流量为850万元

B营业现金净流量为670万元

C实体现金流量为370万元

D股权现金流量为650万元

正确答案: A,B解析:

营业现金毛流量=税后经营利润+折旧与摊销=1000×(1-25%)+100=850(万元);营业现金净流量=营业现金毛流量-经营营运资本增加=营业现金毛流量=(经营流动资产增加=经营流动负债增加)=850-(300-120)=670(万元);实体现金流量=营业现金净流量-资本支出=营业现金净流量=(经营长期资产原值增加=经营长期债务增加)=670-(500-200)=370(万元);股权现金流量=实体现金流量=税后利息费用+净负债增加=实体现金流量=税后利息费用+(短期净负债增加+长期净负债增加)=370-20+(70+230)=650(万元)。 -

第22题:

单选题新华公司的平均投资资本为4000万元,其中净负债1600万元,权益资本2400万元;税后经营净利润600万元,税后利息费用100万元;净负债成本(税后)6%,权益成本10%,则剩余权益收益为( )元。A300

B4

C260

D264

正确答案: B解析: 剩余权益收益=净收益-权益投资应计成本=600-100-2400×10%=260(万元)

或者:加权平均资本成本=6%×1600/4000+10%×2400/4000=8.4%

剩余经营收益=600-4000×8.4%=264(万元)

剩余净金融支出=100-1600×6%=4(万元)

剩余权益收益=剩余经营收益-剩余净金融支出=264-4=260(万元) -

第23题:

多选题甲公司2013年度实现净利润240万元,税后利息费用为75万元,折旧与摊销为60万元,经营营运资本增加80万元,净经营性长期资产增加100万元。下列各项计算结果中,正确的有( )。A甲公司2013年的税后经营净利润为315万元

B甲公司2013年的营业现金毛流量为375万元

C甲公司2013年的营业现金净流量为295万元

D甲公司2013年的实体现金流量为135万元

正确答案: B,D解析: