niusouti.com

单选题2015年1月1日,某企业为改造生产线从银行取得100万元专门借款,年利率为9%,改造工作从年初开始并支付改造支出费用60万元,8月1日工程因水灾停止,9月1日恢复工作,闲置资金40万元用于短期投资,本年获得投资收益0.5万元,该企业2015年应予以资本化的借款费用金额是( )。A 5.4万元B 7.75万元C 8.5万元D 9万元

题目

5.4万元

7.75万元

8.5万元

9万元

相似考题

参考答案和解析

为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。资本化条件的资产在购建或者生产过程中发生非正常中断且中断时间连续超过三个月的,应当暂停借款费用的资本化,本题中,非正常中断只有一个月时间,不暂停资本化,因此该企业2015年应予以资本化的借款费用金额=100×9%-0.5=8.5(万元)。

更多“2015年1月1日,某企业为改造生产线从银行取得100万元专门借款,年利率为9%,改造工作从年初开始并支付改造支出费用6”相关问题

-

第1题:

某施工企业年初从银行借款200万元,按季度计息并支付利息,季度利率为1.5%,则该企业一年支付的利息总计为( )万元。A、6.00

B、6.05

C、12.00

D、12.27答案:C解析:本题考查的是利息的计算。由于是按季度计息并支付利息,那么就是单利计算,1年有4个季度,那么1年的总利息额为:200×1.5%×4=12(万元)。 -

第2题:

某施工企业从银行取得一笔借款500万元,银行手续费为0.5%,借款年利率为7%,期限2年,每年计算并支付利息,到期一次还本,企业所得税率为25%。则这笔借款的资金成本率为( )。A、5.25%

B、7.00%

C、5.28%

D、7.04%答案:C解析:2020版教材P157 / 2019版教材P150

考点:资金成本的计算。资金成本率是单位净筹资额(筹资总额-筹资费)所对应的资金占用费,并且其数值越低,表明筹资方案越好。对于题中所述的债务资金(银行贷款)而言,由于可以享受一定的税收优惠,其资金成本率有所降低。因此,该企业贷款的(年)资金成本率

压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

-

第3题:

某施工企业每年年末存入银行100 万元,用于3 年后的技术改造。已知银行存款年利率为5%,按年复利计息,则到第3 年末可用于技术改造的资金总额为( )万元。A.331.01

B.330.75

C.315.25

D.315.00答案:C解析:本题考核的是等额支付现金终值计算。等额支付系列现金流量的终值计算公式为:

到第3 年末可用于技术改造的资金总额=100x[(1+5%)3-1]/5%=315.25 万元 -

第4题:

某施工企业每年年末存入银行100万元,用于3年后的技术改造。已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为( )万元。A.331.01

B.330.75

C.315.25

D.315.00答案:C解析:本题考核的是等额支付现金终值计算。等额支付系列现金流量的终值计算公式为:

到第3年末可用于技术改造的资金总额=100x [(1+5%)3-1]/5%=315.25万元 -

第5题:

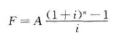

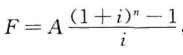

某企业为设立技术改造基金,从第一年至第五年,每年存入银行10 万元,存款年利率为9%,复利计息,问第五年末该基金内有多少钱?答案:解析:这是已知年金求终值的问题

F=A(1+i)n-1/i=10*(1+9%)5-1/9%=59.84(万元)

或查复利系数表得年金终值系数计算得

F=A(F/A,i,n)=10*(F/A,9%,5)=10*5.984=59.84(万元) -

第6题:

某居民企业对原价200万元的生产线(使用年限10年,不考虑净残值)使用9年时进行更新改造,取得变价收入30万元,改造时各类投入100万元,改造后该资产使用年限延长3年,企业按直线法计提折旧。改造后该资产的年折旧额为( )万元。A.67.5

B.65.62

C.67.60

D.64.00答案:A解析:变价收入应冲减固定资产的计税基础,自产货物用于机器设备的在建工程不视同销售,直接按成本结转。改造后该资产的年折旧额=(200-30+100)÷(1+3)=67.5(万元)。 -

第7题:

某企业于2009年3月31 对某生产线进行改造。该生产线的账面原价为3600万元,2008年12月31日该生产线减值准备余额为200万元,2009年3月31日累计折旧为1000万元。在改造过程中,领用工程物资310万元,发生人工费用100万元,耗用水电等其他费用120万元。在试运行中取得试运行净收入30万元。该生产线于2010年1月改造完工并投入使用。改造后的生产线可使其生产的产品质量得到实质性提高,其预计可收回金额为4130万元。改造后的生产线的入账价值为()。

A2900万元

B2930万元

C3100万元

D4130万元

A

略 -

第8题:

甲公司2×13年1月1日从银行借入资金100万元,借款期限为2年,年利率为6%,利息从2×13年开始每年年初支付,到期时归还本金及最后一年利息。2×13年12月31日 该长期借款的账面价值为()万元。

- A、6

- B、100

- C、106

- D、112

正确答案:B -

第9题:

甲公司于2012年3月31日对某生产线进行改造。该生产线的账面原价为3600万元,至2012年3月31日该生产线累计折旧为1000万元,减值准备余额为200万元。在改造过程中,领用工程物资310万元,发生薪酬费用100万元。在试运行中发生费用120万元,取得试运行产品收入30万元。该生产线于2013年3月改造完工并投入使用,预计尚可使用年限为10年,净残值为零。改造后的生产线入账价值为()万元。

- A、2930

- B、2900

- C、3600

- D、4100

正确答案:B -

第10题:

单选题某企业年初从银行借款600万元,年利率12%,按月计算并支付利息,则每月末应支付利息()万元。A5.69

B6.00

C6.03

D6.55

正确答案: C解析: 计息周期月利率:i=r/m=12%/12=1%。由于每月都支付利息,所以每月初的还本付息总额仍是600万元,每月末应支付的利息为600×1%=6(万元)。 -

第11题:

单选题某企业对一条生产线进行更新改造。该生产线的原价为100万元,已提折旧为60万元。改造过程中发生支出35万元,被替换部分的账面价值5万元。该生产线更新改造后的成本为()万元。A65

B70

C125

D130

正确答案: C解析: 该生产线更新改造后的入账价值=(100-60)+35-5=70(万元)。 -

第12题:

单选题甲公司于2012年3月31日对某生产线进行改造。该生产线的账面原价为3600万元,至2012年3月31日该生产线累计折旧为1000万元,减值准备余额为200万元。在改造过程中,领用工程物资310万元,发生薪酬费用100万元。在试运行中发生费用120万元,取得试运行产品收入30万元。该生产线于2013年3月改造完工并投入使用,预计尚可使用年限为10年,净残值为零。改造后的生产线入账价值为()万元。A2930

B2900

C3600

D4100

正确答案: A解析: 改造后的生产线入账价值=3600-200-1000+310+100+120-30=2900(万元) -

第13题:

某施工企业从银行取得一笔借款1000万元,银行手续费为1.5%,借款年利率为6%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税税率为25%,则在财务上这笔借款的资金成本率为( )。A.4.57%

B.6.09%

C.4.50%

D.6.00%答案:A解析:本题考核的是资金成本率的汁算。资金成本和筹资总额、筹资费用和资金占用费之间的关系式为:资金成本率=资金占用费/筹资净额,筹资净额=筹资总额-筹资费=筹资总额×(1-筹资费率)。本题中,该笔借款的资金成本率=1000×6%×(1-25%)/[1000×(1-1.5%)]=4.57%。 -

第14题:

某施工企业从银行取得借款500 万元,期限1 年,年利率6%,采用贴现法支付利息,则该笔借款的实际利率为( )。

A. 6%

B. 6.38%

C. 7%

D. 12%答案:B解析:本题考查的是短期借款利率的内容。

一般来讲,借款企业可以用以下三种方法支付银行贷款利息:收款法、贴现法、加息法,其中贴现法是银行向企业发放贷款时,先从本金中扣除利息部分,而到期时借款企业则要偿还贷款全部本金的一种计息方法。

分析题干,某企业从银行取得借款500万元,期限1年,年利率(即名义利率)为6% ,利息额为30(=500 × 6%)万元;

按照贴息法付息,企业实际可利用的贷款为470(= 500-30)万元,该项贷款的实际利率为30/470=6. 38%

综上所述,正确选项为B。 -

第15题:

2×18 年 1 月 10 日,甲公司董事会批准对现有生产线进行更新改造,预计总成本为 3000 万元,至 2×18 年 5 月 31 日累计发生改造成本 1500 万元,并为进行后续改造筹集资金。甲公司 2×18 年 6 月 1 日向银行取得专门借款 2000 万元,借款期限为2 年,年利率为 5%,每年 12 月 31 日支付当年利息,本金到期归还。2×18 年 10 月 1日购入生产线改造替换设备支付价款 500 万元。2×19 年 3 月 31 日该生产线更新改造完成,达到预定可使用状态,专门借款累计未动用资金取得投资收益 13.33 万元。甲公司生产线原值 8500 万元,截至 2×18 年 1 月已提折旧 5100 万元,未计提减值准备,更新改造过程中替换设备的原值为 850 万元。更新改造后固定资产预计尚可使用 5年,预计净残值 30 万元,采用年数总和法计提折旧。不考虑相关税费等其他因素,下列关于上述业务的会计处理正确的有( )。A.甲公司应从 2×18 年 10 月 1 日开始对专门借款利息资本化

B.甲公司 2×19 年 3 月 31 日更新改造后固定资产的入账金额为 5130 万元

C.甲公司该固定资产 2×19 年应计提折旧的金额 1275 万元

D.甲公司 2×19 年 4 月起将该项专门借款的利息扣除闲置资金收益后的净额计入财务费用答案:B,C,D解析:工程在 2×19 年 1 月 10 日开工,截止 2×18 年 6 月 1 日工程已经发生资产支出,2×18 年 6 月 1 日取得专门借款,以上三个条件同时满足的时间为 2×18年 6 月 1 日,所以应从 2×18 年 6 月 1 日开始资本化,选项 A 错误;固定资产的入账金额=(8 500-5 100+1 500+500-850×(8 500-5 100)/8 500)+2 000×5%/12 ×(7+3)-13.33=5 130(万元),选项 B 正确;该固定资产 2×19 年应计提折旧的金额=(5 130-30)×5/15×9/12=1 275(万元),选项 C 正确;专门借款非资本化期间的存在闲置资金收益的,计入当期损益的金额应扣除闲置资金收益,选项 D 正确。 -

第16题:

某企业拟5 年内每年投入资金100 万元用于技术改造,企业准备存入一笔钱以设立基金,提供每年技术改造所需用的资金。已知年利率为6%,复利计息,问企业现在应存入基金多少钱?答案:解析:这是一个已知年金求现值的问题,

P=A(1+i)n-1/i(1+i)n=100*(1 十6%)5-1/6%*(1+6%)5=421.24(万元) -

第17题:

某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为( )。A.331.01

B.330.75

C.315.25

D.315.00答案:C解析:方法1:各年分别计算终值:第3年年末可用于技术改造的资金总额=100×(1+5%)2+100×(1+5%)+100=315.25(万元)。方法2:计算普通年金终值:第3年年末可用于技术改造的资金总额=100×(F/A,5%,3)=100×3.1525=315.25(万元) -

第18题:

某企业年初从银行借款600万元,年利率12%,按月计算并支付利息,则每月末应支付利息( )万元。

A.5.69

B.6.00

C.6.03

D.6.55答案:B解析:本题考查的是利息计算方法。月利率:i=r/m=12%/12=1%,每月支付利息:I=600 × 1%=6(万元)。 -

第19题:

某企业于20×9年3月31 对某生产线进行改造。该生产线的账面原价为3600万元,20×8年12月31日该生产线减值准备余额为200万元,20×9年3月31日累计折旧为1000万元。在改造过程中,领用工程物资310万元,发生人工费用100万元,耗用水电等其他费用120万元。在试运行中取得试运行净收入30万元。该生产线于20×0年1月改造完工并投入使用。改造后的生产线可使其生产的产品质量得到实质性提高,其预计可收回金额为4130万元。改造后的生产线的入账价值为()。

A2900万元

B2930万元

C3100万元

D4130万元

A

略 -

第20题:

某施工企业从银行取得一笔借款1000万元,银行手续费为1.5%,借款年利率为6%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税税率为25%o,则在财务上这笔借款的资金成本率为()。

- A、4.57%

- B、6.09%

- C、4.50%

- D、6.00%

正确答案:A -

第21题:

单选题2015年1月1日,某企业为改造生产线从银行取得100万元专门借款,年利率为9%,改造工作从年初开始并支付改造支出60万元,8月1日本工程因水灾停止,9月1日恢复工作,闲置资金40万元用于短期投资,本年获得投资收益0.5万元,该企业2015年应予以资本化的借款费用金额是:( )A5.4万元

B7.75万元

C8.5万元

D9万元

正确答案: A解析: -

第22题:

单选题某企业年初从银行借款600万元,年利率12%,按月计算并支付利息,则每月末应支付利息()万元。A5.69

B6.OO

C6.03

D6.55

正确答案: A解析: 暂无解析 -

第23题:

单选题某施工企业从银行取得一笔借款1000万元,银行手续费为1.5%,借款年利率为6%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税税率为25%,则在财务上这笔借款的资金成本率为( )。A4.57%

B6.09%

C4.50%

D6.00%

正确答案: D解析: