niusouti.com

单选题评估基准日被评估企业年利润总额为1000万元,年折旧及摊销额为200万元,净资产总额为2000万元,企业适用的所得税税率为33%。同行业的同类型上市公司平均每股价格与每股净利润之比是8,平均每股销售收入与每股净资产之比为2.5,仅就上述数据分析,被评估企业的股东全部权益评估价值可能最接近于()万元。A 4288B 5000C 5360D 8000

题目

4288

5000

5360

8000

相似考题

更多“单选题评估基准日被评估企业年利润总额为1000万元,年折旧及摊销额为200万元,净资产总额为2000万元,企业适用的所得税税率为33%。同行业的同类型上市公司平均每股价格与每股净利润之比是8,平均每股销售收入与每股净资产之比为2.5,仅就上述数据分析,被评估企业的股东全部权益评估价值可能最接近于()万元。A 4288B 5000C 5360D 8000”相关问题

-

第1题:

某企业2008年被评估时,基本情况如下:

(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;

(2)该企业适用的所得税税率为25%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的净资产价值。

正确答案:

-

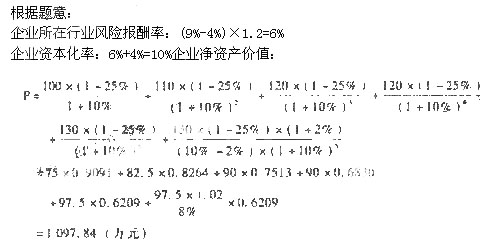

第2题:

某企业2007年被评估时,基本情况如下:

(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;

(2)该企业适用的所得税税率为33%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的净资产价值。

正确答案:

-

第3题:

被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,被评估企业甲持有的乙企业股票的评估值最接近于( )。A.1121万元

B.1320万元

C.1573万元

D.1980万元答案:C解析:P=100×10×12%×(P/A,10%,5)+18×100×(P/F,10%,5)=1573(万元) -

第4题:

某企业没有优先股,本年利润总额为1000万元,所得税税率为25%,股利支付率为60%;年末股东权益总额为5000万元,每股净资产为10元,则每股股利为( )元。A.1.8

B.0.9

C.1.2

D.1答案:B解析:本年净利润=1000×(1-25%)=750(万元),股利总额=750×60%=450(万元),年末发行在外的普通股股数=年末股东权益总额/每股净资产=5000/10=500(万股),每股股利=450/500=0.9(元)。 -

第5题:

被评估企业净利润总额为1000万元,净现金流量总额为1100万元,同类型上市公司平均每股销售收入与每股净利润之比是12,平均每股价格与每股净现金流量之比为10.仅就上述数据分析,被评估企业的评估价值最接近于( )万元。A:10000

B:11000

C:12000

D:13200答案:B解析: -

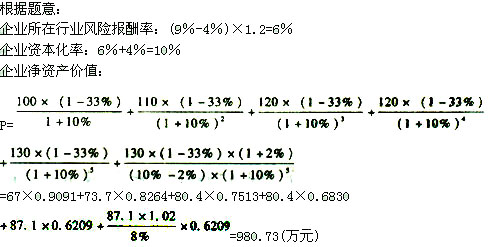

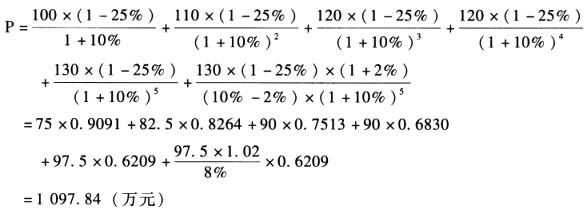

第6题:

某被评估企业,基本情况如下:

(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%。

(2)该企业适用的所得税税率为25%。

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2。

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求

试评估该企业的净资产价值。答案:解析:

-

第7题:

假设被评估企业所在的行业平均资金收益率为5%,净资产收益率为10%,而被评估企业预期年金收益为300万元,企业的净资产现值最有可能是()。

- A、3000万元

- B、6000万元

- C、30万元

- D、15万元

正确答案:A -

第8题:

某被评估企业的净现金流为1500万元,评估人员在上市公司中寻找到与被评估企业相类似的ABC公司,该公司的股价目前为20元,每股净利润为0.8元,用市盈率法计算被评估企业的评估值应为()。

- A、37500万元

- B、30000万元

- C、1875万元

- D、无法计算

正确答案:D -

第9题:

被评估对象为甲企业拥有的某一知名商标,经评估人员分析,预计评估基准日后甲企业每年的净利润在1000万元的水平上,净资产保持在10000万元的水平上,行业平均净资产收益率为8%,假设折现率为10%,企业经营期为50年,不考虑其他因素,则该商标的评估值最接近于( )万元。

- A、1294

- B、1329

- C、1983

- D、2500

正确答案:C -

第10题:

单选题评估基准日被评估企业年利润总额为1000万元,年折旧及摊销额为200万元,净资产总额为2000万元,企业适用的所得税税率为33%。同行业的同类型上市公司平均每股价格与每股净利润之比是8,平均每股销售收入与每股净资产之比为2.5,仅就上述数据分析,被评估企业的股东全部权益评估价值可能最接近于()万元。A4288

B5000

C5360

D8000

正确答案: D解析: 暂无解析 -

第11题:

单选题某企业没有优先股,本年利润总额为1000万元,所得税税率为25%,股利支付率为60%;年末股东权益总额为5000万元,每股净资产为10元,则每股股利为( )元。A1.8

B0.9

C1.2

D1

正确答案: A解析: -

第12题:

单选题某被评估企业的净现金流为1500万元,评估人员在上市公司中寻找到与被评估企业相类似的ABC公司,该公司的股价目前为20元,每股净利润为0.8元,用市盈率法计算被评估企业的评估值应为()。A37500万元

B30000万元

C1875万元

D无法计算

正确答案: A解析: 暂无解析 -

第13题:

某企业2007年被评估时,基本情况如下:

(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元;

(2)该企业适用的所得税税率为33%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)该企业长期负债占投资资本的50%,平均长期负债利息为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;

(5)被评估企业生产经营比较平稳,将长期经营下去。

要求:试用年金法评估该企业的投资资本价值。

正确答案:

-

第14题:

甲公司2006年年初的负债总额为1500万元,股东权益是负债总额的2倍,年资本积累率为30%,2006年年末的资产负债率为40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率为33%。2006年末的股份总数为600万股(普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求(计算结果保留两位小数):

(1)计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

(3)计算2006年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、基本每股收益、市盈率;

(4)已知2005年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.60,平均每股净资产为5.45,计算2005年的每股收益并结合差额分析法依次分析2006年总资产净利率、权益乘数以及平均每股净资产对于每股收益的影响数额。

正确答案:

(1)2006年年初的股东权益总额=1500×2=3000(万元)

2006年年初的资产总额=1500十3000=4500(万元)

2006年年初的资产负债率=1500/4500×100%=33.33%

(2)2006年年末的股东权益总额=3000+3000× 30%=3900(万元)

2006年年末的负债总额=3900/(1—40%)×40%=2600(万元)

2006年年末的资产总额=3900+2600=6500(万元)

2006年年末的产权比率=2600/3900× 100%=66.67%

(3)总资产净利率=900/[(4500+6500)/2]×100%=16.36%

使用平均数计算的权益乘数=[(4500+6500)/2]/[(3000+3900)/2]=1.59

平均每股净资产=[(3000+3900)/2]/普通股总数=3450/600=5.75(元/股)

基本每股收益=归属于普通股股东的当期净利润/当期发行

在外普通股的加权平均数=900/600=1.50(元/股)

或者基本每股收益=16.36%×1.59×5.75=1.50(元/股)

2006年末的市盈率=普通股每股市价/普通股每股收益=15/1.5=10

(4)2005年每股收益=12.24%×1.60×5.45=1.07(元/股)

每股收益变动额=1.50—1.07=O.43

总资产净利率变动的影响额=(16.36%-12.24%)×1.60×5.45=0.36

权益乘数变动的影响额=16.36%×(1.59—1.60)×5.45=-0.01

平均每股净资产变动的影响额=16.36%×1.59×(5.75—5.45)=0.08 -

第15题:

被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,被评估企业甲持有的乙企业股票的评估值最接近于( )。A、1121万元

B、1320万元

C、1573万元

D、1980万元答案:C解析:P=100×10×12%×(P/A,10%,5)+18×100×(P/F,10%,5)=1573(万元) -

第16题:

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的股东全部权益价值。

答案:解析:根据题意:企业的风险报酬率:(9%-4%)*1.2=6%企业资本化率:6%+4%=10%

企业股东全部权益价值:

-

第17题:

假设被评估企业所在的行业平均资金收益率为5%,净资产收益率为10%,而被评估企业预期年金收益为300万元,企业的股东全部权益价值(净资产现值)最有可能是()万元。A:3000

B:6000

C:30

D:15答案:A解析: -

第18题:

评估基准日被评估企业年利润总额为1000万元,年折旧及摊销额为200万元,净资产总额为2000万元,企业适用的所得税税率为33%。同行业的同类型上市公司平均每股价格与每股净利润之比是8,平均每股销售收入与每股净资产之比为2.5,仅就上述数据分析,被评估企业的股东全部权益评估价值可能最接近于()万元。

- A、4288

- B、5000

- C、5360

- D、8000

正确答案:C -

第19题:

假设被评估企业所在的的行业年均资产收益为5%,净资产收益率为10%,被评估企业预期金利润为200万元,企业资产的现值最有可能是()。

- A、资产总额2000万元

- B、投资资本4000万元

- C、资产总额4000万元

- D、净资产40000万元

- E、净资产2000万元

正确答案:C,E -

第20题:

评估某企业,经评估人员分析预测,该企业评估基准日后未来3年的预期净利润分别为200万元、210万元、220万元,从未来第四年至第十年企业净利润将保持在220万元水平上,企业在未来第十年末的资产预计变现价值为280万元,假定企业适用的折现率与资本化率均为10%,该企业的股东全部权益评估值最接近于()万元。

- A、1433

- B、1634

- C、2264

- D、1000

正确答案:A -

第21题:

多选题假设被评估企业所在的的行业年均资产收益为5%,净资产收益率为10%,被评估企业预期金利润为200万元,企业资产的现值最有可能是()。A资产总额2000万元

B投资资本4000万元

C资产总额4000万元

D净资产40000万元

E净资产2000万元

正确答案: B,E解析: 暂无解析 -

第22题:

单选题被评估对象为甲企业拥有的某一知名商标,经评估人员分析,预计评估基准日后甲企业每年的净利润在1000万元的水平上,净资产保持在10000万元的水平上,行业平均净资产收益率为8%,假设折现率为10%,企业经营期为50年,不考虑其他因素,则该商标的评估值最接近于( )万元。A1294

B1329

C1983

D2500

正确答案: A解析: 根据净利润/净资产=净资产收益率,得出行业平均净利润=净资产10000×行业平均净资产收益率为8%=800(万元),则使用该商标后高于行业平均净利润1000-800=200(万元),则评估值=200×{〔1-(1+10%)-50〕/10%}=(1000-10000×8%)×9.9148=1982.96(万元)

【该题针对“[新]商标权评估”知识点进行考核】 -

第23题:

单选题已知,评估基准日上市公司甲的总股本为5000万股,净资产为6000万元,平均每股价格与每股净利润之比是10,平均每股价格与每股销售收入之比为2,平均每股价格与每股净资产之比是1.5,据此,评估基准日上市公司甲的总市值最有可能是( )。A7500万元

B9000万元

C10000万元

D100000万元

正确答案: A解析:

每股净资产=净资产/总股本=6000÷5000=1.2,市净率=每股价格/每股净资产=1.5,所以每股价格=1.2×1.5=1.8(元),则总市值=每股价格×总股本=9000(万元)。 -

第24题:

单选题假设被评估企业所在的行业平均资金收益率为5%,净资产收益率为10%,而被评估企业预期年金收益为300万元,企业的股东全部权益价值(净资产现值)最有可能是()万元。A3000

B6000

C30

D15

正确答案: D解析: 暂无解析