niusouti.com

多选题李教授的各项所得的税务处理方法为( )。A个人同时取得的境内和境外收入应分别计算税款B其境内、境外工资薪金所得应合并纳税C其境内、境外所得不管其来源,应合并纳税D各项所得均采用超额累进税率计算纳税

题目

个人同时取得的境内和境外收入应分别计算税款

其境内、境外工资薪金所得应合并纳税

其境内、境外所得不管其来源,应合并纳税

各项所得均采用超额累进税率计算纳税

相似考题

更多“李教授的各项所得的税务处理方法为( )。”相关问题

-

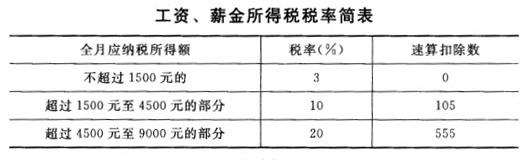

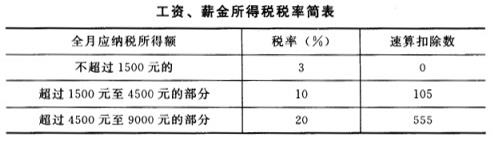

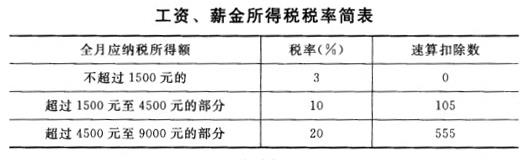

第1题:

下列各项中,属于会计处理方法的是( )。

A.存货计价方法

B.固定资产折旧方法

C.收入确认方法

D.企业所得税的会计处理方法

正确答案:ABCD

ABCD【解析】本题考核会计处理方法。会计处理方法指在会计核算中所采取的具体方法,通常包括:收入确认方法,企业所得税的会计处理方法,存货计价方法,坏账损失的核算方法,固定资产折旧方法等。 -

第2题:

财政部、国家税务总局联合发布的财税〔2009〕59号文件和现行的《企业所得税法》对资产重组规定了两类税务处理方法:一般性税务处理方法和特殊性税务处理方法,下列相关说法中不正确的是( )。A.一般性税务处理方法强调重组交易中的增加值一定要缴纳企业所得税

B.特殊性税务处理方法规定股权支付部分可以免于确认所得

C.特殊性税务处理不可以抵扣相关企业的亏损

D.在进行重组时,应该尽量满足特殊性税务处理条件答案:C解析:如果企业并购重组符合特殊性税务处理的规定,合并企业可以对被合并企业的亏损进行弥补,获得抵税收益,可由合并企业弥补的被合并企业亏损的限额等于被合并企业净资产公允价值乘以截至合并业务发生当年年末国家发行的最长期限的国债利率。 -

第3题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。

A、稿酬所得应缴纳个人所得税2128元

B、讲课报酬应缴纳个人所得税780元

C、稿酬所得应缴纳个人所得税3040元

D、讲课报酬应缴纳个人所得税620元答案:A,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第4题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第5题:

以下符合企业所得税法实施条例规定的扣缴义务人所得税主管税务机关的有( )。A.不动产转让所得,为不动产所在地税务机关

B.权益性投资资产转让所得,为投资企业的所得税主管税务机关

C.股息、红利等权益性投资所得,为分配所得企业的所得税主管税务机关

D.利息所得、租金所得、特许权使用费所得,为负担、支付所得的单位或个人的所得税主管税务机关答案:A,C,D解析:对企业所得税法实施条例规定的不同所得,所得发生地主管税务机关按以下原则确定:(1)不动产转让所得,为不动产所在地税务机关。(2)权益性投资资产转让所得,为被投资企业的所得税主管税务机关。(3)股息、红利等权益性投资所得,为分配所得企业的所得税主管税务机关。(4)利息所得、租金所得、特许权使用费所得,为负担、支付所得的单位或个人的所得税主管税务机关。 -

第6题:

下列关于企业重组纳税管理的表述中,正确的有()。A.企业合并的支付方式有股权支付和非股权支付

B.企业合并非股权支付采用一般性税务处理方法

C.一般性税务处理方法不需要对被合并企业公允价值大于原计税基础的所得进行确认,因而无须缴纳所得税

D.企业重组纳税管理主要包括长期降低企业各项纳税义务和减少重组环节的纳税义务两个方面答案:A,B,D解析:非股权支付采用一般性税务处理方法,对合并企业而言,需要对被合并企业公允价值大于原计税基础的所得进行确认,缴纳所得税,并且不能弥补被合并企业的亏损。 -

第7题:

居民企业所得税纳税人的技术转让所得,超过500万元的,其税务处理方法是()。

- A、免税

- B、减按20%税率征税

- C、减按25%税率征税

- D、减半征收所得税

正确答案:D -

第8题:

学科研学术著作中引用李教授发表的一篇论文。对此,教学科研机构()

- A、必须征得李教授的许可

- B、不必征得李教授的许可

- C、必须征得李教授的许可,但不必支付报酬

- D、不必征得李教授的许可,也不必支付报酬

正确答案:D -

第9题:

问答题李秉德教授把教学方法分为哪5类?正确答案: 第一类方法:“以语言传递信息为主的方法”。

第二类方法:“以直接感知为主的方法”。

第三类方法:“以实际训练为主的方法”。

第四类方法:“以欣赏活动为主的教学方法”。

第五类方法:“以引导探究为主的方法”。解析: 暂无解析 -

第10题:

单选题2010年12月,经济学家李教授在甲、乙两地分别发表了演讲。在甲地获得报酬4000元,在乙地获得报酬600元。李教授上述所得当月应纳个人所得税的计算公式为 ( )A(4000-800)×20%十6000×(1-20%)×20%

B(4000 800)×20%+(6000-800)×20%

C6000×(1-20%)×20%

D(4000+6000)×(1-20%)×20%

正确答案: B解析: 暂无解析 -

第11题:

多选题关于税务行政复议和税务行政诉讼的表述中,正确的是( )。A由于税务机关处理有据,李某对申请税务行政复议结果不服,不能提出税务行政诉讼

B李某对于市地税局税务行政复议结果不服,可以提出税务行政诉讼,应以市地税局为被告人

C李某对于市地税局税务行政复议结果不服,可以提出税务行政诉讼,应以南山区地税局为被告人

D李某对于市地税局税务行政复议结果不服,可以继续向省级税务机关申请行政复议,对省级税务机关复议结果不服的,才能进行税务行政诉讼

正确答案: A,C解析:

当事人对税务机关的处罚决定不服的,可以依法申请行政复议或者向人民法院提起行政诉讼。李某对于市地税局税务行政复议结果不服,可以提出税务行政诉讼,应以南山区地税局为被告人。 -

第12题:

单选题某居民企业因股权分置改革原因,代李某持有限售股,2014年4月该居民企业将持有的上述限售股全部对外销售,取得销售收入200万元,不能提供该限售股的完整、真实的原值凭证。则对上述行为税务处理的表述中,不正确的是()。A税务机关应核定该部分限售股的原值和合理税费为30万元

B居民企业完成纳税义务以后将限售股转让收入转付给李某的时候,李某不需要再缴纳个人所得税

C该居民企业上述行为应纳企业所得税为42.5万元

D上述行为李某应纳个人所得税为42.5万元

正确答案: A解析: 企业不能提供完整、真实的限售股原值凭证,不能准确计算限售股原值的,主管税务机关一律按该限售股转让收入的15%,核定为该限售股原值和合理税费。该居民企业应纳企业所得税=(200-200×15%)×25%=42.5(万元)。依照规定完成纳税义务后,居民企业将限售股转付给实际所有人时不再纳税。 -

第13题:

定期定额纳税户“同富居酒店”的老板李某,2012年1月,将酒店承包给张某经营,张某每月向李某交承包费5000元,有关承包经营的事项,李某未向税务机关报告。自2012年1月起该酒店一直未向税务机关申报纳税,税务机关多次催缴无效,2012年5月20日,税务所找到李某,责令其在5月31日前缴纳欠缴的税款10000元,责令期限已过,李某仍未缴纳税款。6月1日经主管税务机关南山区地税分局局长批准,采取税收强制执行措施,但“同富居酒店”已经在5月底关门停业,张某不知去向,税务机关扣押了李某的小汽车一辆。6月10日小汽车以80000元被拍卖,税务机关将拍卖所得抵顶税款10000元、罚款10000元、滞纳金及各项拍卖费用5000元后,剩余款项于6月20日退还给李某。李某不服,于6月25日向市地税局申请税务行政复议,市地税局复议后维持南山区地税分局的决定。下列关于税务行政复议和税务行政诉讼的表述中,正确的是( )。

A.由于税务机关处理有据,李某对申请税务行政复议结果不服,不能提出税务行政诉讼

B.李某对于市地税局税务行政复议结果不服,可以提出税务行政诉讼,应以市地税局为被告人

C.李某对于市地税局税务行政复议结果不服,可以提出税务行政诉讼,应以南山区地税局为被告人

D.李某对于市地税局税务行政复议结果不服,可以继续向省级税务机关申请行政复议,对省级税务机关复议结果不服的,才能进行税务行政诉讼答案:C解析:李某对于市地税局税务行政复议结果不服,可以提出税务行政诉讼,应以南山区地税局为被告人。 -

第14题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。王教授取得的工资收入,以下说法中正确的是()。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴答案:B,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第15题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。据我国税法规定,个人所得税的征税项目包括()。

A、个体工商户的生产、经营所得

B、保险赔款所得

C、股息、红利所得

D、特许权使用费所得答案:A,C,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第16题:

按照非居民税收管理规定,对企业所得税法实施条例规定的不同所得,所得发生地主管税务机关的确定原则,下列说法正确的是( )。A.不动产转让所得,为转让不动产的企业的主管税务机关

B.权益性投资资产转让所得,为投资企业的所得税主管税务机关

C.股息、红利等权益性投资所得,为取得所得企业的所得税主管税务机关

D.利息所得、租金所得、特许权使用费所得,为负担、支付所得的单位或个人的所得税主管税务机关答案:D解析: -

第17题:

李某欠缴税款50 000元,由税务机关责令限期缴纳,逾期仍未缴纳,为防止国家税款流失,税务机关扣押了其一批价值60 000元的商品,准备依法进行变卖,以变卖所得抵缴税款,税务机关的做法正确。( )答案:错解析:采取税收保全措施时,可以扣押、查封纳税人的“价值相当于应纳税款”的商品、货物或者其他

财产,本题扣押商品的价值超过应纳税额,不符合规定。 -

第18题:

下列关于企业并购的股权支付和非股权支付的表述中,正确的有()。A.对并购公司而言,使用资产重组的特殊性税务处理方法可以相对减少合并环节的纳税义务

B.股权支付采用特殊性税务处理方法

C.非股权支付采用一般性税务处理方法

D.如果采用股权支付方式,需要对资产转让所得缴纳所得税答案:A,C解析:股权支付不一定必然采用特殊性税务处理方法,根据相关规定,当企业符合特:殊性税务处理的其他条件,且股权支付金额不低于其交易支付总额的85%时,可以使用资产重组的特殊性税务处理方法,选项B的表述错误;非股权支付采用一般性税务处理方法,对于被合并企业的股东而言,需要对资产转让所得缴纳所得税,选项D的表述错误。 -

第19题:

企业实施合并重组,适用企业所得税一般性税务处理方法时,下列处理正确的有()。

- A、被合并企业的亏损不得在合并企业结转弥补

- B、被合并企业及其股东都应按清算进行所得税处理

- C、合并企业应按账面价值确定接受被合并企业负债的计税基础

- D、合并企业应按公允价值确定接受被合并企业各项资产的计税基础

正确答案:A,B,D -

第20题:

2002 年4 月1 日,李教授为自己购买了一份分红性终身寿险。指定其子为受益人。后其子结婚,李教授与儿媳不和导致与儿子关系紧张,反目为仇。于是到女儿家居住。2003 年春节前夕,李教授病危召集亲属及朋友,口头改变保险合同受益人:女儿代替儿子为受益人。但是没有通知保险公司。再后来,李教授去世,其儿子与女儿同时提出请求要求取得保险金与红利。 为此,有2 种意见 第一种意见认为:李教授有权变更受益人,临终变更女儿为受益人,合情合理合法。 第二种意见认为:李教授有权变更受益人,但是,没有通知保险公司变更无效。保险公司应该将保险金给李教授的儿子。保险金与红利分给谁?

正确答案:保险公司只能直接付款给教授之子。教授之子无权领取红利。红利由教授的指定继承人教授女儿领取。 -

第21题:

单选题居民企业所得税纳税人的技术转让所得,超过500万元的,其税务处理方法是()。A免税

B减按20%税率征税

C减按25%税率征税

D减半征收所得税

正确答案: D解析: 暂无解析 -

第22题:

多选题李教授2013年度取得题中所述所得应纳个人所得税税额为( )元。A24376

B27114

C27510

D28810

正确答案: C,A解析:

李教授2013年度取得题中所述所得应纳个人所得税税额=工资薪金所得-境外扣缴个人所得税+授课课酬应纳税额=[(20000+8300-4800)×25%-1005]×6-405×6+720=27510(元)。 -

第23题:

多选题下列各项中,属于审计准则中定义的专家的有( )。A研究递延所得税会计处理的博士

B研究古董的教授

C法律事务所

D珠宝鉴定师

正确答案: C,A解析:

专家,即注册会计师的专家,是指在会计或审计以外的某一领域具有专长的个人或组织,并且其工作被注册会计师利用,以协助注册会计师获取充分、适当的审计证据。A项,研究递延所得税会计处理的博士的专长领域属于会计领域,因此其不属于审计准则中定义的专家。