niusouti.com

单选题被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。A 180240B 72099000C 360480D 500000

题目

180240

72099000

360480

500000

相似考题

参考答案和解析

更多“单选题被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。A 180240B 72099000C 360480D 500000”相关问题

-

第1题:

被评估企业以无形资产向A企业进行长期投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是( )元。

A.180240

B.72099000

C.360480

D.500000

正确答案:C

-

第2题:

被评估企业曾以实物资产(机器设备)与 B 企业进行联营投资,投资额占 B 企业资本总额的20%。双方协议联营 10 年,联营期满,B 企业将按机器设备折余价值 20 万元返还投资方。评估时双方联营已有 5 年,前 5 年 B 企业的税后利润保持在 50 万元水平,投资企业按其在 B 企业的投资份额分享收益,评估人员认定被评估企业未来 5 年的收益水平不会有较大的变化,折现率设定为10%,投资企业的直接投资的评估值最有可能是( )。A、500000 元

B、503260 元

C、700000 元

D、2019580 元答案:B解析:评估值=500000×20%×(P/A,10%,5)+200000×(P/F,10%,5)

=100000×3.7908+200000×0.6209

=379080+124180

=503260(元) -

第3题:

被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按 其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是( )。A.500000元

B.473960元

C.700000元

D.483960元答案:B解析:评估值=500000×20%×(P/A,12%,5)+200000×(P/F,12%,5)=473960(元)。 -

第4题:

被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是()元。A:500000

B:473960

C:700000

D:483960答案:B解析: -

第5题:

被评估企业以无形资产作价对A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的10%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在150万元水平,折现率为10%,则该项无形资产的评估值最有可能是( )元。A:523025

B:536810

C:554316

D:586820答案:C解析:该无形资产的评估值=1500000×10%×(P/A,10%,5)=568620(元),评估值与选项C最接近。 -

第6题:

被评估企业以无形资产作价对A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收人的10%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在150万元水平,折现率为10%,则该项无形资产的评估值最有可能是( )元。

A. 523 025 B. 536 810

C. 554 316 D. 586 820答案:C解析:该无形资产的评估值=1 500 000 X 10% X (P/A, 10% , 5 ) = 568 620(元),评估值与选项C最接近。 -

第7题:

下列关于非控股型长期股权投资评

估的描述正确的有( )。A.对于非控股型长期股权投资评估,可以采用收益法

B.占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估

C.在未来收益难以确定时,可以采用重置价值法进行评估,即通过对被投资企业进行评估,确定净资产数额,再根据投资方所占的份额确定评估值

D.对于该项投资发生时间不长,被投资企业资产账实基本相符,没有明显表外无形资产投入时,可按被投资企业资产负债表上的净资产数额与投资方应占份额确定长期股权投资的评估价值

E.不论采用什么方法评估非控股型股权投资,都应考虑少数股权因素可能会对评估值产生的影响答案:A,B,C,D,E解析: -

第8题:

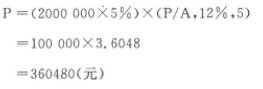

被评估企业以无形资产向A企业进行长期投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,试评估该项长期投资的价值。已知:( P/A,12%,5)=3.6048

略 -

第9题:

被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%,双方协议联营10年,联营期满B企业将机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资额分享收益,评估人员认定B企业未来5年的收益水平不会有较大变化,折现率设定为12%,试评估被评估企业直接投资的价值。

正确答案:P=Σ[Rt(1+i)-t]+P0(1+i)-n=(500000×20%)×[(1-1/(1+12%)5)/12%]+200000×(1+12%)-5=100000×3.6048+200000×0.5674=36480+113480=473960(元) -

第10题:

单选题被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是()元。A500000

B473960

C700000

D483960

正确答案: A解析: 暂无解析 -

第11题:

单选题TAB计算公式中的r应该采用()。A与无形资产评估一样的无形资产折现率

B无形资产拟实施企业的股权投资回报率Re

C无形资产拟实施企业的WACC

正确答案: B解析: 暂无解析 -

第12题:

单选题被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。A180240

B72099000

C360480

D500000

正确答案: A解析: 暂无解析 -

第13题:

被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是( )元。

A.180 240

B.72 099 000

C.360 480

D.500 000

正确答案:C

-

第14题:

被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为10%,投资企业的直接投资的评估值最有可能是( )。A.500000元

B.503260元

C.700000元

D.2019580元答案:B解析:评估值=500000×20%×(P/A,10%,5)+200000×(P/F,10%,5)

=100000×3.7908+200000×0.6209

=379080+124180

=503260(元) -

第15题:

被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。A:180240

B:72099000

C:360480

D:500000答案:C解析: -

第16题:

被评估企业以无形资产向A企业进行长期投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。A:180240

B:72099000

C:360480

D:500000答案:B解析: -

第17题:

被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在500000元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是()元。A:500000

B:473960

C:700000

D:483960答案:A解析: -

第18题:

被评估企业曾以实物资产(机器设备)与A企业进行联营投资,投资额占A企业的30%。双方协议联营10年,联营期满,A企业将设备按折余价10万元返还投资方。评估时双方联营已经有4年,前4年A企业的税后利润保持在50万元水平,投资企业按其投资比例分享收益,评估人员确定被评估企业未来6年收益不会有大变动,假定折现率10%,投资企业的直接投资的评估值最有可能为( )万元。

A、80

B、100

C、150

D、200答案:A解析:评估值=50×30%×(P/A,10%,6)+10×(P/F,10%,6)=70.9745(万元)。 -

第19题:

被评估甲企业以无形资产向乙企业进行长期的投资,协议规定投资期10年,乙企业每年以运用无形资产生产的商品的销售收入的5%作为投资方向的回报,10年后甲企业放弃无形资产产权。评估时此项投资己满5年,评估人员根据前5年乙企业产品销售情况和未来5年市场预期,认为今后5年乙企业产品销售收入保持在200万元水平,折现率为12%,则该项无形资产的评估值最有可能为()。

A180240元

B72099000元

C360480元

D500000元

C

略 -

第20题:

TAB计算公式中的r应该采用()。

- A、与无形资产评估一样的无形资产折现率

- B、无形资产拟实施企业的股权投资回报率Re

- C、无形资产拟实施企业的WACC

正确答案:C -

第21题:

运用资产加和法评估企业价值时,需要纳入评估范围的单项资产包括()。

- A、现金

- B、应付账款和预收账款

- C、产品销售收入

- D、无形资产

- E、长期投资

正确答案:A,D,E -

第22题:

单选题被评估企业以无形资产向乙企业进行长期投资,协议规定投资期10年。乙企业每年以运用无形资产生产的产品的销售收入的10%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满4年,评估人员根据前4年乙企业产品销售情况和未来6年市场预测,认为今后6年乙企业产品销售收入保持在100万元的水平,折现率为10%,该项无形资产的评估值最有可能是( )元。A379070

B435530

C460480

D532570

正确答案: A解析: 评估值=100×10%×(P/A,10%,6)=10×4.3553=43.553(万元),即435530元。 -

第23题:

多选题运用资产加和法评估企业价值时,需要纳入评估范围的单项资产包括()。A现金

B应付账款和预收账款

C产品销售收入

D无形资产

E长期投资

正确答案: C,D解析: 资产加和法中,纳入评估范围的单项资产有:现金、应收账款及预付款、存货、机器设备与建筑物、长期投资、无形资产等。 -

第24题:

单选题被评估甲企业以无形资产向乙企业进行长期的投资,协议规定投资期10年,乙企业每年以运用无形资产生产的商品的销售收入的5%作为投资方向的回报,10年后甲企业放弃无形资产产权。评估时此项投资己满5年,评估人员根据前5年乙企业产品销售情况和未来5年市场预期,认为今后5年乙企业产品销售收入保持在200万元水平,折现率为12%,则该项无形资产的评估值最有可能为()。A180240元

B72099000元

C360480元

D500000元

正确答案: B解析: 暂无解析