niusouti.com

问答题某财产保险公司2011年发生如下业务:(1)3月31日,保险精算部门按规定计算确定的未到期责任准备金金额为50万元,未决赔款准备金为200万元。(2)4月5日,以银行存款赔款150万元。月末,精算部门计算确定的未决赔款准备金为60万元。(3)5月1日,以银行存款支付各种办公费用800元。(4)6月31日,通过计算得知,本月应支付保险代理人手续费5.6万元,应支付职工的工资及奖金共计12万元。(5)7月5日,会计部门以银行存款方式,支付上月保险代理人的手续费、职工的工资及奖金。(6)7月16日,提取保

题目

相似考题

更多“问答题某财产保险公司2011年发生如下业务:(1)3月31日,保险精算部门按规定计算确定的未到期责任准备金金额为50万元,未决赔款准备金为200万元。(2)4月5日,以银行存款赔款150万元。月末,精算部门计算确定的未决赔款准备金为60万元。(3)5月1日,以银行存款支付各种办公费用800元。(4)6月31日,通过计算得知,本月应支付保险代理人手续费5.6万元,应支付职工的工资及奖金共计12万元。(5)7月5日,会计部门以银行存款方式,支付上月保险代理人的手续费、职工的工资及奖金。(6)7月16日,提取保”相关问题

-

第1题:

某企业20×9年实际支付工资55万元,各种奖金8万元,其中经营人员工资42万元,奖金5万元;在建工程人员工资13万元,奖金3万元。则该企业20×9年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为( )。

A.47万元

B.38万元

C.55万元

D.60万元

正确答案:A

“支付给职工以及为职工支付的现金”项目反映企业实际支付给职工以及为职工支付的现金,包括本期实际支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用。不包括支付的离退休人员的各项费用和支付给在建工程人员的工资等。所以“支付给职工以及为职工支付的现金”=42+5=47(万元)。 -

第2题:

某企业2010年实际支付工资50万元,各种奖金5万元,其中经营人员工资40万元,奖金3万元;在建工程人员工资10万元,奖金2万元。则该企业2010年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为( )万元。

A.43

B.38

C.50

D.55

正确答案:A

“支付给职工以及为职工支付的现金”项目不包括支付的离退休人员各项费用和支付给在建工程人员的工资等。所以“支付给职工以及为职工支付的现金”=40+3=43(万元)。 -

第3题:

某企业为增值税一般纳税人, 适用的增值税税率为13%,该企业2019年12月初“应付职工薪酬”科目贷方余额为286万元,12 月发生的有关职工薪酬的业务资料如下:

(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。

(2)分配本月货币性职工薪酬300万元(未包括累积带薪缺勤相关的职工薪酬),其中,直接生产产品人员210万元,车间管理人员30万元,企业行政管理人员40万元,专设销售机构人员20万元,该职工薪酬将于下月初支付。

(3)外购200桶食用油作为本月生产车间工人的福利补贴并已发放。每桶食用油买价113元,其中含增值税13元,款项以银行存款支付。

(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据期初资料、资料(1)至(4),该企业12月末“应付职工薪酬”科目余额是( )万元。

A.312

B.314

C.308

D.300答案:A解析:该企业12月末“应付职工薪酬”科目余额=286 (期初) -286 (资料1) +300(资料2) +2. 26-2.26 (资料3) +12 (资料4) =312 (万元)。 -

第4题:

某保险公司本期实际支付工资120万元,其中,经营人员工资80万元,在建工程人员工资40万元,本期为职工缴纳商业保险金10万元。则该保险公司本期“支付给职工以及为职工支付的现金”为()万元。

- A、10

- B、50

- C、90

- D、120

- E、130

正确答案:C -

第5题:

对于财产保险公司而言()占其负债比重最大。

- A、未赔付的应赔付金额

- B、银行的贷款

- C、未支付的短期应付账款

- D、未到期责任准备金和未决赔款准备金

正确答案:D -

第6题:

K寿险公司在2009年12月底经精算部评估确定公司未决赔款准备金余额为1 120 500元,该数据经财务部门复核并予以确认。2009年11月底该公司已确认记录的未决赔款准备金余额为990 000元。2009年底该寿险公司进行准备金充足性测试后,发现按照充足性测试规定重新计算确定的未决赔款准备金金额应为1140000元。K寿险公司在进行未决赔款准备金充足性测试后,对未决赔款准备金的影响为()。

- A、补提未决赔款准备金19500

- B、减记未决赔款准备金1140000

- C、补提未决赔款准备金130500

- D、无需处理

正确答案:A -

第7题:

问答题江铃公司本期有关资料如下:(1)本期商品销售收入为280万元,产生的销项税额47.6万元,应收票据期初余额为27万元,期末余额为6万元,应收账款期初余额为100万元,期末余额为40万元。货款已通过银行转账支付。(2)本期主营业务成本75万元,本期购入原材料进项增值税为2.55万元。应付账款增加30万元,应付票据减少14万元,存货减少12万元。(3)某企业本期实际支付工资50万元,各种奖金20万元,其中经营人员工资30万元,奖金15万元,在建工程人员工资20万元,奖金5万元。(4)固定资产账户借方发生额为现金购入的固定资产400万元,在建工程账户借方发生额有用现金支付的出包工程款270万元。要求:(1)计算“销售商品、提供劳务收到的现金”项目;(2)计算“购买商品、接受劳务支付的现金”项目;(3)计算“支付给职工以及为职工支付的现金”项目;(4)计算“购建固定资产、无形资产和其他长期资产所支付的现金”项目。(答案金额单位用“万元”表示)正确答案:解析: -

第8题:

多选题根据《个人分红保险精算规定》,在分红保险会计年度末计提准备金时,下列说法正确的是()。A会计年度末已满期但未给付满期保险金的保单,需要提取未决赔款准备金

B会计年度末已满期但未给付满期保险金的保单,需要提取未到期责任准备金

C分期支付保险金但尚有未到期支付的保单,需要提取未决赔款准备金

D分期支付保险金但尚有未到期支付的保单,需要提取分期责任准备金

正确答案: D,C解析: 暂无解析 -

第9题:

问答题某人寿保险公司2011年5月发生如下业务:(1)某人投保个人养老保险,约定每月缴费500元,已收到全年保费6000元。(2)收到A集团投保团体养老保险,投保对象为集团所有的员工100人,每人每月缴费400元。已收到银行转来的收账通知。(3)收到个人以趸缴保费方式投保的普通寿险,缴纳现金1.8万元,已同意承保。(4)上月末按照精算部门计算的数据将寿险责任准备金调整为180万元。本月发生的满期给付为50万元,月末精算部门计算期末的寿险责任准备金应为120万元。要求:根据以上业务,编制该人寿保险公司的会计分录。正确答案:解析: 暂无解析 -

第10题:

问答题A公司2003年度有关资料如下: 1.对外公开募集股份1000万股,每股面值1元,每股发行价10元。代理发行公司代其支付的各种费用共计15万元。 2.企业以融资租赁方式添置生产设备一台,融资租赁费用总额200万元,合同规定在未来五年内于每年末平均支付。企业本年按合同付款。 3.本期用银行存款支付购买原材料货款1260万元;用银行存款支付工程用物资货款97万元;本期支付前期购买原材料欠款543万元;本期预付购买原材料货款72万元。 4.应收票据期初余额1650万元,期末余额1480万元;应收账款期初余额1730万元,期末余额1820万元;本期商品销售收入2950万元,其中现金收入500万元。 5.本期从银行提取现金488万元,其中支付经营人员工资和奖金分别为354万元和101万元,在建工程人员工资和奖金分别为26万元和7万元。 6.以银行存款支付职工社会保险基金28万元,其中23万元属经营人员的社会保险基金,5万元为在建工程人员的社会保险基金。 7.本期发生的应交所得税为300万元,“应交税费——应交所得税”账户的期初、期末余额分别为40万元和50万元。 要求:根据上述资料,计算甲公司现金流量表中下列项目的金额,并列出计算过程: 1.发行股票收到的现金; 2.“融资租赁所支付的现金”项目; 3.“购买商品、接受劳务支付的现金”项目; 4.“销售商品、提供劳务收到的现金”项目; 5.“支付给职工以及为职工支付的现金”项目; 6.“购建固定资产、无形资产和其他长期资产所支付的现金”项目; 7.“支付的所得税款”项目。正确答案: 1.发行股票收到的现金=1000×10-15=9985(万元)

2.“融资租赁所支付的现金”=200÷5=40(万元)

3.“购买商品、接受劳务支付的现金”项目=1260+543+72=1875(万元)

4.“销售商品、提供劳务收到的现金”项目=2950+(1730-1820)+(1650-1480)=3030(万元)。

5.“支付给职工以及为职工支付的现金”=354+101+23=478(万元)

6.“购建固定资产、无形资产和其他长期资产所支付的现金”项目=97+26+7+5=135(万元)

7.“支付的所得税”项目=300+(40-50)=290(万元)解析: 暂无解析 -

第11题:

多选题下列关于保险公司准备金的说法,正确的有( )。A准备金的计提是保险会计的主要特色

B准备金的计量以大量的实际发生数据为基础,计量结果较为精确

C准备金分为未到期责任准备金和未决赔款准备金两类

D未到期责任准备金是调整未实现的收入

E未决赔款准备金是调整已支付的赔付及费用

正确答案: E,C解析:

准备金的计量依赖大量的假设,如果计量不恰当,会误导报表信息使用者;未到期责任准备金是调整未实现的收入,未决赔款准备金是将尚未支付的赔付及费用计入当期损益。 -

第12题:

单选题根据《个人分红保险精算规定》,在分红保险中,已满期但未给付满期保险金的保单,按满期保险金额提取()。A已发生已报案未决赔款准备金

B已发生未报案未决赔款准备金

C未发生未报案未决赔款准备金

D以上选项均错误

正确答案: D解析: 暂无解析 -

第13题:

李某投保了保险金额为 2 万元的家庭财产保险。在保险期内价值 3 万元的保险标的被盗,在保险人赔付后不久,公安部门破案追回了 3 万元的保险标的。保险人正确的处理方式是( )

A、与李某平分 3 万元

B、将 3 万元支付给李某

C、将超过赔款部分支付给李某

D、将 3 万元归自己所有抵冲赔款

参考答案:C

-

第14题:

某企业为增值税一般纳税人, 适用的增值税税率为13%,该企业2019年12月初“应付职工薪酬”科目贷方余额为286万元,12 月发生的有关职工薪酬的业务资料如下:

(1)以银行存款支付上月的应付职工薪酬,并按规定代扣代缴职工个人所得税6万元和个人负担的社会保险费30万元,实发工资250万元。

(2)分配本月货币性职工薪酬300万元(未包括累积带薪缺勤相关的职工薪酬),其中,直接生产产品人员210万元,车间管理人员30万元,企业行政管理人员40万元,专设销售机构人员20万元,该职工薪酬将于下月初支付。

(3)外购200桶食用油作为本月生产车间工人的福利补贴并已发放。每桶食用油买价113元,其中含增值税13元,款项以银行存款支付。

(4)该企业实行累积带薪缺勤制度,期末由于预计10名部门经理人员和15名销售人员未使用带薪休假,预期支付的薪酬金额分别为4万元和8万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

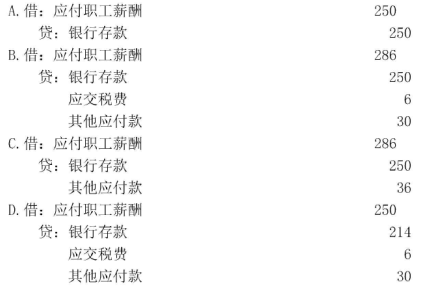

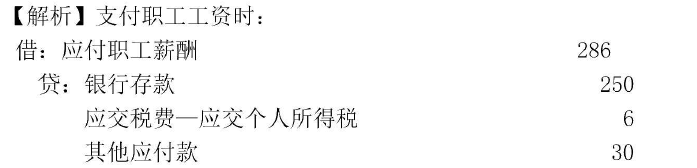

根据资料(1), 下列各项中,关于支付职工薪酬的会计处理正确的是( )。 答案:B解析:

答案:B解析:

-

第15题:

A公司2003年度有关资料如下: 1.对外公开募集股份1000万股,每股面值1元,每股发行价10元。代理发行公司代其支付的各种费用共计15万元。 2.企业以融资租赁方式添置生产设备一台,融资租赁费用总额200万元,合同规定在未来五年内于每年末平均支付。企业本年按合同付款。 3.本期用银行存款支付购买原材料货款1260万元;用银行存款支付工程用物资货款97万元;本期支付前期购买原材料欠款543万元;本期预付购买原材料货款72万元。 4.应收票据期初余额1650万元,期末余额1480万元;应收账款期初余额1730万元,期末余额1820万元;本期商品销售收入2950万元,其中现金收入500万元。 5.本期从银行提取现金488万元,其中支付经营人员工资和奖金分别为354万元和101万元,在建工程人员工资和奖金分别为26万元和7万元。 6.以银行存款支付职工社会保险基金28万元,其中23万元属经营人员的社会保险基金,5万元为在建工程人员的社会保险基金。 7.本期发生的应交所得税为300万元,“应交税费——应交所得税”账户的期初、期末余额分别为40万元和50万元。 要求:根据上述资料,计算甲公司现金流量表中下列项目的金额,并列出计算过程: 1.发行股票收到的现金; 2.“融资租赁所支付的现金”项目; 3.“购买商品、接受劳务支付的现金”项目; 4.“销售商品、提供劳务收到的现金”项目; 5.“支付给职工以及为职工支付的现金”项目; 6.“购建固定资产、无形资产和其他长期资产所支付的现金”项目; 7.“支付的所得税款”项目。

正确答案: 1.发行股票收到的现金=1000×10-15=9985(万元)

2.“融资租赁所支付的现金”=200÷5=40(万元)

3.“购买商品、接受劳务支付的现金”项目=1260+543+72=1875(万元)

4.“销售商品、提供劳务收到的现金”项目=2950+(1730-1820)+(1650-1480)=3030(万元)。

5.“支付给职工以及为职工支付的现金”=354+101+23=478(万元)

6.“购建固定资产、无形资产和其他长期资产所支付的现金”项目=97+26+7+5=135(万元)

7.“支付的所得税”项目=300+(40-50)=290(万元) -

第16题:

某企业2013年实际支付工资50万元,各种奖金5万元,其中经营人员工资40万元,奖金3万元;在建工程人员工资10万元,奖金2万元。则该企业2013年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()万元。

- A、43

- B、38

- C、50

- D、55

正确答案:A -

第17题:

2009年12月21日,某保险公司计提理赔费用未决赔款准备金4000万元,按照适用税法规定,理赔费用在实际发生时列支。则该未决赔款准备金的计税基础是()。

- A、4000万元

- B、2000万元

- C、1000万元

- D、0

正确答案:D -

第18题:

保险人应当在寿险保险事故发生的当期,按照保险精算确定的金额,提取未决赔款准备金,并确认未决赔款准备金负债。未决赔款准备金包括已发生已报案未决赔款准备金、已发生未报案未决赔款准备金和理赔费用准备金。

正确答案:错误 -

第19题:

单选题根据《个人分红保险精算规定》,在分红保险中,分期支付保险金但尚有未到期支付的保单,需要提取()。A到期责任准备金

B分期责任准备金

C已决赔款准备金

D未决赔款准备金

正确答案: A解析: 暂无解析 -

第20题:

单选题李某投保了保险金额为2万元的家庭财产保险。在保险期内价值3万元的保险标的被盗,在保险人赔付后不久,公安部门破案追回了3万元的保险标的。保险人正确的处理方式是()A与李某平分3万元

B将3万元支付给李某

C将超过赔款部分支付给李某

D将3万元归自己所有抵冲赔款

正确答案: C解析: 暂无解析 -

第21题:

单选题2009年12月21日,某保险公司计提理赔费用未决赔款准备金4000万元,按照适用税法规定,理赔费用在实际发生时列支。则该未决赔款准备金的计税基础是()。A4000万元

B2000万元

C1000万元

D0

正确答案: A解析: 暂无解析 -

第22题:

问答题某财产保险公司2011年发生如下业务:(1)4月3日,会计部门收到业务部门送来的货运险保费日报表和保费收据及银行转账支票20万元,该业务签单生效时收到全部保费。(2)4月15日,会计部门收到业务部门交来的财产保险基本险保费日报表,保费共计12万元,合同已生效,约定10天后收取保费。(3)5月8日,会计部门收到业务部门交来的财产保险综合险日报表和保费收据存根,以及银行收款通知30万元,该业务于下月1日起承担保险责任。(4)5月23日,A企业投保的货运保险出险,业务部门交来赔款计算书,应赔款4万元,会计部门已开出转账支票支付赔款。(5)6月11日,B公司投保了企业财产保险,遭受火灾损失80万元,损余物资作价10万元归保险公司,保险公司收回入库,同时以转账支票80万元给受损公司。(6)7月1日,与C企业签订一份保险合同,该合同约定保费为100万元,分期付款。保险公司已收到首款10万元,余款分3期收回,每月为一期,每期收取30万元。要求:根据以上业务,编制财产保险公司的会计分录。正确答案:解析: 暂无解析 -

第23题:

判断题保险人应当在寿险保险事故发生的当期,按照保险精算确定的金额,提取未决赔款准备金,并确认未决赔款准备金负债。未决赔款准备金包括已发生已报案未决赔款准备金、已发生未报案未决赔款准备金和理赔费用准备金。A对

B错

正确答案: 错解析: 暂无解析