niusouti.com

多选题确定权数的市场价值法,其局限性有( )。A需要确定市场价格,计算比较复杂B如果市价受企业外部因素严重影响,计算结果将会曲解企业的资本成本C在证券市场不够完备的情况下,难以预测公司股票、债券的未来价值D使用的是历史资料,用于分析当前的决策方案不是很合理E忽略了市价,不能分析企业为保持自身价值而必须达到的最低投资报酬率

题目

需要确定市场价格,计算比较复杂

如果市价受企业外部因素严重影响,计算结果将会曲解企业的资本成本

在证券市场不够完备的情况下,难以预测公司股票、债券的未来价值

使用的是历史资料,用于分析当前的决策方案不是很合理

忽略了市价,不能分析企业为保持自身价值而必须达到的最低投资报酬率

相似考题

更多“多选题确定权数的市场价值法,其局限性有( )。A需要确定市场价格,计算比较复杂B如果市价受企业外部因素严重影响,计算结果将会曲解企业的资本成本C在证券市场不够完备的情况下,难以预测公司股票、债券的未来价值D使用的是历史资料,用于分析当前的决策方案不是很合理E忽略了市价,不能分析企业为保持自身价值而必须达到的最低投资报酬率”相关问题

-

第1题:

关于平均资本成本权数的确定,下列说法不正确的是( )。

A.可以选择的价值权数有账面价值权数、市场价值权数、目标价值权数

B.账面价值权数的资料可以直接从资产负债表中得到,适合评价现实的资本结构

C.市场价值权数不适用未来的筹资决策

D.目标价值权数的确定,可以采用未来的市场价值,也可以采用未来的账面价值

正确答案:B

-

第2题:

关于计算加权平均资金成本的权数,下列说法正确的有( )。

A.目标价值权数反映的是企业未来的情况

B.市场价值权数反映的是企业目前的实际情况

C.市场价值权数更适用于企业筹措新的资金

D.计算边际资金成本时应使用目标价值权数

正确答案:AB

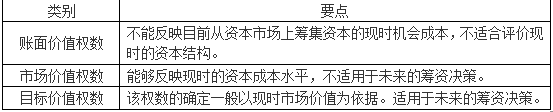

计算加权平均资金成本的权数包括账面价值权数、市场价值权数和目标价值权数,其中,账面价值权数反映企业过去的实际情况;市场价值权数反映的是企业目前的实际情况;目标价值权数指的是按照未来预计的目标市场价值确定其资金比重,因此计算的加权平均资金成本适用于企业筹措新资金。边际资金成本采用加权平均法计算,其资本比例必须以市场价值确定。 -

第3题:

.在存在活跃市场的投资品种情况下,下列关于基金资产估值原则的描述中正确的有( )。

A.如果估值日有市价的,应当采用市价确定公允价值

B.如果估值日没有市价的,但最近交易日后经济环境没有发生重大变化的,应当采用最近交易的市价确定公允价值

C.如果估值日没有市价的,且最近交易日后经济环境发生了重大变化的,应当参考类似投资品种的现行市价及重大变化因素,调整最近交易的市价,确定公允价值

D.有充分证据表明最近交易的市价不能真实反映公允价值的,应对最近交易的市价进行调整,以确定投资品种的公允价值答案:A,B,C,D解析:对存在活跃市场的投资品种,如估值日有市价的,应采用市价确定公允价值。估值日无市价的,但最近交易日后经济环境未发生重大变化的,应采用最近交易市价确定公允价值;估值日无市价的,且最近交易日后经济环境发生了重大变化的,应参考类似投资品种的现行市价及重大变化因素,调整最近交易市价,确定公允价值。有充分证据表明最近交易市价不能真实反映公允价值的(如异常原因导致长期停牌或临时停牌的股票等),应对最近交易的市价进行调整,以确定投资品种的公允价值。 -

第4题:

平均资本成本计算涉及到对个别资本的权重选择问题,对于有关价值权数,下列说法正确的有( )。A.账面价值权数不适合评价现时的资本结构合理性

B.目标价值权数一般以历史账面价值为依据

C.目标价值权数更适用于企业未来的筹资决策

D.市场价值权数能够反映现时的资本成本水平答案:A,C,D解析:知识点:第5章第2节中平均资本成本。

-

第5题:

平均资本成本计算涉及对个别资本的权重选择问题,对于有关价值权数的说法,正确的有()。A.账面价值权数不适合评价现时的资本结构合理性

B.目标价值权数一般以历史账面价值为依据

C.目标价值权数更适用于企业未来的筹资决策

D.市场价值权数能够反映现时的资本成本水平答案:A,C,D解析:目标价值权数的确定一般以现时市场价值为依据,选项B的说法不正确。考点:考核平均资本成本的计算 -

第6题:

下列关于价值权数的说法中,错误的是()。A.采用账面价值权数计算的加权平均资本成本,不适合评价现时的资本结构

B.采用市场价值权数计算的加权平均资本成本,能够反映现时的资本成本水平

C.目标价值权数是用未来的市场价值确定的

D.计算边际资本成本时应使用目标价值权数答案:C解析:当债券和股票的市价与账面价值差距较大时,按照账面价值计算出来的加权平均资本成本,不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构,所以选项A的说法正确;市场价值权数的优点是能够反映现时的资本成本水平,有利于进行资本结构决策,所以选项B的说法正确;目标价值权数的确定,可以选择未来的市场价值,也可以选择未来的账面价值,所以选项C的说法错误;筹资方案组合时,边际资本成本的权数采用目标价值权数,所以选项D的说法正确。 -

第7题:

一般来讲,企业筹资方案有两种时,企业可用哪种决策方法确定最优资本结构()

- A、比较资本成本法

- B、无差异点分析法

- C、公司价值分析法

- D、边际资本成本比较法

正确答案:B -

第8题:

以账面价值为基础确定各单项资本在总资本中的权数,资料容易取得,计算简便。但不能反映企业当前实际的资本构成情况,会造成企业财务决策的失误。

正确答案:正确 -

第9题:

多选题列关于价值权数的说法中,正确的有()。A采用账面价值权数计算的加权平均资本成本,不适合评价现时的资本结构

B采用市场价值权数计算的加权平均资本成本,能够反映现时的资本成本水平

C目标价值权数是用未来的市场价值确定的

D计算边际资本成本时应使用目标价值权数

正确答案: C,D解析: 当债券与股票的市价与账面价值差距较大时,按照账面价值计算出来的加权平均资本成本,不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构,所以选项A的说法正确;

市场价值权数的优点是能够反映现时的资本成本水平,有利于进行资本结构决策,所以选项B的说法正确;目标价值权数的确定,可以选择未来的市场价值,也可以选择未来的账面价值,所以选项C的说法不正确;筹资方案组合时,边际资本成本的权数采用目标价值权数,所以选项D的说法正确。 -

第10题:

多选题在用市场法评估资产时,下列选项中说法错误的是( )。A间接比较法要求参照物与评估对象必须一样或者基本一样

B直接比较法需要利用国家、行业或市场标准,应用起来有较多的局限,在资产评估实践中应用并不广泛

C市盈率倍数法主要适用于企业价值的评估

D成本市价法是以评估资产的现行合理成本为基础,利用参照物的成本市价比率来估算评估对象价值的方法

E市盈率倍数法的计算公式为:企业评估价值=被评估企业相同口径收益额×参照物(企业)市盈率

正确答案: B,C解析:

直接比较法要求参照物与被评估资产要达到相同或基本相同的程度,或参照物与被评估资产的差异主要体现在某几项明显的因素上,例如新旧程度、交易时间、功能、交易条件等。间接比较法需要利用国家、行业或市场标准,应用起来有较多的局限,在资产评估实践中应用并不广泛。 -

第11题:

多选题应当计提存货跌价准备的情形包括()A市价持续下跌,并在可预见的未来市价无回升的希望

B企业使用该项原材料生产的产品成本大于产品的销售价值

C已过期且无转让价值的存货

D企业原有库存材料不适应新产品的需要

E生产中已不再需要,并且已无使用价值,而原有材料的市场价格又低于其账面价值和转让价值的存货

正确答案: A,C解析: 暂无解析 -

第12题:

多选题关于计算平均资本成本的权数,下列说法正确的有( )。A市场价值权数反映的是企业过去的实际情况

B市场价值权数反映的是企业目前的实际情况

C目标价值权数更适用于企业筹措新的资金

D以市场价值为权数有利于进行资本结构决策

正确答案: C,A解析: -

第13题:

分析当前筹资或投资方案是否合适时,计算资本成本的方法应采用( )。

A.市价法

B.账面价值法

C.加权平均资本成本法

D.边际资本成本法

正确答案:C

解析:为了正确进行筹资和投资决策,就必须计算企业的综合资本成本。综合资本成本是以各种资金所占的比重为权数,对各种资金的成本进行加权平均计算出来的,故称加权平均的资本成本。加权平均的资本成本是企业过去筹集的或目前的资金的成本。 -

第14题:

在企业目标资本结构一定的情况下,资金的边际成本需要采用加权平均法计算,其权数应为账面价值权数。 ( )

正确答案:×

企业追加筹资有时可能只采取某一种筹资方式。但在筹资数额较大,或在目标资本结构既定的情况下,往往需要通过多种筹资方式的组合来实现。这时,边际资金成本应该按加权平均法计算,而且其资本比例必须以市场价值确定。 -

第15题:

(2019年)平均资本成本计算涉及对个别资本的权重选择问题,对于有关价值权数的说法,正确的有( )。A.账面价值权数不适合评价现时的资本结构合理性

B.目标价值权数一般以历史账面价值为依据

C.目标价值权数更适用于企业未来的筹资决策

D.市场价值权数能够反映现时的资本成本水平答案:A,C,D解析:目标价值权数的确定一般以现时市场价值为依据,选项B的说法不正确。 -

第16题:

关于计算平均资本成本的权数,下列说法正确的有( )。A.市场价值权数反映的是企业过去的实际情况

B.市场价值权数反映的是企业目前的实际情况

C.目标价值权数更适用于企业筹措新的资金

D.以市场价值为权数有利于进行资本结构决策答案:B,C,D解析:计算平均资本成本的权数包括账面价值权数、市场价值权数和目标价值权数,其中,账面价值权数反映企业过去的实际情况;市场价值权数反映的是企业目前的实际情况;目标价值权数指的是以各项个别资本预计的未来价值为基础来确定资本权数,确定各类资产占总资本的比重,因此计算的平均资本成本适用于企业筹措新资金。以市场价值为权数,代表了公司目前实际的资本成本水平,有利于财务决策。 -

第17题:

边际资本成本需要采用加权平均法计算,其最理想的权数应为账面价值权数,而不是市场价值权数和目标价值权数。( )答案:错解析:资金的边际资本成本需要采用加权平均法计算,其最理想的权数应为目标价值权数。 -

第18题:

应当计提存货跌价准备的情形包括()

- A、市价持续下跌,并在可预见的未来市价无回升的希望

- B、企业使用该项原材料生产的产品成本大于产品的销售价值

- C、已过期且无转让价值的存货

- D、企业原有库存材料不适应新产品的需要

- E、生产中已不再需要,并且已无使用价值,而原有材料的市场价格又低于其账面价值和转让价值的存货

正确答案:A,B,D -

第19题:

基金估值时,在存在活跃市场的情况下,如果估值日有市价的,应采用市价确定股票投资的公允价值。

正确答案:正确 -

第20题:

在确定财产的价值以估计企业清偿债务的能力时,如果具有财产的账面历史成本,就不必考虑其市价或变现价值。

正确答案:错误 -

第21题:

多选题下列关于最佳资本结构的说法,正确的有( )。A在最佳资本结构下,平均资本成本一定最低

B在最佳资本结构下,企业价值一定最大

C每股收益分析法没有考虑风险因素

D确定最佳资本结构的公司价值分析法,通常用于资本规模较大的上市公司

正确答案: A,B,C,D解析: -

第22题:

单选题当市价受企业外部因素影响较大,不能反映企业资本成本真实价值时,估计资本成本应采用( )。A净现值法

B账面价值法

C市场价值法

D目标价值法

E内含报酬率法

正确答案: C解析:

账面价值法使用的资料容易取得,计算比较方便;账面价值不随市价的变动而变动时,计算结果相对稳定;当市价受企业外部因素影响较大,不能反映企业资本成本真实价值时,此方法是唯一用来估计资本成本的方法。 -

第23题:

多选题平均资本成本计算涉及对个别资本的权重选择问题,对于有关价值权数的说法,正确的有( )。(2019年)A账面价值权数不适合评价现时的资本结构合理性

B目标价值权数一般以历史账面价值为依据

C目标价值权数更适用于企业未来的筹资决策

D市场价值权数能够反映现时的资本成本水平

正确答案: A,C,D解析: