niusouti.com

问答题甲企业发生下列经济业务:(1)20×2年3月2日,仓库发出材料如下:A产品耗用材料300000元,B产品耗用材料400000元,车间一般耗用材料100000元。(2)20×2年3月6日,以银行存款60000元缴纳税款。(3)20×2年3月6日,以银行存款30000元预付保险费。(4)20×2年3月8日,以现金支付办公费1000元。(5)20×2年3月10日,购进A材料,价款300000元。材料已验收入库,款项尚未支付。(6)20×2年3月13日,宣告分配利润500000元。(7)20×2年3月20日

题目

相似考题

更多“问答题甲企业发生下列经济业务:(1)20×2年3月2日,仓库发出材料如下:A产品耗用材料300000元,B产品耗用材料400000元,车间一般耗用材料100000元。(2)20×2年3月6日,以银行存款60000元缴纳税款。(3)20×2年3月6日,以银行存款30000元预付保险费。(4)20×2年3月8日,以现金支付办公费1000元。(5)20×2年3月10日,购进A材料,价款300000元。材料已验收入库,款项尚未支付。(6)20×2年3月13日,宣告分配利润500000元。(7)20×2年3月20日”相关问题

-

第1题:

企业以银行汇票支付采购材料价款20 000元,增值税额3 400元。材料以实际成本核算,材料已经入库。

正确答案:

借:原材料 20 000

应交税费——应交增值税(进项税额) 3 400

贷:其他货币资金——银行汇票存款 23 400 -

第2题:

31日,本月共发出材料42 000元,其中生产A产品领用甲材料500个,计5 000元,乙材料1 000件,计15 000元;生产B产品领用甲材料400个,计4 000元,乙材料600件,计 9 000元;车间一般耗用乙材料200件,计3 000元;管理部门耗用甲材料100个,计1 000元。销售甲材料500个,计5 000元。以下错误的是( )

A、共耗用乙材料27 000元

B、生产A产品耗用材料成本为20 000元

C、生产B产品耗用材料成本为13 000元

D、销售甲材料应借:销售费用5 000元

正确答案:D

-

第3题:

某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月1日,该企业“原材料——甲材料”科目期初结存数量为2000千克,单位成本为15元,未计提存货跌价准备。12月份发生有关甲材料收发业务或事项如下:

(1)10日,购入甲材料2 020千克,增值税专用发票上注明的价款为32 320元,增值税税额为4 201.6元,销售方代垫运杂费2 680元,增值税税额为241.2元,运输过程中发生合理损耗20千克。材料已验收入库,款项尚未支付。

(2)20日,销售甲材料100千克,开出的增值税专用发票上注明的价款为2 000元,增值税税额为260元,材料已发出,并已向银行办妥托收手续。

(3)25日,本月生产产品耗用甲材料3 000千克,生产车间一般耗用甲材料100千克。

(4)31日,采用月末一次加权平均法计算结转发出甲材料成本。

(5)31日,预计甲材料可变现净值为12 800元。 要求: 根据上述材料,不考虑其他因素,分析回答下列小题。

根据资料(3),下列各项中,关于该企业发出材料会计处理的表述正确的是( )A.生产产品耗用原材料应计入制造费用

B.生产产品耗用原材料应计入生产成本

C.生产车间一般耗用原材料应计入管理费用

D.生产车间一般耗用原材料应计入制造费用答案:B,D解析:原材料用于生产产品的,记入“生产成本”科目;用于一般耗用的,记入“制造费用”科目。 -

第4题:

某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月1日,该企业“原材料——甲材料”科目期初结存数量为2000千克,单位成本为15元,未计提存货跌价准备。12月份发生有关甲材料收发业务或事项如下:

(1)10日,购入甲材料2 020千克,增值税专用发票上注明的价款为32 320元,增值税税额为4 201.6元,销售方代垫运杂费2 680元,增值税税额为241.2元,运输过程中发生合理损耗20千克。材料已验收入库,款项尚未支付。

(2)20日,销售甲材料100千克,开出的增值税专用发票上注明的价款为2 000元,增值税税额为260元,材料已发出,并已向银行办妥托收手续。

(3)25日,本月生产产品耗用甲材料3 000千克,生产车间一般耗用甲材料100千克。

(4)31日,采用月末一次加权平均法计算结转发出甲材料成本。

(5)31日,预计甲材料可变现净值为12 800元。 要求: 根据上述材料,不考虑其他因素,分析回答下列小题。

根据材料(2),下列各项中,该企业销售甲材料的会计处理结果正确的是( )。A.主营业务收入增加2 000元

B.银行存款增加2 260元

C.应收账款增加2 260元

D.其他业务收入增加2 000元答案:C,D解析:会计处理:

借:应收账款2 260

贷:其他业务收入2 000

应交税费——应交增值税(销项税额)260

借:其他业务成本1 625

贷:原材料1 625 -

第5题:

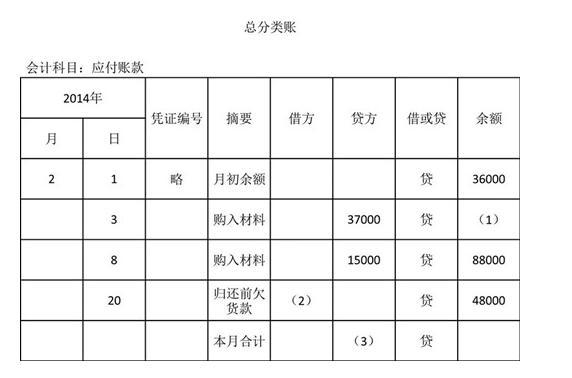

2014年2月大华公司发生的经济业务及登记的总分类账和明细分类账如下:(1)3日,向甲企业购入A材料200千克,单价80元,价款16000元,购入B材料300千克,单价70元,价款21000元,材料已验收入库,款项尚未支付(不考虑税费);(2)8日,向乙企业购入A材料1500千克,单价10元,材料已验收入库,款项尚未支付;(3)12日,生产车间为生产产品领用材料,其中A材料1200千克,单价20元,领用B材料1100千克,单价30元;(4)20日,向甲企业偿还前欠货款30000元,向乙企业偿还货款10000元,以银行存款支付;(5)28日,向A企业购入B材料3000千克,单价20元,价款通过银行存款支付,材料已验收入库。要求:根据上述资料填写总分类账、明细分类账中(1)~(5)的金额。

回答38-42题

(1)=( )。A、36000

B、37000

C、1000

D、73000答案:D解析:月初余额+购入材料贷方=36000+37000=73000(元)。 -

第6题:

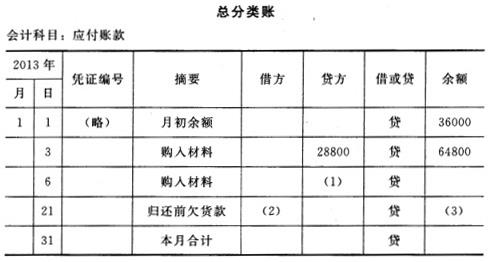

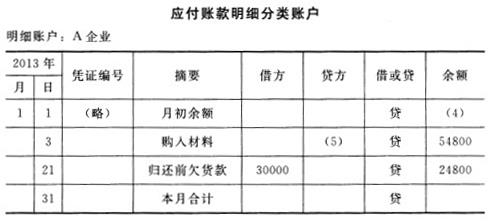

甲企业2013年1月发生的经济业务及登记的总分类账和明细分类账如下。(1)3日,向A企业购入甲材料800公斤,单价22元,价款17600元;购入乙材料700公斤,单价16元,价款11200元。货物已验收入库,款项尚未支付。(不考虑增值税,下同)(2)6日,向B企业购入丙材料1000公斤,单价20元,货物已验收入库,款项尚未支付。(3)12日,生产车间为生产产品领用材料,其中领用甲材料1200公斤,单价22元;领用乙材料1100公斤,单价16元。(4)21日,向A企业偿还前欠货款30000元,向B企业偿还前欠货款10000元,用银行存款支付。(5)25日,向A企业购入乙材料1100公斤,单价16元,价款已用银行存款支付,货物同时验收入库。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类账中空缺的数字填上。

答案:解析:

答案:解析:(1)1000*20=20000(元)

(2)30000+10000=40000(元)

(3)64800+20000-40000=44800(元)

(4)54800-28800=26000(元)

(5)17600+11200=28800(元)

-

第7题:

某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。

正确答案:100元 -

第8题:

问答题甲企业发生下列经济业务:(1)20×2年3月2日,仓库发出材料如下:A产品耗用材料300000元,B产品耗用材料400000元,车间一般耗用材料100000元。(2)20×2年3月6日,以银行存款60000元缴纳税款。(3)20×2年3月6日,以银行存款30000元预付保险费。(4)20×2年3月8日,以现金支付办公费1000元。(5)20×2年3月10日,购进A材料,价款300000元。材料已验收入库,款项尚未支付。(6)20×2年3月13日,宣告分配利润500000元。(7)20×2年3月20日,投资者追加投资450000元,存入银行。(8)20×2年3月22日,将借款5000000元转为对企业的投资。(9)20×2年3月23日,预收货款30000元,存入银行。(10)20×2年3月25日,结算本季度利息20000元(该企业于结算期计入当期损益)。(11)20×2年3月26日,进行财产清查时发现A材料盘亏500元。(12)20×2年3月31日,计算分配本月职工薪酬,其中生产A产品职工的薪酬为100000元,生产B产品职工的薪酬为80000元,车间管理人员的工资为50000元,企业行政管理人员的工资为150000元。(13)20×2年3月31日,计提折旧共14000元,其中生产车间固定资产应计提折旧10000元,行政管理部门应计提折旧4000元。(14)20X2年3月31日,以银行存款8000元支付行政部门的办公费用。(15)20×2年3月31日,结转本月发生的制造费用160000元。要求:根据上述经济业务编制会计分录。正确答案:解析: -

第9题:

问答题某企业7月初结存材料200件,计划成本为每件70元,月初结存材料的成本差异为借差550元。本月发生如下经济业务: 1)7月3日购人材料400件,专用发票注明货款为27200元,增值税为4624元,运费为200元(其中准予抵扣10%的进项税,下同),全部款项32024元已支付,材料尚未入库。 2)上述材料于7月6日收以,并验收入库。 3)7月25日购入材料250件,专用发票注明货款为18000元,增值税为3060元,运费100元,材料已入库,货款尚未支付。 4)7月31日根据本月发料凭证汇总表结转材料成本,共计发出材料750件,其中:直接用于产品生产700件,车间一般耗用20件,管理部门领用30件。 5)7月31日计算分摊本月领用材料的成本差异。 该企业原材料核算采用计划成本法。根据以上资料,编制各业务会计分录。计算结果保留小数点后两位。正确答案: 1)借:材料采购 27380

应交税金——应交增值税(进项税额)4644

贷:银行存款 32024

2)借:原材料 28000

贷:材料成本差异 620

材料采购 27380

3)借:材料采购 18090

应交税金——应交增值税(进项税额)3070

贷:应付帐款 21160

同时,借:原材料 17500

材料成本差异 590

贷:材料采购 18090

4)借:生产成本 49000

制造费用 1400

管理费用 2100

贷:原材料 52500

5)本月材料成本差异率=(550-620+590)÷(14000+28000+17500)×100%=0.87%

本月领用材料应负担的成本差异=52500×0.87%=456.75(元)

其中:生产成本应负担的成本差异=49000×0.87%=426.30(元)

制造费用应负担的成本差异=1400×0.87%=12.18(元)

管理费用应负担的成本差异=2100×0.87%=18.27(元)

借:生产成本 426.30

制造费用 12.18

管理费用 18.27

贷:原材料 456.75解析: 暂无解析 -

第10题:

问答题A企业原材料按实际成本计价,发生以下经济业务:①购进甲种原材料一批,价款2万元,增值税额0.34万元,共计2.34万元以银行存款支付,材料尚未运到。②购进乙种原材料一批,价款2.5万元,增值税额4250元,共计2.925万元,材料验收入库,款项以银行存款支付。③购进甲种材料运到并验收入库。(参看业务①)④购进丙种材料一批,合同价4万元,材料验收入库,结算凭证尚未到达。⑤月末购进丙种材料的结算凭证仍未到达,按暂估价4万元入账。⑥下月初冲回入库未付款材料款。⑦购进丙种材料的结算凭证到达,价款4万元,增值税额0.68万元,共计4.68万元,以银行存款支付。⑧根据乙种材料"发料凭证汇总表"所列,生产车间领用1.5万元,管理部门领用0.4万元。要求:根据以上经济业务编制会计分录。正确答案: 1.借:在途物资20000

应交税金——应交增值税(进项税额)3400

贷:银行存款23400

2.借:材料25000

应交税金——应交增值税(进项税额)4250

贷:银行存款19250

3.借:材料20000

贷:在途物资20000

4.不做分录。

5.借:材料40000

贷:应付账款-——估应付账款40000

6.借:材料40000

贷:应付账款——暂估应付账款40000

7.借:材料40000

应交税金——应交增值税(进项税额)6800

贷:银行存款46800

8.借:制造费用15000

管理费用4000

贷:材料19000解析: 暂无解析 -

第11题:

单选题某企业生产甲乙两种产品,共耗用材料费用4800元,生产甲产品20件,单件耗用甲产品原材料消耗定额为2公斤,生产乙产品20件,单件耗用乙产品材料定额为4公斤,则甲乙产品应分配的原材料费用分别为( )元。A1200;3600

B3600;1200

C1600;3200

D3200;1600

正确答案: C解析:

原材料费用分配率=4800/(20×2+20×4)=40(元/公斤),甲产品应分配的原材料费用=40×40=1600(元),乙产品应分配的原材料费用=40×80=3200(元)。 -

第12题:

问答题红星制造企业为增值税一般纳税人,材料收发日常核算采用计划成本法计价,2010年9月份资料如下:(1)9月2日,从红日公司购进A材料100吨,单价200元,增值税专用发票上注明增值税税款为3400元,款已用转账支票支付,材料已验收入库,计划单价210元。(2)9月6日,采用预付货款方式购买B材料,用银行存款预付文宇公司材料款8000元。(3)9月11日,收到文字公司发来的B材料1000件,单价10元,增值税专用发票上注明增值税1700元,计划单价10.30元,材料已人库。(4)9月20日,用银行汇票从东方公司购进C材料2000件,单价10元,增值税税额340 0元,材料尚未入库。(5)9月23日,从东方公司购进的C材料验收入库,计划单价10.50元。(6)9月30日,财会部门编制的本月发出材料汇总表,其计划总成本为40000元,其中:生产甲产品领用30000元,车间一般耗用5000元,管理部门耗用5000元。(7)本月材料成本差异率为1.5%。要求:计算本月领用材料应分摊的材料成本差异,并编制会计分录。正确答案:解析: -

第13题:

(一)笃行公司20×9年1月份发生下列经济业务,根据下列经济业务编制会计分录。

1.向南强公司购入A材料l50吨,货款计100 000元,增值税进项税额17 000元,材料已经验收入库,货款未付。

2.公司用30 000元购入固定资产一台,会计人员编制记账凭证时将会计分录写成:

借:库存商品 30 000

贷:银行存款 30 000

该凭证已登记入账,请编制更正错账的会计分录。

3.公司接受一笔投资款l60 000元存人银行。

4.公司用银行存款预付一笔购买材料款9 000元。

5.仓库发出A材料,用途如下:生产乙产品耗用30 000元,车间一般耗用5 000元,厂部耗用2 000元。

6.本月完工乙产品成本为60 000元,完工乙产品验收入库。

正确答案:

-

第14题:

2011年4月30日,优学公司“原材料”科目为借方余额50 000元,2011年5月份该企业发生以下经济业务:

(1)购入原材料360 000元,其中260 000元以银行存款支付,其余货款暂欠,材料已验收入库。

(2)生产车间生产产品领用原材料330 000元。

根据以上资料,则该公司2011年5月31日“原材料”科目余额为()元。

A.借方30 000

B.贷方20 000

C.借方20 000

D.借方80 000

正确答案:D

[答案]D

【解析】本题的考点为主要经济业务的核算。原材料科目余额:期初余额50 000+本期购进360 000-本期减少330 000= 80 000(元)(借方)。

-

第15题:

甲某企业为增值税一般纳税人,适用的增值税税率为 13%。2020年12 月 1 日,该企业“原材料—甲材料”科目期初结存数量为 2 000 千克,单位成本为15 元,未计提存货跌价准备。12 月份发生有关原材料收发业务或事项如下:

(1)10 日,购入甲材料 2 020 千克,增值税专用发票上注明的价款为 32 320 元。增值税税额为 4 201.6 元,销售方代垫运杂费 2 680 元(不考虑增值税),运输过程中发生合理损耗 20 千克。材料已验收入库,款项尚未支付。

(2)20 日,销售甲材料 100 千克,开出的增值税专用发票上注明的价款为 2 000 元,增值税税额为 260 元,材料已发出,并向银行办妥托收手续。

(3)25 日,本月生产产品耗用甲材料 3 000 千克,生产车间一般耗用甲材料 100 千克。

(4)31 日,采用月末一次加权平均法计算结转发出甲材料成本。

(5)31 日,预计甲材料可变现净值为 12 800 元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(3),下列各项中,关于该企业发出材料会计处理的表述正确的是( )。A.生产产品耗用原材料应计入制造费用

B.生产产品耗用原材料应计入生产成本

C.生产车间一般耗用原材料应计入管理费用

D.生产车间一般耗用原材料应计入制造费用答案:B,D解析:生产产品耗用材料需要计入生产成本,选项 A 错误;生产车间一般耗用原材料计入制造费用,选项 C 错误。 -

第16题:

某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月1日,该企业“原材料——甲材料”科目期初结存数量为2000千克,单位成本为15元,未计提存货跌价准备。12月份发生有关甲材料收发业务或事项如下:

(1)10日,购入甲材料2 020千克,增值税专用发票上注明的价款为32 320元,增值税税额为4 201.6元,销售方代垫运杂费2 680元,增值税税额为241.2元,运输过程中发生合理损耗20千克。材料已验收入库,款项尚未支付。

(2)20日,销售甲材料100千克,开出的增值税专用发票上注明的价款为2 000元,增值税税额为260元,材料已发出,并已向银行办妥托收手续。

(3)25日,本月生产产品耗用甲材料3 000千克,生产车间一般耗用甲材料100千克。

(4)31日,采用月末一次加权平均法计算结转发出甲材料成本。

(5)31日,预计甲材料可变现净值为12 800元。 要求: 根据上述材料,不考虑其他因素,分析回答下列小题。

根据材料(1),下列各项中,该企业购入甲材料的会计处理结果正确的是( )A.甲材料实际入库数量为2 000千克

B.甲材料入库单位成本17.5元

C.甲材料入库总成本35 000

D.甲材料运输过程中的合理损耗使入库总成本增加320元答案:A,B,C解析:会计处理:

借:原材料(32 320+2 680)35 000

应交税费——应交增值税(进项税额)4 442.8

贷:应付账款39 442.8

合理损耗计入材料成本即从总成本中不剔除合理损耗,所以总成本不变,但单位成本会提高。

所以购入甲材料的单位成本=35 000/(2020-20)=17.5(元)。 -

第17题:

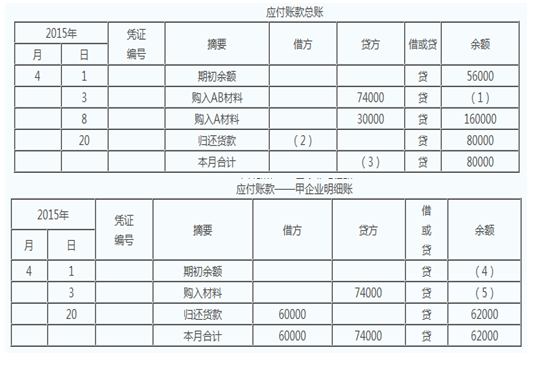

A公司2015年4月发生的经济业务与应付账款总分类账和明细分类账资料如下:(1)3日,向甲企业购入A材料400公斤,单价80元,价款为32000元,购入B材料600公斤,单价70元,价款为42000元,材料已验收入库,款项尚未支付(不考虑税费);(2)8日,向乙企业购入A材料3000公斤,单价10元,材料已验收入库,款项尚未支付;(3)20日,向甲企业偿还货款60000元,向乙企业偿还货款20000元,以银行存款支付。要求:根据上述资料填写应付账款总分类账、明细分类账中(1)至(5)的金额。 答案:解析:[问题1]130000 56000+74000=130000(元)

答案:解析:[问题1]130000 56000+74000=130000(元)

[问题2]80000 60000+20000=80000(元)

[问题3]104000 74000+30000=104000(元)

[问题4]48000 62000+60000-74000=48000(元)

[问题5]122000 48000+74000=122000(元)

-

第18题:

仓库库存甲材料单位成本10元/公斤,乙材料单位成本20元/公斤。生产车间从仓库领用如下材料:领用甲材料150公斤,乙材料100公斤用于生产A产品;领用甲材料120公斤,乙材料80公斤,用于生产B产品;用于车间共同耗用的甲材料27公斤;销售部门领用甲材料50公斤用于销售,销售价格20元/公斤。以下正确的是()。A.共耗用乙材料3500元

B.生产A、B产品共耗用材料成本为6300元

C.生产A产品耗用材料成本2800元

D.借其他业务支出770元答案:B解析: -

第19题:

问答题某工业企业2013年6月份发生的有关经济业务如下:(1)以银行存款17500元缴纳所得税。(2)开出转账支票20000元,支付成分出的利润。(3)投资者追加投资100000元,存入银行。(4)从银行借入一年期的借款200000元,存入银行。(5)收到出租包装物押金50000元,存入银行。(6)以银行存款100000元偿还到期的短期借款。(7)采购材料一批,应付货款为72000元。(8)以现金支付上述材料的搬运费200元,并结转材料采购成本。(9)以银行存款预付材料款30000元。(10)采购材料一批,以银行存款支付材料款46 000元。(11)采购已预付货款的材料,共计57000元。冲销原预付货款30000元,不足部分以银行存款支付。(12)以银行存款支付上述材料的运杂费1000元,并结转材料采购成本。(13)领用材料一批,其中生产产品耗用135000元,企业管理部门一般耗用3000元。(14)以现金80000元支付职工工资。(15)登记本月应付工资,其中生产工人工资65000元,厂部管理人员工资15000元。(16)以银行存款支付行政管理部门水电费5600元。(17)以银行存款支付应由管理费用负担的材料仓库租金4800元。(18)某职工预借1000元现金作为差旅费。(19)以银行存款5000元支付水电费,其中产品生产耗用4000元,一般耗用l000元。(20)支付本月银行借款的利息6000元。正确答案:解析: -

第20题:

单选题仓库库存甲材料单位成本10元/公斤,乙材料单位成本20元/公斤。生产车间从仓库领用如下材料:领用甲材料150公斤、乙材料100公斤用于生产A产品;领用甲材料120公斤、乙材料80公斤用于生产B产品;用于车间共同耗用的甲材料270公斤;销售部门领用甲材料50公斤用于销售,销售价格20元/公斤,则以下说法正确的是()。A所有经济业务共耗用乙材料3500元

B生产B产品耗用直接材料成本为3500元

C生产A产品耗用直接材料成本2800元

D销售甲材料时应借记其他业务成本500元

正确答案: D解析: 本题生产A产品耗用材料成本=甲材料150×10+乙材料100×20=3500(元);生产B产品耗用直接材料成本=甲材料120×10+乙材料80×20=2800(元);共耗用乙材料=100×20+80×20=3600(元);销售甲材料确认的其他业务成本=50×10=500(元)。 -

第21题:

单选题企业生产甲产品,计划每件产品生产耗用A材料21千克,每千克A材料计划单价50元。6月份企业甲产品生产每件实际耗用A材料20千克,每千克A材料实际单价54元,则当月材料单价变动对单位产品材料成本的影响额为()元。A4

B108

C120

D80

正确答案: B解析: 材料单价变动对单位产品材料成本的影响额=20×(54-50)=80(元)。 -

第22题:

问答题[计算分析题(简答)]目的:练习材料采购业务的会计记录。资料:星海公司20×4年2月发生下列业务(涉及运输费的均不考虑增值税)。 (1)从日盛公司购进甲材料1100千克,每千克20元;乙材料900千克,每千克15元。甲、乙材料价款共计35500元,支付运杂费4800元、增值税进项税额6035元。材料尚未到达,货款、运杂费及税金已用银行存款支付(运费按材料重量比例分摊)。 (2)从新星工厂购进丙材料4800千克,每千克40元,发生运杂费2400元、增值税进项税额32640元,款项采用商业汇票结算。企业开出并承兑半年期,商业承兑汇票1张,材料尚在途中。 (3)以银行存款向海河工厂预付购买乙材料货款186000元。 (4)企业收到海河工厂发运的乙材料,尚未验收入库。该批材料的买价为160000元,运杂费1200元,增值税进项税额27200元。 (5)接上笔业务,除冲销原预付货款186000元外,其余以银行存款支付。 (6)月末,本月采购的甲、乙、丙三种材料均已验收入库,计算并结转已验收入库甲、乙、丙材料的实际采购成本。要求:根据上述经济业务编制会计分录。正确答案: (1)甲、乙材料运杂费分配率=4800÷(1100+900)=2.4(元/千克)甲材料应分配运杂费=1100×2.4=2640(元)乙材料应分配运杂费=900×2.4=2160(元)借:在途物资——甲材料24640——乙材料15660应交税费——应交增值税(进项税额)6035贷:银行存款46335

(2)借:在途物资一一丙材料194400应交税费——应交增值税(进项税额)32640贷:应付票据227040

(3)借:预付账款——海河工厂186000贷:银行存款186000

(4)借:在途物资——乙材料161200应交税费——应交增值税(进项税额)27200贷:预付账款——海河工厂188400

(5)借:预付账款——海河工厂2400贷:银行存款2400

(6)甲材料总成本=22000+2640=24640(元)乙材料总成本=13500+2160+161200=176860(元)丙材料总成本=192000+2400=194400(元)借:原材料——甲材料24640——乙材料176860——丙材料194400贷:在途物资——甲材料24640——乙材料176860——丙材料194400解析: 暂无解析 -

第23题:

填空题某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。正确答案: 100元解析: 暂无解析 -

第24题:

问答题金辉公司属于增值税一般纳税人,按实际成本法计价核算原材料收发,2010年3月份发生下列收发业务:(1)3月1日,向东方公司购进A材料10000千克,每千克10元,增值税专用发票上注明价款100000元,增值税税额17000元,款项尚未支付,材料已验收入库。(2)3月6日,向红日公司购进B材料20000千克,每千克15元,增值税税率17%,取得增值税专用发票,材料已验收入库,货款以转账支票支付。(3)3月12日,从外地宏发企业购进A材料20吨,每吨10000元,B材料30吨,每吨15000元,增值税税率17%,货款以托收承付方式结算,接到托收承付凭证及有关账单,审核无误承付款项,材料未到。(4)3月31日,月末汇总本月生产车间生产甲产品领用A材料20吨,B材料25吨,车间一般耗用B材料2吨。A材料每吨成本10000元,B材料每吨成本15000元。要求:根据上述材料编制相关会计分录。正确答案:解析: