niusouti.com

问答题A公司董事会确定的项目的财务基准收益率为10%。则A公司融资方案是否能采用?

题目

相似考题

参考答案和解析

更多“A公司董事会确定的项目的财务基准收益率为10%。则A公司融资方案是否能采用?”相关问题

-

第1题:

某技术方案的净现金流量见下表,若基准收益率为10%,则该方案的财务净现值是( )。

A:40.50

A:40.50

B:500.00

C:586.56

D:1270.17答案:A解析:本题考查财务净现值的计算。FNPV=-800/(1+10%)-500/(1+10%)^2+200/(1+10%)^3+600/(1+10%)^4+1000/(1+10%)^5=40.50 万元。 -

第2题:

如果技术方案满足(),则该方案在经济上应予以拒绝。A.财务净现值小于0,财务内部收益率大于基准收益率

B.财务净现值小于0,财务内部收益率小于基准收益率

C.财务净现值大于0,财务内部收益率大于基准收益率

D.财务净现值大于0,财务内部收益率小于基准收益率答案:B解析:当财务内部收益率小于基准收益率,根据财务内部收益率评价的判断准则,技术方案不能接受;对应的财务净现值小于0时,根据财务净现值评价的判断准则技术方案也不能接受。 -

第3题:

某常规技术方案当折现率为10%时,财务净现值为-360万元;当折现率为8%时,财务净现值为30万元,则关于该方案经济效果评价的说法,正确的有()。A、内部收益率在8%~9%之间

B、当行业基准收益率为8%时,方案可行

C、当行业基准收益率为9%时,方案不可行

D、当折现率为9%时,财务净现值一定大于0

E、当行业基准收益率为10%时,内部收益率小于行业基准收益率答案:A,B,C,E解析:本题考查的是财务内部收益率分析。根据题目条件,采用内插法计算出近似财务内部收益率为8.15%。所以选项A、B、C正确。选项D错误。财务内部收益率不受外部参数的影响。内部收益率8.15%小于行业基准收益率10%。 -

第4题:

采用差额内部收益率法进行投资方案比选时,是将差额内部收益率与基准收益率进行比较,判别标准是()。A、若差额内部收益率大于基准收益率,则投资大的方案为优

B、若差额内部收益率大于基准收益率,则投资小的方案为优

C、若差额内部收益率小于基准收益率,则投资大的方案为优

D、若差额内部收益率小于基准收益率,则方案间无法直接比较答案:A解析:若△IRR>ic,则投资大的方案为优;若0<△IRR<ic,则投资小的方案为优。 -

第5题:

A 公司准备通过发行普通股优先股,债券筹集资金,计划如下

(1)优先股面值一百元,发行价格98,发行成本3%,每年付息一次,固定股息率为5%,计划筹资1000万元。

(2)采用自资本资产定价模型法计算普通股资金成本,社会无风险,投资收益3%,社会投资组合预期收益率12%,公司投资风险系数1.2,计划筹资6000 万。

(3)发行债券,筹资费用,本金和利息支出均在所得税前支付。借款的资金成本是7.94%,所得税33%,通货膨胀率为-1%,计划筹资3000 万。

B 公司拥有长期资金15000 万元,其资金结构为:长期债务,2000 万普通股,13000 万元先准备追加融资5000 万元,有三种融资方案可供选择:增发普通股,增加债务,发行优先股,企业所得税税率为25%,

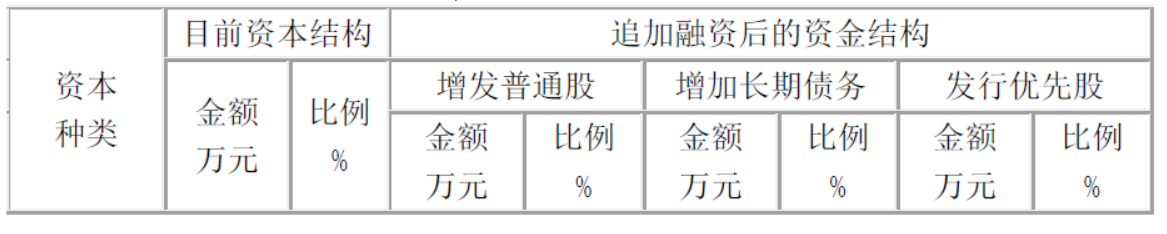

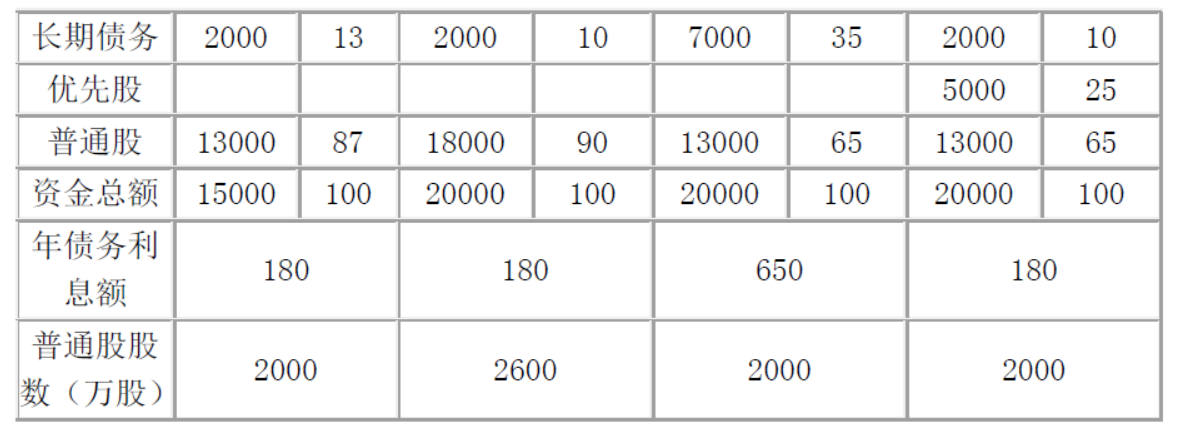

公司目前和追加融资后的资金结构见下表:

<1> 、请计算A 公司融资计划的税后资金成本(债务资金成本需扣除通货膨胀影响)。

<2> 、A 公司董事会确定的项目财务基准收益率为10%,那么评价A 公司的融资方案是否可以采用?

<3> 、判断B 公司哪种融资方案更优?答案:解析:<1> 、(1)优先股的资金成本=5/(98-3)=5.26%。(2)普通股的资金成本=3%+1.2×(12%-3%)=13.8%。(3)债务资金成本=7.94%×(1-33%)=5.32%,扣除通货膨胀影响的资金成本=[(1+5.32%)/(1-1%)]-1=6.38%。

加权后的资金成本=0.3×6.38%+0.1×5.26%+0.6×13.8%=10.72%。

<2> 、A 公司的融资计划,税后资金成本为 10.72%,高于公司董事会确定的基准收益率 10%,因此项目不能被采用。

<3> 、(1)增加普通股与增加长期债务两种增资方式下每股利润无差别点为:(EBIT-180)(1-25%)/2600=(EBIT-650)(1-25%)/2000,解得 EBIT=2216.67(万元)。因此当稀释利润大于 2216.67 万元时,采用增加长期债务的方式融资更优,反之则采用增加普通股的方式融资更优。

(2)增发普通股与发行优先股两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2600=[(EBIT-180)(1-25%)-500]/2000,解得 EBIT=3068.89(万元)。因此当息税前利润大于 3068.89万元时,采用增加优先股的方式融资更优,反之,则采用增加普通股的方式融资供应。 -

第6题:

下列关于财务基准收益率的表述,错误的是()。

- A、财务基准收益率越高越好

- B、可以由投资者自行决定财务基准收益率

- C、可以采用国家有关部门或行业统一发布的财务基准收益率

- D、可以采用项目加权平均资金成本为基础确定财务基准收益率

正确答案:A -

第7题:

计算得出某建设方案的财务内部收益率为16%,若基准收益率由初始的14%调整为15%,则()。

- A、财务净现值将小于零,方案不能接受

- B、静态投资回收期将变短,方案可以接受

- C、基准收益率提高,对方案经济性不利,方案不能接受

- D、基准收益率仍小于财务内部收益率,方案可以接受

正确答案:D -

第8题:

关于财务内部收益率(FIRR)的说法正确的是()。

- A、FIRR是考察项目融资方案确定前整个项目的税前盈利能力

- B、FIRR是考察项目融资方案确定前整个项目的税后盈利能力

- C、FIRR是考察项目融资方案确定后整个项目的税前盈利能力

- D、FIRR是考察项目融资方案确定后整个项目的税后盈利能力

正确答案:A -

第9题:

单选题采取()融资方式,项目的融资方案需要与公司的总体财务安排相协调,将项目的融资方案作为公司理财的一部分考虑。A项目

B法人

C既有法人

D公司

正确答案: B解析: 暂无解析 -

第10题:

多选题某常规技术方案当折现率为10%时,财务净现值为-360万元:当折现率为8%时,财务净现值为30万元,则关于该方案经济效果评价的说法,正确的有()。A内部收益率在8%~9%之间

B当行业基准收益率为8%时,方案可行

C当行业基准收益率为9%时,方案不可行

D当折现率为9%时,财务净现值一定大于0

E当行业基准收益率为10%时,内部收益率小于行业基准收益率

正确答案: A,B,C,E解析: 暂无解析 -

第11题:

单选题在对独立方案的财务评价中,若采用内部收益率评价指标,则项目可行的标准是:()AIRR<基准收益率

BIRR≥基准收益率

CIRR<0

DIRR≥0

正确答案: C解析: 采用内部收益率指标的判定依据是内部收益率是否不小于基准收益率。 -

第12题:

多选题建设项目投资财务内部收益率的判别基准可采用( )。A行业或专业(总)公司统一发布执行的财务基准收益率

B建设项目业主和财务分析人员自行研究设定

C权益投资收益率

D以建设项目加权平均资金成本为基础确定的财务基准收益率

E银行贷款利率

正确答案: E,B解析:

建设项目投资财务内部收益率的判别基准,可采用行业或专业(总)公司统一发布执行的财务基准收益率,或者由建设项目单位和财务分析人员自行研究设定。设定时应考虑以下因素:行业平均收益水平、资金的成本、行业风险和项目特殊风险。 -

第13题:

如果某技术方案财务内部收益率大于基准收益率,则其财务净现值( )。

A. 大于零

B. 小于零

C. 等于零

D. 不确定答案:A解析:本题主要考查了财务净现值的判别准则。

财务净现值是评价技术方案盈利能力的绝对指标,当财务净现值大于零时,该技术方案可以接受。

本题中财务内部收益率大于基准收益率,说明技术方案在经济上可行,则财务净现值大于零。

综上所述,本题正确答案为A项。 -

第14题:

对于独立方案,如果财务内部收益率大于基准收益率,则( )。

A. 财务净现值大于零

B. 财务净现值小于零

C. 财务净现值等于零

D. 不确定答案:A解析:本题主要考查了财务内部收益率和财务净现值的分析。

财务净现值(FNPV)和折现率(i)之间的关系图如下:

如图所示,财务内部收益率(FIRR)对应的财务净现值(FNPV)等于零;当选定的基准收益率( )小于财务内部收益率(FIRR)时,对应的财务净现值(

)小于财务内部收益率(FIRR)时,对应的财务净现值( )大于零;当选定的基准收益率(

)大于零;当选定的基准收益率( )大于财务内部收益率(FIRR)时,对应的财务净现值(

)大于财务内部收益率(FIRR)时,对应的财务净现值( )小于零。

)小于零。

本题中,财务收益率大于基准收益率,则对应的财务净现值大于零。

综上所述,本题正确答案为A项。 -

第15题:

如果某技术方案财务内部收益率大于基准收益率,则其财务净现值的范围()。A.大于零

B.小于零

C.等于零

D.不确定答案:A解析:

图中 i*表示内部收益率,内部收益率大于基准收益率时,FNPV(财务净现值)>0;选项A正确。 -

第16题:

某项目采用的基准折现率为12%,其基本方案的财务内部收益率为16.2%,现假设投资增加10%时,财务内部收益率为13.9%,则建设投资增加10%的敏感度系数是()。A.-1.42

B.-0.16

C.0.16

D.1.58答案:A解析:E=(△A/A)/(△F/F)=(13.9%-16.2%)/16.2%/10%=-1.42 -

第17题:

某公司拟建一项目,项目规划方案的投资收益率为21.15%,财务基准收益率为12%,考虑到项目实验过程中的一些不确定因素对投资收益率的影响,试作价格因素和投资因素在+20%,成本因素和产量因素可能在+10%范围变化的敏感性分析(有关计算结果见下表)。

由上表可知,当价格因素变动+1%时,投资收益率的相对变动-0.67%~+0.62%;当投资因素变动+1%时,投资收益率的相对变动-0.15%~0.21%;当成本因素变动+1%时,投资收益率的相对变动-0.47%~0.48%;当产量因素变动+1%时,投资收益率的相对变动-0.32%~+0.31%。可见,价格因素变动引起的投资收益率相对变动最大,为敏感性因素,其次是成本因素和产量因素,而投资的变化影响最小,为不敏感因素。

略 -

第18题:

采取()融资方式,项目的融资方案需要与公司的总体财务安排相协调,将项目的融资方案作为公司理财的一部分考虑。

- A、项目

- B、法人

- C、既有法人

- D、公司

正确答案:C -

第19题:

如果某技术方案财务内部收益率大于基准收益率,则其财务净现值()。

- A、大于零

- B、小于零

- C、等于零

- D、不确定

正确答案:A -

第20题:

项目投资财务内部收益率的判别基准可以是()。

- A、行业或专业(总)公司统一发布执行的财务基准收益率

- B、评价者自行设定

- C、权益投资收益率

- D、以项目加权平均资金成本为基础确定的财务基准收益率

- E、银行贷款利率

正确答案:A,B -

第21题:

单选题某通信建设项目的计算期为10年,基准收益率10%,经计算静态投资回收期为7年,则该项目的财务内部收益率()。AFIRR<10%

BFIRR>10%

CFIRR=10%

D不确定

正确答案: D解析: 暂无解析 -

第22题:

单选题如果某技术方案财务内部收益率大于基准收益率,则其财务净现值()。A大于零

B小于零

C等于零

D不确定

正确答案: A解析: 暂无解析 -

第23题:

单选题下列关于财务基准收益率的表述,错误的是()。A财务基准收益率越高越好

B可以由投资者自行决定财务基准收益率

C可以采用国家有关部门或行业统一发布的财务基准收益率

D可以采用项目加权平均资金成本为基础确定财务基准收益率

正确答案: C解析: 投资各方内部收益率的判别基准为投资各方对投资收益水平的最低期望值,也可称为最低可接受收益率,它只能由各投资者自行确定。对项目财务内部收益率来说,其判别基准可采用行业或专业(总)公司统一发布执行的财务基准收益率,或由评价者自行设定。近年来,采用项目加权平均资金成本为基础来确定财务基准收益率的做法已被越来越多的人们所接受。