niusouti.com

(二)王某2006年5月份收入情况如下:(1)取得利息收入5000元,其中含国债利息收入2000元;(2)购物抽奖取得中奖收入3000元;(3)取得股息收入l000元;(4)取得国家体育总局颁发的体育奖金2000元;(5)取得退休工资l000元。根据上述资料,回答下列问题:86.王某利息收入应纳个人所得税为( )。A.440元B.600元C.800元D.1000元

题目

(二)

王某2006年5月份收入情况如下:

(1)取得利息收入5000元,其中含国债利息收入2000元;

(2)购物抽奖取得中奖收入3000元;

(3)取得股息收入l000元;

(4)取得国家体育总局颁发的体育奖金2000元;

(5)取得退休工资l000元。

根据上述资料,回答下列问题:

86.王某利息收入应纳个人所得税为( )。

A.440元

B.600元

C.800元

D.1000元

相似考题

参考答案和解析

更多“(二)王某2006年5月份收入情况如下:(1)取得利息收入5000元,其中含国债利息收入2000元; (2)购物抽 ”相关问题

-

第1题:

企业取得的国债利息收入和国家发行的金融债券利息收入均可免征企业所得税。( )

正确答案:×

企业取得的国债利息收入可免征企业所得税。 -

第2题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的金融债利息收入应缴纳个人所得税( )元。

A.0

B.240

C.320

D.400答案:A解析:本题考查个人所得税的计算。国债和国家发行的金融债券利息免征个人所得税。 -

第3题:

共用题干

张某在我国某市的大型外企工作.2014年2月的收入情况明细如下所示:(1)取得劳务报酬收入30000元。(2)取得银行存款利息收入1000元;国库券利息收入500元。(3)取得稿酬收入2000元。(4)取得特许权使用费收入5000元,并将其中的2000元通过民政部门捐赠给希望工程基金会。下列选项中,张某特许使用费收入应纳个人所得税税额为()元。

A:240

B:560

C:800

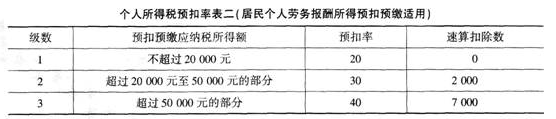

D:475答案:B解析:劳务报酬所得、稿酬所得、特许权使用费所得和财产租赁所得,每次收入不超过4000元,减除费用800元,余额为应纳税所得额;每次收入超过4000元的,准予扣除20%的费用,余额为应纳税所得额。张某本月取得劳务报酬收入30000元,超过4000元,准予扣除额=30000*20%=6000(元),因此,A项所述错误,不选。劳务报酬应纳税所得额=30000-6000=24000(元),属于20000元~50000元的范围之内,依照税法规定,计算应纳税额后再按照应纳税额加征五成,即税率=20%*(1+50%)=30%。因此,B项所述正确,当选。张某的稿酬收入小于4000元,准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其需要缴纳所得税=(2000-800)*20%*(1-30%)=168(元)。因此,C项所述错误,不选。张某取得特许权使用费收入5000元,超过4000元准予扣除20%的费用,所以,费用扣除额=5000*20%=1000(元)。因此,D项所述正确,当选。故本题答案为B、D。

劳务报酬所得30000元,超过20000元小于50000元,应纳税额=30000*(1-20%)*20%+超过20000部分*(1-20%)*20%*(1+50%)=30000*(1-20%)*20%+(30000-20000)*(1-20%)*30%-4800+2400=7200(元)。

张某的稿酬所得2000元,小于4000元,应准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其应纳税额=(2000-800)*20%*(1-30%)=168(元)。

由于个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。因此,本题中张某的特许使用费收入5000元,超过4000元应扣除20%的费用,应扣除额=5000*20%=1000(元);特许使用费纳税所得额=5000-1000=4000(元);准予扣除的捐赠额=4000*30%=1200(元),小于捐赠额,准予扣除的捐赠额是1200元,而不是实际捐赠额2000元;应纳税额=(4000-1200)*20%=560(元)。

本题中,劳务报酬个人所得税7200元,稿酬所得个人所得税168元,特殊使用费所得个人所得税560元,国债利息免税,自2008年10月9日起,暂免征收个人储蓄存款利息所得税。合计应纳税额=7200+168+560=7928(元)。 -

第4题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生利息收入应缴纳个人所得税( )元。A.0

B.360

C.720

D.760答案:A解析:国债和国家发行的金融债券利息,免征个人所得税。 -

第5题:

共用题干

张某在我国某市的大型外企工作.2014年2月的收入情况明细如下所示:(1)取得劳务报酬收入30000元。(2)取得银行存款利息收入1000元;国库券利息收入500元。(3)取得稿酬收入2000元。(4)取得特许权使用费收入5000元,并将其中的2000元通过民政部门捐赠给希望工程基金会。张某2月份应纳的个人所得税税额为()元。

A:7432

B:5059

C:8048

D:7928答案:D解析:劳务报酬所得、稿酬所得、特许权使用费所得和财产租赁所得,每次收入不超过4000元,减除费用800元,余额为应纳税所得额;每次收入超过4000元的,准予扣除20%的费用,余额为应纳税所得额。张某本月取得劳务报酬收入30000元,超过4000元,准予扣除额=30000*20%=6000(元),因此,A项所述错误,不选。劳务报酬应纳税所得额=30000-6000=24000(元),属于20000元~50000元的范围之内,依照税法规定,计算应纳税额后再按照应纳税额加征五成,即税率=20%*(1+50%)=30%。因此,B项所述正确,当选。张某的稿酬收入小于4000元,准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其需要缴纳所得税=(2000-800)*20%*(1-30%)=168(元)。因此,C项所述错误,不选。张某取得特许权使用费收入5000元,超过4000元准予扣除20%的费用,所以,费用扣除额=5000*20%=1000(元)。因此,D项所述正确,当选。故本题答案为B、D。

劳务报酬所得30000元,超过20000元小于50000元,应纳税额=30000*(1-20%)*20%+超过20000部分*(1-20%)*20%*(1+50%)=30000*(1-20%)*20%+(30000-20000)*(1-20%)*30%-4800+2400=7200(元)。

张某的稿酬所得2000元,小于4000元,应准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其应纳税额=(2000-800)*20%*(1-30%)=168(元)。

由于个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。因此,本题中张某的特许使用费收入5000元,超过4000元应扣除20%的费用,应扣除额=5000*20%=1000(元);特许使用费纳税所得额=5000-1000=4000(元);准予扣除的捐赠额=4000*30%=1200(元),小于捐赠额,准予扣除的捐赠额是1200元,而不是实际捐赠额2000元;应纳税额=(4000-1200)*20%=560(元)。

本题中,劳务报酬个人所得税7200元,稿酬所得个人所得税168元,特殊使用费所得个人所得税560元,国债利息免税,自2008年10月9日起,暂免征收个人储蓄存款利息所得税。合计应纳税额=7200+168+560=7928(元)。 -

第6题:

某企业2016年部分财务数据如下:

(1)全年实现营业收入1000万元;取得投资收益6万元(其中国债利息收入4万元,金融债券利息收入2万元);

(2)管理费用和销售费用220万元,其中业务招待费支出10万元;

(3)营业外支出85万元,其中包括非广告性赞助支出60万元,税收滞纳金5万元;

(4)计入成本费用中的实发工资190万元,其中企业安置残疾人员所支付的工资为25万元;

(5)企业当年购置用于安全生产的专用设备一台,投资额80万元。

已知:企业当年的会计利润为200万元。

要求:根据上述资料,回答下列问题。

下列关于利息收入的说法正确的是( )。A. 该企业取得的国债利息收入属于免税收入

B. 该企业取得的国债利息收入属于不征税收入

C. 该企业取得的金融债券利息收入属于免税收入

D. 该企业取得的金融债券利息收入属于应征税的收入答案:A,D解析:国债利息收入属于免税收入。 -

第7题:

根据《企业所得税法》的规定,下列说法中止确的有()

- A、国债利息收入应以国债发行时约定应付利息的日期确认利息收入的实现

- B、企业转让国债,应在国债转让收入确认时确认利息收入的实现

- C、企业将国债持有至到期,企业取得的国债利息收入全额免征企业所得税

- D、企业将转让国债的价款全额作为企业转让国债收益计税

正确答案:A,B,C -

第8题:

享受免税待遇的国债利息收入,仅限于持有中国中央政府发行的国债,即国务院财政部门发行的国债取得的利息收入 。

正确答案:正确 -

第9题:

中国公民陈某是某单位退休职工,2017年收入情况如下: (1)每月退休工资4000元,同时本年1~6月在A单位兼职每月工资4900元。 (2)翻译中篇小说一部,取得收入5000元;再出版中篇小说一部,取得收入6000元;该小说出版后在A杂志连载(本年已连载结束),取得收入5000元,同时该小说在B报纸连载(本年未连载结束),取得收入5000元。 (3)银行定期两年的储蓄存款利息收入1500元;国债利息收入1000元;国债转让收入5000元,原购入价格3000元。 (4)在A国讲学取得收入30000元(人民币,下同),在B国出版书画集取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税3600元和8200元。 计算利息收入和国债收入应缴纳的个人所得税。

正确答案: 存款和国债收入应缴纳的个人所得税=(5000-3000)×20%=400(元) -

第10题:

以下取得相关利息收入享受企业所得税的说法正确的是()。

- A、取得的国债利息收入全部免征企业所得税

- B、取得的地方政府债券利息收入减半征收企业所得税

- C、金融、保险等机构取得的涉农贷款利息收入、保费收入在计算应纳税所得额时减计收入

- D、取得企业债券利息收入减半征收企业所得税

正确答案:A,C,D -

第11题:

单选题银行购买国债所取得的国债利息收入,属于()A利息收入

B汇兑收益

C其他营业收入

D投资收益

正确答案: A解析: 暂无解析 -

第12题:

多选题企业的()应纳企业所得税。A购买国家重点建设债券利息收入

B购买金融债券利息收入

C购买企业债券利息收入

D取得的国债利息收入

正确答案: C,D解析: 暂无解析 -

第13题:

纳税人购买国债并与持有到期后取得的利息收入,免征企业所得税。所谓国债利息收入,不包括国家发行的金融债券利息收入。( )

此题为判断题(对,错)。

正确答案:√

略 -

第14题:

下列各种利息收入中,免征个人所得税的是()。A:国债利息收入

B:个人拥有债权取得的利息收入

C:生产经营业务往来结算取得的利息收入

D:用于购买股票等方面的投资取得的利息收入答案:A解析: -

第15题:

共用题干

张某在我国某市的大型外企工作.2014年2月的收入情况明细如下所示:(1)取得劳务报酬收入30000元。(2)取得银行存款利息收入1000元;国库券利息收入500元。(3)取得稿酬收入2000元。(4)取得特许权使用费收入5000元,并将其中的2000元通过民政部门捐赠给希望工程基金会。劳务报酬收入应纳个人所得税税额为()元。

A:4125

B:3443

C:4800

D:7200答案:D解析:劳务报酬所得、稿酬所得、特许权使用费所得和财产租赁所得,每次收入不超过4000元,减除费用800元,余额为应纳税所得额;每次收入超过4000元的,准予扣除20%的费用,余额为应纳税所得额。张某本月取得劳务报酬收入30000元,超过4000元,准予扣除额=30000*20%=6000(元),因此,A项所述错误,不选。劳务报酬应纳税所得额=30000-6000=24000(元),属于20000元~50000元的范围之内,依照税法规定,计算应纳税额后再按照应纳税额加征五成,即税率=20%*(1+50%)=30%。因此,B项所述正确,当选。张某的稿酬收入小于4000元,准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其需要缴纳所得税=(2000-800)*20%*(1-30%)=168(元)。因此,C项所述错误,不选。张某取得特许权使用费收入5000元,超过4000元准予扣除20%的费用,所以,费用扣除额=5000*20%=1000(元)。因此,D项所述正确,当选。故本题答案为B、D。

劳务报酬所得30000元,超过20000元小于50000元,应纳税额=30000*(1-20%)*20%+超过20000部分*(1-20%)*20%*(1+50%)=30000*(1-20%)*20%+(30000-20000)*(1-20%)*30%-4800+2400=7200(元)。

张某的稿酬所得2000元,小于4000元,应准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其应纳税额=(2000-800)*20%*(1-30%)=168(元)。

由于个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。因此,本题中张某的特许使用费收入5000元,超过4000元应扣除20%的费用,应扣除额=5000*20%=1000(元);特许使用费纳税所得额=5000-1000=4000(元);准予扣除的捐赠额=4000*30%=1200(元),小于捐赠额,准予扣除的捐赠额是1200元,而不是实际捐赠额2000元;应纳税额=(4000-1200)*20%=560(元)。

本题中,劳务报酬个人所得税7200元,稿酬所得个人所得税168元,特殊使用费所得个人所得税560元,国债利息免税,自2008年10月9日起,暂免征收个人储蓄存款利息所得税。合计应纳税额=7200+168+560=7928(元)。 -

第16题:

李先生为某集团的部门经理,2017年5月取得收入的情况如下:

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的利息收入所得应纳税额为( )元。A.200

B.75

C.60

D.360答案:D解析:利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。利息所得适用比例税率,税率为20%,李先生的利息收入所得应纳税额=1800×20%=360(元)。 -

第17题:

赵某是中国公民,2015年6月收入如下:(1)工资1000元,奖金200元;(2)因受邀参加广告活动取得收入1000元:(3)保险赔偿3000元;(4)国债利息收入1000元。赵某当月应纳个人所得税()元。A.40

B.0

C.1024

D.153.6答案:A解析:工资薪金收入应纳税所得额为零,保险赔偿款及国债利息收入免征个人所得税,因受邀参加广告活动取得收入1000元属于劳务报酬,应纳税额=(1000-800)×20%=40(元)。 -

第18题:

企业的()应纳企业所得税。

- A、购买国家重点建设债券利息收入

- B、购买金融债券利息收入

- C、购买企业债券利息收入

- D、取得的国债利息收入

正确答案:A,B,C -

第19题:

王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。

正确答案: 工资薪金应纳个人所得税=(5000-3500)x3%=45(元)。

出版专业书一本20000元应属于稿酬所得

应纳个人所得税=20000×(1-200/0)x20%×(1-300/0)=2240(元)。

为其他单位授课属于劳务报酬所得

应纳个人所得税=5000×(1-200/0)x20%=800(元)。

闲置房屋租赁取得收入2000元,支付税费120元,所以在计算税额时税费可以在当期扣除;财产租赁所得个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%

房屋租赁应纳个人所得税=(2000-800-120)×10%=108(元)。

自2008年8月15日取得银行存款利息不征收个人所得税。

该教授当月应纳个人所得税=45+2240+800+108=3193(元)。 -

第20题:

银行购买国债所取得的国债利息收入,属于()

- A、利息收入

- B、汇兑收益

- C、其他营业收入

- D、投资收益

正确答案:D -

第21题:

企业投资国债从国务院财政部门取得的国债利息收入,应以实际收到利息的日期,确认利息收入的实现。

正确答案:错误 -

第22题:

多选题下列关于国债利息的企业所得税政策表述中,正确的有()。A企业取得的国债利息收入,应以国债发行时约定应付利息的日期,确认利息收入的实现

B企业转让国债,应在国债转让收入确认时确认利息收入的实现

C企业从发行者直接投资购买的国债持有至到期,其从发行者取得的国债利息收入,全额免征企业所得税

D企业到期前转让国债、或者从非发行者投资购买的国债,其按税法规定计算的国债利息收入,征收企业所得税

正确答案: A,D解析: 企业到期前转让国债、或者从非发行者投资购买的国债,其按税法规定计算的国债利息收入,免征企业所得税。 -

第23题:

多选题根据《企业所得税法》的规定,下列说法中止确的有()A国债利息收入应以国债发行时约定应付利息的日期确认利息收入的实现

B企业转让国债,应在国债转让收入确认时确认利息收入的实现

C企业将国债持有至到期,企业取得的国债利息收入全额免征企业所得税

D企业将转让国债的价款全额作为企业转让国债收益计税

正确答案: A,C解析: 暂无解析