niusouti.com

甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品的成本,生产费用采用约当量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按50%计算。资料1:甲公司2009年12月有前A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用18000元,制造费用为24000元。 (2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。 (3)本月生产A产品发生有关成本

题目

甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品的成本,生产费用采用约当量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按50%计算。资料1:甲公司2009年12月有前A产品成本费用资料如下:

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用18000元,制造费用为24000元。 (2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。 (3)本月生产A产品发生有关成本费用资料如下: ①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。 ②本月分配直接生产A产品的工人工资 145800元,福利费18360元,车间管理人员工资 40000元。 ③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。 资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。 假定除上述资料外,不考虑其他因素。 要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单”【见答题纸(卡)】 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 31 本月生产费用 780 31 生产费用累计 1000 单位成本 31 完工产品成本 840 31 月末在产品成本 160 (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

相似考题

更多“甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品的成本,生产费用采用约当 ”相关问题

-

第1题:

在大量大批多步骤生产下,如果管理上不要求按照生产步骤计算产品成本的,也可以采用()计算产品成本。A、分批法

B、分类法

C、品种法

D、分步法

参考答案:C

-

第2题:

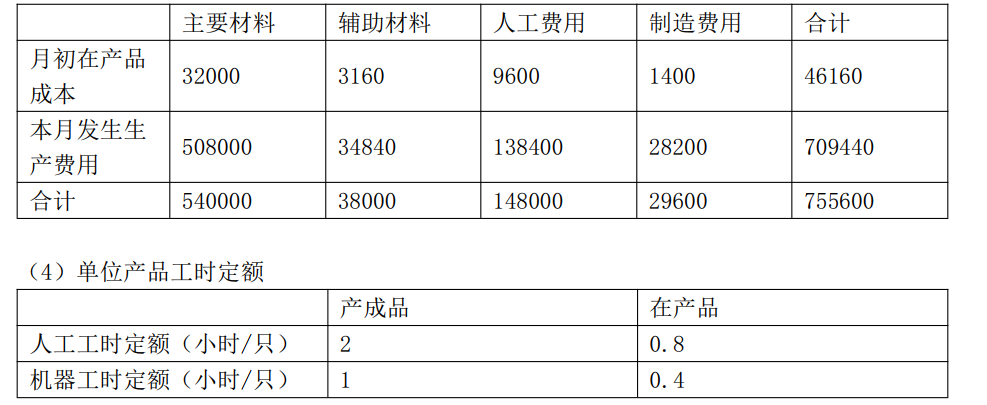

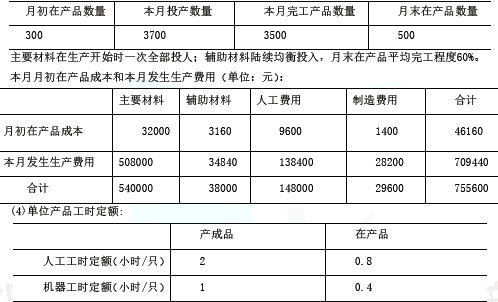

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)①本月完工产品的主要材料费用=540000/(3500+500)×3500=472500(元)

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。 -

第3题:

恩典公司生产甲产品,2019年6月月初在产品数量30件,完工程度60%,6月份投产150件,当月完工产品120件,月末在产品60件,月末在产品完工程度70%。原材料均在开始生产时一次投入。

月初在产品成本和本月发生生产费用资料如下:

要求:

(1)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本;

(2)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本。答案:解析:(1)在产品存货发出采用先进先出法:

①分配直接材料成本:

本月新增产品的约当总产量=30×(1-100%)+(120-30)+60×100%=150(件)

分配率=19500/150=130(元/件)

完工产品负担的直接材料成本=3600+(120-30)×130=15300(元)

月末在产品负担的直接材料成本=60×130=7800(元)

②分配直接人工成本:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=25920/144=180(元/件)

完工产品负担的直接人工成本=5000+[30×(1-60%)+(120-30)]×180=23360(元)

月末在产品负担的直接人工成本=60×70%×180=7560(元)

③分配制造费用:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=12384/144=86(元/件)

完工产品负担的制造费用=2400+[30×(1-60%)+(120-30)]×86=11172(元)

月末在产品负担的制造费用=60×70%×86=3612(元)

④完工产品总成本=15300+23360+11172=49832(元)

单位完工产品成本=49832/120=415.27(元/件)

月末在产品总成本=7800+7560+3612=18972(元)。

(2)在产品存货发出采用加权平均法:

①分配直接材料成本:

本月完工产品的约当总产量=120+60=180(件)

分配率=23100/180=128.33(元/件)

完工产品负担的直接材料成本=120×128.33=15399.6(元)

月末在产品负担的直接材料成本=23100-15399.6=7700.4(元)

②分配直接人工成本:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=30920/162=190.86(元/件)

完工产品负担的直接人工成本=120×190.86=22903.2(元)

月末在产品负担的直接人工成本=30920-22903.2=8016.8(元)

③分配制造费用:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=14784/162=91.26(元/件)

完工产品负担的制造费用=120×91.26=10951.2(元)

月末在产品负担的制造费用=14784-10951.2=3832.8(元)

④完工产品总成本=15399.6+22903.2+10951.2=49254(元)

单位完工产品成本=49254/120=410.45(元/件)

月末在产品总成本=7700.4+8016.8+3832.8=19550(元)。 -

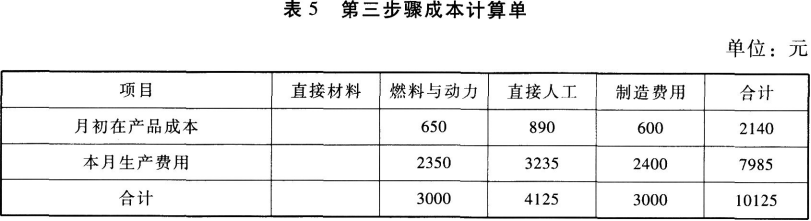

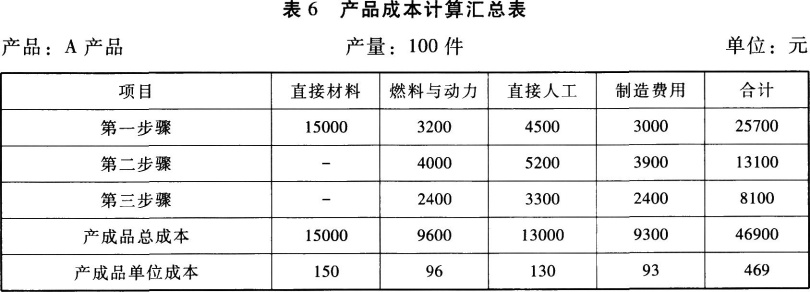

第4题:

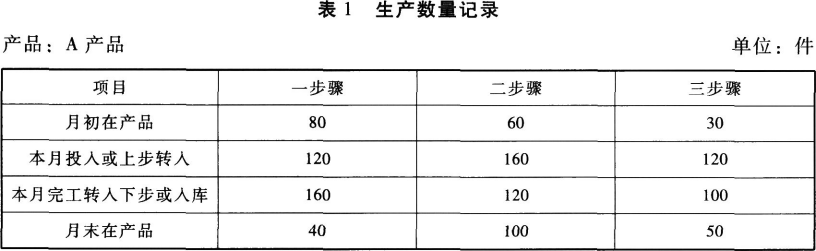

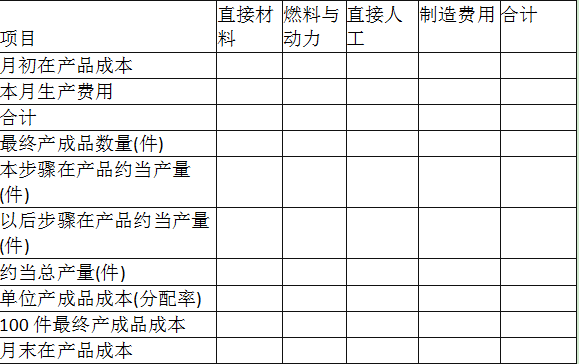

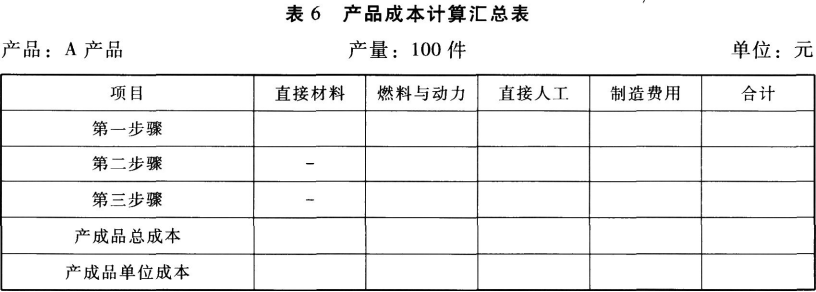

某工厂生产A产品经过三个步骤,原材料在生产开始时一次投入,完工产品与在产品按约当产量法(假设在产品存货发出采用加权平均法)分配生产费用,各步骤在产品完工程度均为50%。

(1)有关产量记录见表1:

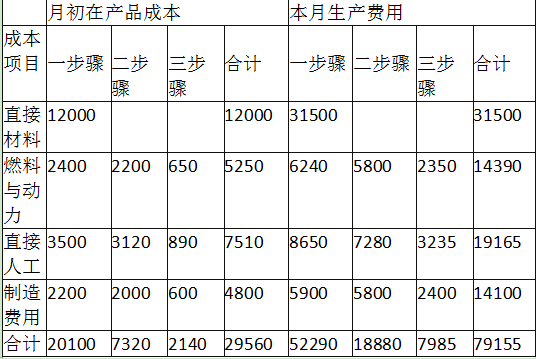

(2)有关费用资料见表2:

表2生产费用记录单位:元

要求:

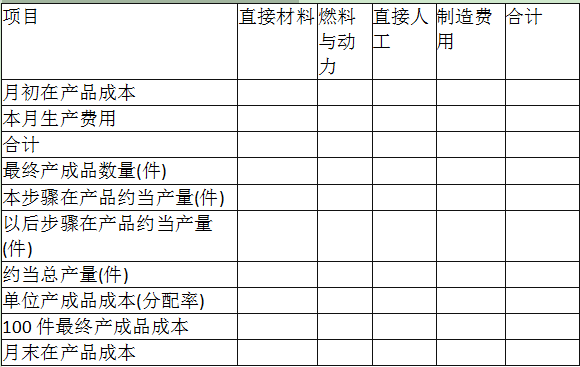

(1)根据A产品的生产特点及成本管理的要求,A产品采用平行结转分步法计算产品成本,要求完成产品成本计算单,计算A产品的单位成本;

表3第一步骤成本计算单单位:元

表4第二步骤成本计算单单位:元

表5第三步骤成本计算单单位:元

(2)简述平行结转分步法的优缺点。答案:解析:(1)计算各生产步骤应计入产成品成本的份额:

①第一步骤:

分配直接材料成本的约当总产量=100+40+100+50=290(件)

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+40×50%+100+50=270 (件)

第一步骤产成品成本应负担份额为25700元,其中:

直接材料成本=100×150=15000(元)

燃料与动力成本=100×32=3200(元)

直接人工成本=100×45=4500(元)

制造费用=100×30=3000(元)

第一步骤成本计算单见表3:

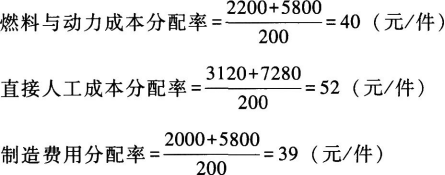

②第二步骤:

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+100×50%+50=200(件)

第二步骤产成品成本应负担份额为13100元,其中:

燃料与动力成本=100×40=4000(元)

直接人工成本=100×52=5200(元)

制造费用=100×39=3900(元)

第二步骤成本计算单见表4:

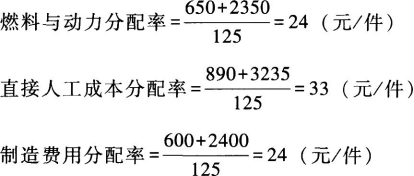

③第三步骤:

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+50×50%=125(件)

第三步骤产成品成本应负担份额为8100元,其中:

燃料与动力成本=100×24=2400(元)

直接人工成本=100×33=3300(元)

制造费用=100×24=2400(元)

第三步骤成本计算单见表5:

汇总计算产成品总成本和单位成本:

将各生产步骤应计入产成品成本的份额汇总,就可以求得产成品的实际总成本,除以总产量,可以求得产成品实际单位成本。

见表6:

(2)平行结转分步法的优点:

各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;

能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。

缺点:

不能提供各个步骤的半成品成本资料;在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物管理提供资料;

各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各该步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这些步骤成本管理的要求。 -

第5题:

根据企业生产经营特点和管理要求,单步骤、大量生产的产品一般采用品种法计算产品成本。()答案:对解析:本题考查各种成本计算方法的适用范围。 -

第6题:

采用约当产量比例法分配生产费用时,由于月末在产品的投料程度和加工程度可能不一致,应分别产品成本项目计算月末在产品的约当产量,根据不同的约当产量分配不同成本项目的费用。

正确答案:正确 -

第7题:

多选题下列关于品种法的说法中,不正确的是()。A如果企业生产的产品属于多步骤,则应采用品种法计算产品成本

B如果是简单生产型企业,又是大量大批生产型企业,则应采用品种法计算产品成本

C品种法是指以产品品种作为成本核算对象,归集和分配生产费用,计算产品成本的一种方法

D品种法是指按照生产过程中各个加工步骤(分品种)为成本计算对象:归集生产费用,计算各步骤半成品和最后产成品成本的一种方法

正确答案: A,D解析: 如果企业生产的产品属于多步骤,则应采用分步法计算产品成本。按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本是分步法的定义。 -

第8题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。甲公司2014年12月份A产品计划总成本及其各成本项目的金额表述正确的是()。A直接材料项目的计划成本金额803840元

B直接人工项目的计划成本金额129360元

C制造费用项目的计划成本金额120120元

DA产品当月计划总成本934000元

正确答案: C解析: 暂无解析 -

第9题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。在生产A产品的同时生产出P副产品,副产品采用作价扣除法分配其成本。甲公司2013年12月共发生费用82000元,其中直接材料40000元,直接人工20000元,制造费用20000元,管理部门费用2000元;其中P产品不能直接对外销售尚需进一步加工,进一步加工成本为直接人工1250元,制造费用1250元,当月投产A产品500件,其中400件已完工,100件为在产品,同时产出P产品100件。P产品市场售价为80元/件;单位销售税金及费用为20元/件,单位销售利润为10元/件。要求:假定A产品期初无在产品,不考虑其他因素,回答下列第1.一5.题。A在产品月末成本为()。A2152.78元

B12055.56元

C7750元

D7000元

正确答案: D解析: 暂无解析 -

第10题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。关于品种法,下列说法中正确的是()。A适用于大量大批的单步骤生产以及管理上不要求按照生产步骤计算产品成本的多步骤生产的生产方式

B是指以产品品种作为成本计算对象,归集和分配生产成本,计算产品成本的一种方法

C适用于单件、小批生产的生产方式

D适用于大量大批的多步骤生产的生产方式

正确答案: D解析: 暂无解析 -

第11题:

判断题根据企业生产经营特点和管理要求,单步骤、大量生产的产品一般采用品种法计算产品成本。( )A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

多选题在大量大批生产的情况下,根据管理要求的不同可以采用的产品成本计算的基本方法有()。A品种法

B分批零件法

C约当产量法

D分步法

E定额法

正确答案: B,D解析: 暂无解析 -

第13题:

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

参考答案:

参考答案:

-

第14题:

下列关于产品成本计算的品种法的相关表述中,正确的有( )。A.成本计算对象是产品品种

B.品种法下成本计算期与产品的生产周期基本一致

C.月末需要将生产费用在完工产品和在产品之间进行分配

D.单件小批类型的生产可以采用品种法计算产品成本答案:A,C解析:品种法下一般定期(每月月末)计算产品成本,分批法下成本计算期与产品的生产周期基本一致,所以选项B错误。单件小批类型的生产适合采用分批法计算产品成本,所以选项D错误。 -

第15题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第16题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。答案:解析:(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只) -

第17题:

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。答案:解析:A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元) -

第18题:

在大量大批生产的情况下,根据管理要求的不同可以采用的产品成本计算的基本方法有()。

- A、品种法

- B、分批零件法

- C、约当产量法

- D、分步法

- E、定额法

正确答案:A,D -

第19题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。甲公司结转完工入库A产品成本的会计分录()。A借:库存商品-A产品1065120贷:生产成本-基本生产成本1065120

B借:库存商品-A产品1115240贷:生产成本-基本生产成本1115240

C借:库存商品-A产品965680贷:生产成本-基本生产成本965680

D借:库存商品-A产品1215230贷:生产成本-基本生产成本1215230

正确答案: D解析: 暂无解析 -

第20题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。在生产A产品的同时生产出P副产品,副产品采用作价扣除法分配其成本。甲公司2013年12月共发生费用82000元,其中直接材料40000元,直接人工20000元,制造费用20000元,管理部门费用2000元;其中P产品不能直接对外销售尚需进一步加工,进一步加工成本为直接人工1250元,制造费用1250元,当月投产A产品500件,其中400件已完工,100件为在产品,同时产出P产品100件。P产品市场售价为80元/件;单位销售税金及费用为20元/件,单位销售利润为10元/件。要求:假定A产品期初无在产品,不考虑其他因素,回答下列第1.一5.题。A产品应负担的联合总成本为()。A80000元

B82000元

C79500元

D77500元

正确答案: D解析: 暂无解析 -

第21题:

多选题指明以下属于几种产品成本计算方法同时应用的有()。A基本生产车间采用分步法,场内供电车间采用品种法

B发电厂的发电车间采用品种法,供水车间不单独计算供水成本

C大量生产产品时采用分步法,小批生产产品时采用分批法

D毛坯生产采用品种法,加工装配采用分步法

E大量大批多步骤生产,管理上要求计算步骤成本,各步骤成本按定额法计算

正确答案: D,B解析: 暂无解析 -

第22题:

判断题采用约当产量比例法分配生产费用时,由于月末在产品的投料程度和加工程度可能不一致,应分别产品成本项目计算月末在产品的约当产量,根据不同的约当产量分配不同成本项目的费用。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。资料1:甲公司2014年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元:②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元;③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2014年A产品单位计划成本为1100元,其中直接材料803元,直接人工154元,制造费用143元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。下列有关A产品的成本计算正确的是()。A完工产品的直接材料成本为806400元

B完工产品的直接人工成本为166320元

C完工产品的制造费用为92400元

D月末在产品成本为178240元

正确答案: B解析: 暂无解析