niusouti.com

审计人员审查决算日以后若干天的购货发票,关注其日期,并审查相应的收货记录,查明入账时间是否正确,其目的是证实:A.应付账款的存在性B.有无未列报或未入账的应付账款C.应付账款分类的准确性D.应付账款的合法性E.应付账款总体的合理性

题目

审计人员审查决算日以后若干天的购货发票,关注其日期,并审查相应的收货记录,查明入账时间是否正确,其目的是证实:

A.应付账款的存在性

B.有无未列报或未入账的应付账款

C.应付账款分类的准确性

D.应付账款的合法性

E.应付账款总体的合理性

相似考题

更多“审计人员审查决算日以后若干天的购货发票,关注其日期,并审查相应的收货记录,查明入账时间是否 ”相关问题

-

第1题:

为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始证据有()A、货币资金支出凭证

B、采购订单

C、采购合同

D、购货发票

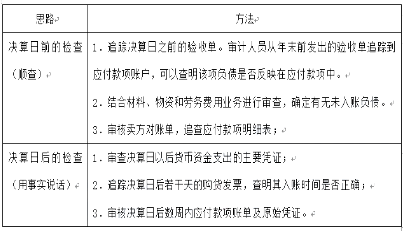

E、验收单答案:A,D解析:查找未列报或未入账的应付款喷,可以对决算曰之前的有关原始凭证进行审查,达到审计@的:①审査决算曰以后货币资金支出的主要凭证;②追踪决算曰后若干天的购货发票,关注购货发票的曰期,审查相应的收货记录,査明其入账时间是否正确,有无推后截止期的情况。③追踪决算曰之前发出的验收单。④审核卖方对账单,追查应付款项明细表。⑤审核决算曰后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。⑥结合材料、物资和劳务费用业务进行审查,确定有无未计入负债。 -

第2题:

为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始凭证有:A、货币资金支出凭证

B、采购订单

C、采购合同

D、购货发票

E、验收单答案:A,D解析:查找未列报或未入账的应付款项,可以对决算日之前的有关原始凭证进行审查,达到审计目的:①审査决算日以后货币资金支出的主要凭证;②追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录,査明其入账时间是否正确,有无推后截止期的情况。③追踪决算日之前发出的验收单。④审核卖方对账单,追查应付款项明细表。⑤审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。⑥结合材料、物资和劳务费用业务进行审查,确定有无未计入负债。 -

第3题:

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序有( )。A.审核卖方对账单

B.审查决算日以后货币资金支出的主要凭证

C.追踪决算日后若干天的购货发票,查明其入账时间是否正确

D.审核明细表与总账和明细账是否一致

E.审核明细表的金额计算是否正确答案:A,B,C解析:

-

第4题:

为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始凭证有:A.货币资金支出凭证

B.采购订单

C.采购合同

D.购货发票

E.验收单答案:A,D解析:查找未列报或未入账的应付款项,可以对决算日之前的有关原始凭证进行审查,达到审计目的:①审査决算日以后货币资金支出的主要凭证;②追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录,査明其入账时间是否正确,有无推后截止期的情况。③追踪决算日之前发出的验收单。④审核卖方对账单,追查应付款项明细表。⑤审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。⑥结合材料、物资和劳务费用业务进行审查,确定有无未入账负债。 -

第5题:

为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始凭证有( )。A.货币资金支出凭证

B.采购订单

C.采购合同

D.购货发票

E.验收单答案:A,D解析:查找未列报或未入账的应付款项:①审查决算日以后货币资金支出的主要凭证;②追踪决算日后若干天的购货发票,关注购货发票的日期,审查相应的收货记录,查明其入账时间是否正确,有无推后截止期的情况。③追踪决算日之前发出的验收单。④审核卖方对账单,追查应付款项明细表或对余额为零的

进行函证。⑤审核决算日后数周内应付款项账单及原始凭证,查明是否属于本期应计负债。⑥结合材料、物资和劳务费用业务进行审查,确定有无未入账负债。